⚡️ Финансовый Шторм: Цены на Палладий Взлетели на Двухлетний Максимум, Рубль Под Угрозой Санкций и Заседание ЦБ! – 14 Июля 2025, 18:26

1. Макроэкономический обзор

Текущая макроэкономическая ситуация характеризуется повышенной волатильностью и неопределенностью, обусловленной как глобальными геополитическими факторами, так и внутренней экономической динамикой. Основное внимание приковано к перспективам ужесточения санкционного давления со стороны США и ЕС, а также к внутренней монетарной политике Банка России в условиях замедляющейся, но все еще высокой инфляции.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Глобальные экономические тенденции и геополитика

Мировые рынки демонстрируют смешанную динамику на фоне обострения торговых войн. Заявления Дональда Трампа о введении 30%-ных тарифов на импорт из Мексики и Евросоюза с 1 августа, а также ранее анонсированное повышение пошлин для Японии и Южной Кореи, создают серьезную нервозность. ЕС и Мексика входят в тройку крупнейших торговых партнеров США, что может привести к более значительной реакции рынков. Для ЕС новые тарифы могут обернуться прямыми убытками в $100-150 млрд/год, что крайне негативно скажется на европейской экономике, в особенности на автомобилестроении и сельском хозяйстве. Представители Еврокомиссии пока заявляют о близости к торговому соглашению, но не исключают ответных мер в случае его срыва. Это усиливает неопределенность и подталкивает инвесторов к защитным активам.

В США стартовал сезон корпоративной отчетности, начиная с финансового сектора. Результаты JPMorgan, Wells Fargo, Bank of America, Goldman Sachs и Morgan Stanley, а также полупроводниковых гигантов ASML и TSMC, и стримингового сервиса Netflix, будут внимательно отслеживаться инвесторами для оценки здоровья корпоративного сектора в условиях глобальной торговой напряженности.

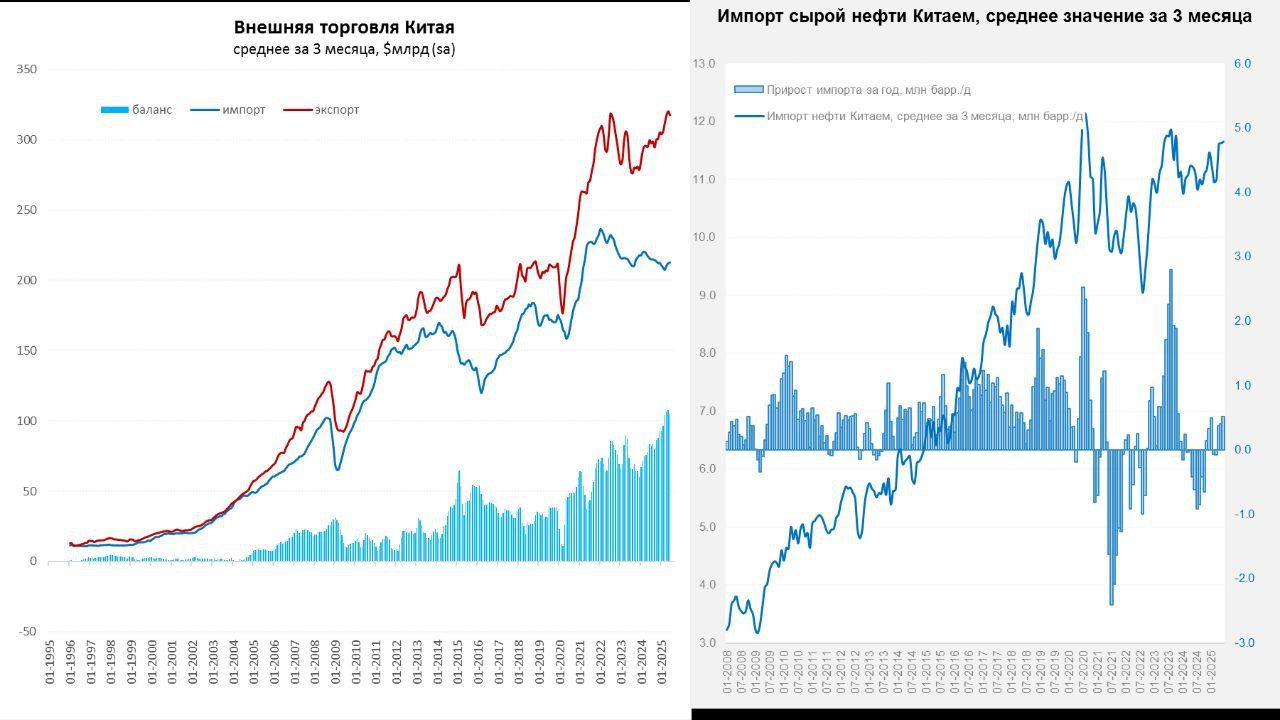

Китайская экономика показала устойчивый рост экспорта в июне (+5,8% г/г), превзойдя ожидания, несмотря на снижение поставок в США. Это было компенсировано ростом экспорта в страны Юго-Восточной Азии (+16,8% г/г) и Евросоюз (+7,6% г/г). Однако торговля Китая с Россией несколько остыла: экспорт из Китая в РФ вырос незначительно, а импорт из РФ сократился на 9,6% г/г, в основном из-за снижения цен на нефть. Это свидетельствует об охлаждении потребительской и инвестиционной активности в России. Тем не менее, общее сальдо внешней торговли Китая остается рекордным ($1.14 трлн), что подтверждает его устойчивость к текущим торговым конфликтам.

Влияние инфляции и процентных ставок

В России годовая инфляция в июне продолжила замедляться третий месяц подряд, снизившись с 9,9% до 9,4%. Помесячная инфляция также сократилась до 0,2%. Тем не менее, рост цен на плодоовощную продукцию (15,3% г/г), услуги (12,02% г/г) и продовольственные товары (11,9% г/г) остается значительным. Несмотря на замедление, инфляция выше 9% остается существенной для регулятора. В связи с этим ожидается, что на ближайшем заседании 25 июля ЦБ РФ снизит ключевую ставку на 1-1,5 процентного пункта до 18,5-19% годовых, что является менее агрессивным снижением, чем ожидалось ранее (прогноз на 2 п.п. до 18%). Прогнозы инфляции и ключевой ставки на этот год, вероятно, будут понижены. Однако, есть неопределенность относительно учета ЦБ РФ более высокой, чем ожидалось, индексации коммунальных тарифов в 2026-2027 гг., что может привести к незначительному повышению прогноза по ключевой ставке на этот период. В базовом сценарии ЦБ РФ может снизить ключевую ставку до 16% к концу года, что создаст предпосылки для постепенного ослабления рубля.

Важным событием для российского рынка стало решение правительства о списании задолженности по бюджетным кредитам 25 регионам на сумму почти 43 млрд рублей. Это решение, принятое по поручению президента, позволит высвободить ресурсы для инвестиций и инфраструктурных проектов, что положительно скажется на динамике региональной и федеральной экономики, а также на социальной сфере.

На рынке труда России ожидается значительный дефицит кадров. Глава Минтруда Антон Котяков заявил о необходимости вовлечь в экономику 10,9 млн человек до 2030 года, включая создание 800 тысяч новых рабочих мест и замещение 10,1 млн человек, достигающих пенсионного возраста. Это потребует формирования кадровых прогнозов на семилетнюю перспективу и синхронизации запросов работодателей с системой подготовки специалистов. Эта задача имеет прямое влияние на потенциал экономического роста и может стимулировать инвестиции в образование и профессиональную подготовку.

2. Анализ финансовых рынков

Российский фондовый рынок на прошлой неделе демонстрировал повышенную волатильность и коррекцию, опустившись ниже 2700 пунктов. Индекс МосБиржи балансирует у важной технической границы, пробитие которой может привести к ускорению снижения. Основным драйвером коррекции стали жесткая риторика Запада и санкционные риски, а также переоценка инфляционных рисков и политики ЦБ РФ.

Акции

- «Норникель» (Позитив): Акции выросли на 4%, достигнув 105,58 рубля. Это обусловлено значительным ростом цен на палладий и платину, а также повышенным спросом на медь и никель для производства электромобилей в Китае. Норникель является крупнейшим в мире производителем палладия и ключевым игроком на рынке меди. Введение США 50% тарифов на импорт меди с 1 августа вызвало резкий рост цен на медь на 17% из-за угрозы дефицита. Китай остается основным направлением экспорта для Норникеля. Прогноз: Дальнейший рост возможен на фоне высоких цен на металлы и устойчивого спроса.

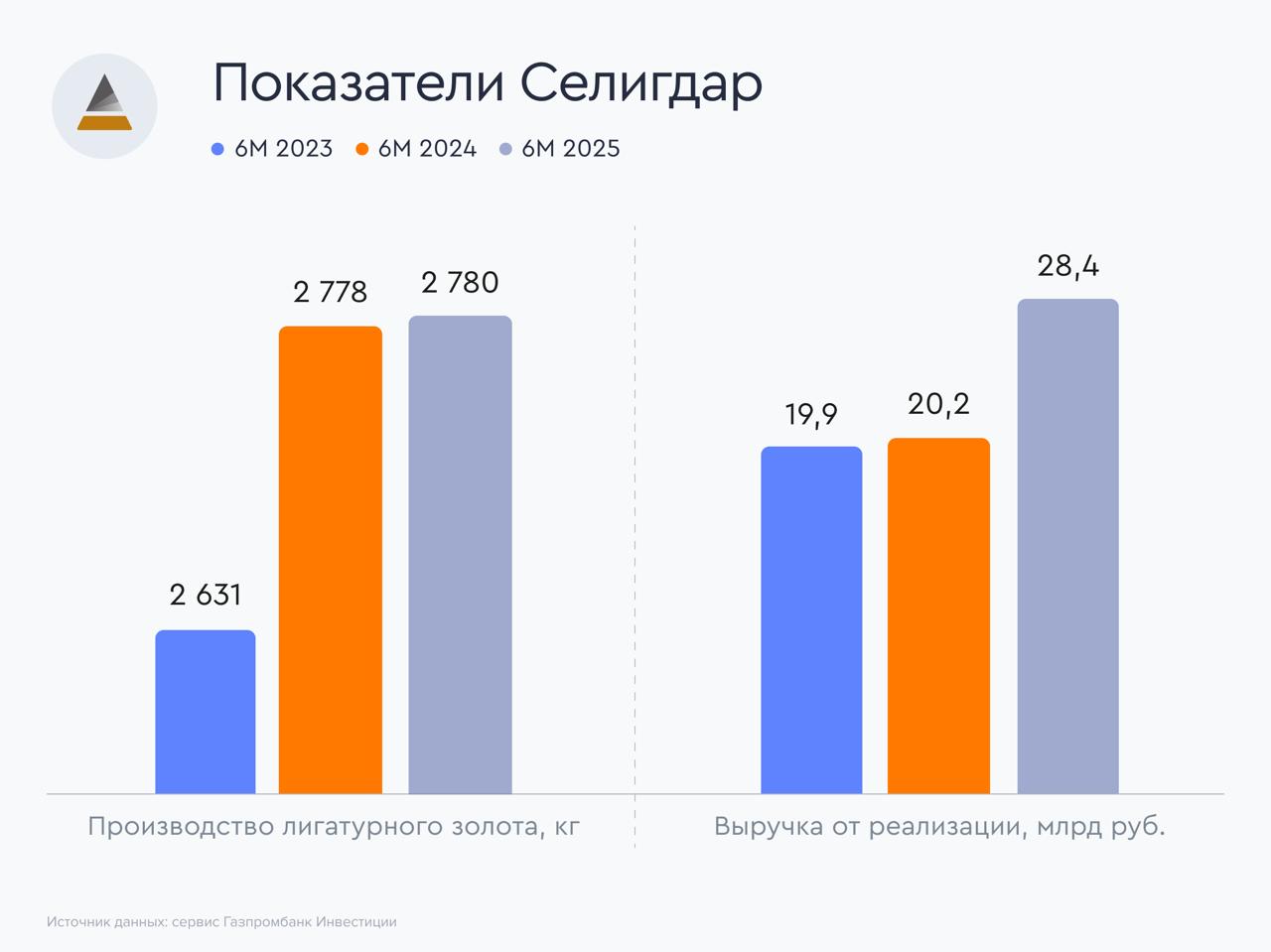

- «Селигдар» (Нейтрально/Позитив): Компания представила сильные операционные результаты за первое полугодие 2025 года: выручка от продажи металлов увеличилась на 40% г/г до 28,4 млрд рублей. Производство золота выросло на 0,1%, олова на 41%, меди на 29%, вольфрама на 149%. Рост выручки от золота на 42% обусловлен увеличением объема реализации и ростом средней цены на 34%. Акции выросли на 5%. Аналитики считают, что акции оценены справедливо, но сохраняют потенциал роста во втором полугодии до 45–50 руб. при сохранении текущих цен на металлы и стабильных дивидендов.

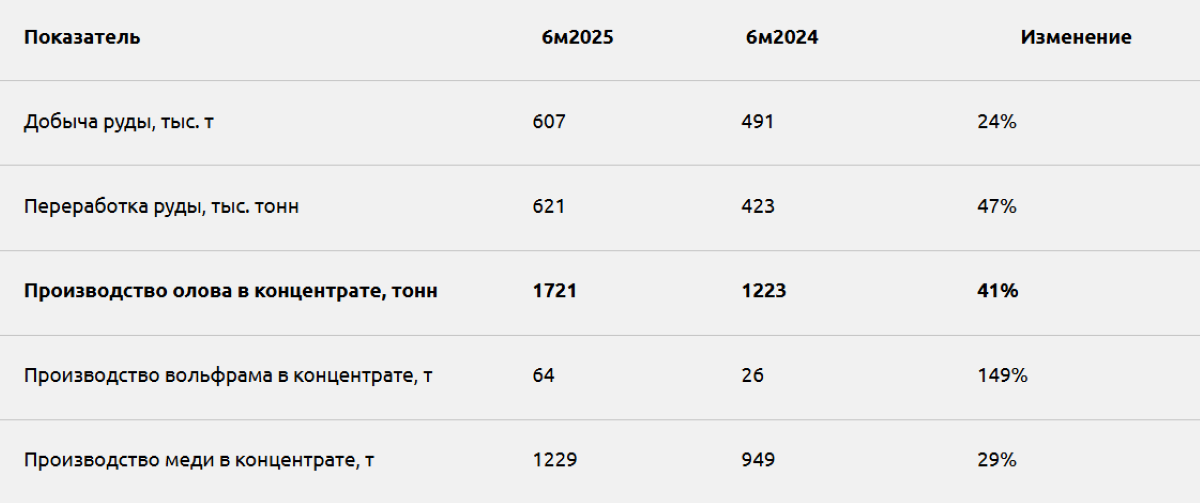

- «Русолово» (Позитив): Увеличило производство олова в концентрате на 41% в первом полугодии 2025 года, меди на 29%, вольфрама на 149%. Это связано с ростом объемов переработки руды. Сильные производственные показатели.

- ВТБ (Нейтрально): Банк сохраняет интригу по допэмиссии. После рекордных дивидендов цена акций упала на 24%. Ожидается, что допэмиссия будет частной, без участия государства, с участием якорных инвесторов. Цена размещения будет рыночной, что позволит банку привлечь больше средств и уменьшить размытие долей. Прогнозы по рекордной прибыли в 2026 году (на 100 млрд руб. выше исторического максимума) призваны поддержать котировки. До сентября ожидается больше позитивных новостей. Краткосрочно акции могут «взбодриться» для выгодной допэмиссии.

- «МТС Банк» (Осторожно): Акции прибавляют 0,7% после успешного завершения допэмиссии объемом 2,9 млн акций по цене 1380,5 руб. за бумагу (премия 20% к рынку). Цель – увеличение кредитного портфеля и целевой ROE в 35%. Однако в первом квартале объем кредитования сократился, а ROE упал до 4,2%. Увеличение уставного капитала на 8,4% означает размытие долей миноритарных акционеров. Целевая цена снижена на 7% до 1300 руб. на горизонте года из-за неоднозначных результатов и увеличения уставного капитала. Возможен пересмотр вверх при анонсе новых сделок M&A.

- «ЮГК» (Высокая волатильность): Торги акциями возобновились после недельного перерыва, связанного с иском Генпрокуратуры. Бумага прибавляет около 10%. Неопределенность сохраняется относительно долей миноритариев. Аналитики полагают, что государство скорее защитит миноритариев, чем получит 100%-ный контроль. Высокая волатильность в ближайшее время. Инвесторам, не имеющим повышенного аппетита к риску, следует соблюдать осторожность.

- «Аэрофлот» (Негатив): Пассажирооборот группы в июне вырос на 3,4% г/г, пассажиропоток на 1,4% г/г. Международные направления растут быстрее внутренних. Однако операционные результаты показывают замедление темпов роста. Акции переоценены на текущих уровнях. Дивидендная отсечка 17 июля (ДД=9,0%) может спровоцировать новую волну распродаж из-за отсутствия прогресса в снятии международных санкций. Прогноз Росавиации о спаде пассажиропотока на -1,7% в 2025 году из-за дефицита флота также добавляет негатива.

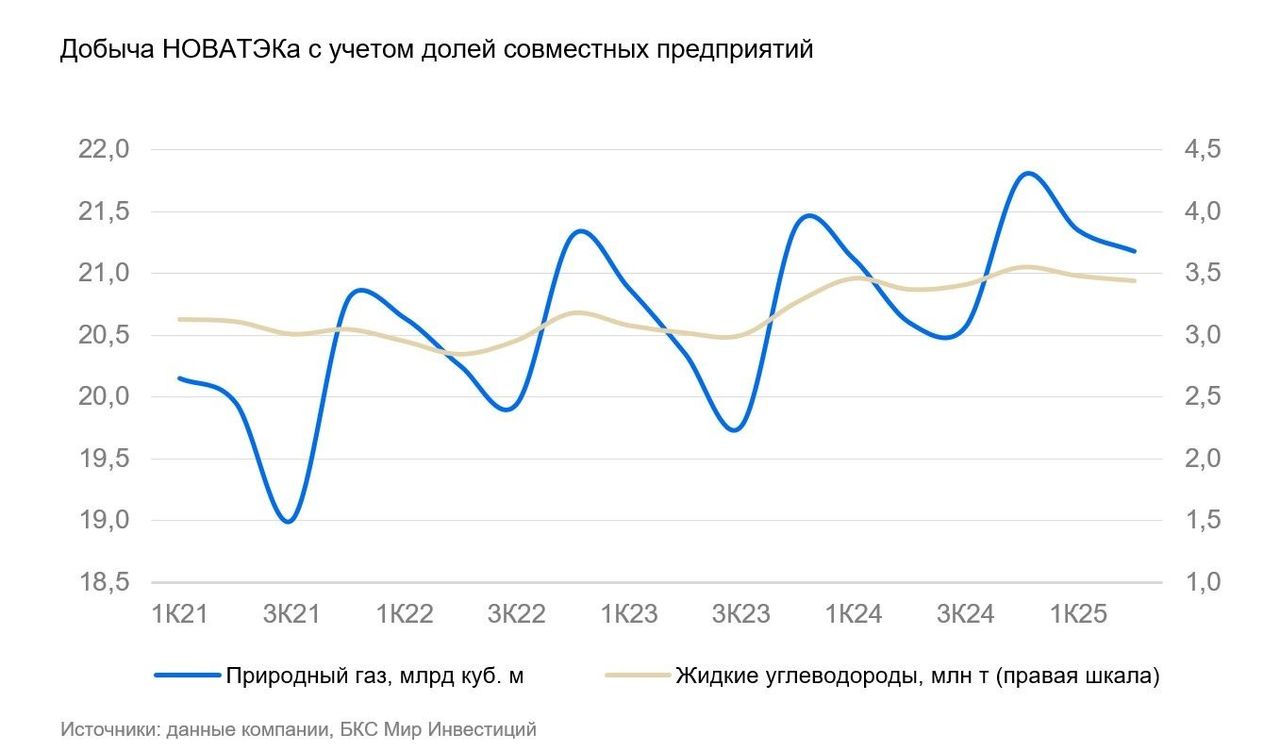

- «НОВАТЭК» (Нейтрально/Позитив): Опубликованы предварительные операционные результаты за II квартал 2025 г.: добыча природного газа +2,8% г/г, реализация газа +1,1% г/г, добыча жидких углеводородов +2,2% г/г. Аналитики оценивают данные нейтрально, но сохраняют «Позитивный» взгляд на акции. Считается, что компания не сократит производство СПГ и жидких углеводородов даже при жестких санкциях. Перспектива начала продаж СПГ с «Арктик СПГ — 2» является основным драйвером.

- Металлурги (Черная металлургия) (Негатив): Предварительные данные за I полугодие 2025 г. показывают снижение выпуска всех ключевых видов продукции: стали (-4,9% г/г), готового проката (-5,1% г/г), стальных труб (-21,8%). Это подтверждает слабость в отрасли второй год подряд, связанную с высокими процентными ставками, давящими на инвестиционную активность. Акции переоценены по текущим рыночным ценам на металлы (P/E 6.8–8.6х), что выше исторических средних. Дальнейшее падение цен сделает бумаги еще более дорогими. Негативный взгляд на сектор.

Облигации

Текущая ситуация с облигациями в России связана с ожиданиями по ключевой ставке ЦБ. Если ЦБ снизит ставку до 18% или ниже, это положительно скажется на доходности облигаций. Однако, высокие инфляционные ожидания и возможная индексация коммунальных тарифов могут ограничить темпы снижения ставки, что создает неопределенность для долгосрочных облигаций. В условиях повышенной волатильности на валютном рынке и угрозы новых санкций, предпочтение может отдаваться краткосрочным облигациям с плавающей ставкой.

Валюты

- Рубль: Банк России повысил официальный курс доллара на 15 июля до 78,3722 рубля, евро до 91,7738 рубля, юаня до 10,8932 рубля. Это отражает ослабление рубля. Во второй половине прошлой недели рубль возобновил укрепление на фоне восстановления цен на нефть и увеличения продаж иностранной валюты ЦБ. Однако на предстоящей неделе давление негативного внешнего фона, вероятно, усилится. Ожидается волатильность: курс доллара в интервале 77-82 руб., юаня – 10,7-11,5 руб.

- Индекс доллара (DXY): Продолжает постепенное восстановление, торгуясь в районе 98,1 – максимум почти за 3 недели. Это связано с усилением торговых конфликтов и спросом на защитные активы.

- Евро: Курс EUR/USD сдает позиции на фоне торговой напряженности между США и ЕС. Ожидается, что ЕЦБ сохранит процентные ставки без изменений в июле, но рынки ожидают еще одного снижения ставки в этом году.

- Юань: Курс юаня слегка укрепился против доллара до 7,168 на фоне сильной внешнеторговой статистики Китая за июнь.

Сырьё

- Нефть Brent: Цена Brent закончила прошлую неделю ростом на 3,3%. Ожидается, что котировки Brent останутся в диапазоне $65–80 за баррель до конца года. Угрозы Трампа о новых санкциях против Москвы и потенциальное эмбарго на российскую нефть могут подтолкнуть цены к $120/б. Однако, МЭА прогнозирует замедление роста мирового спроса на нефть и рост предложения, что может привести к профициту. Технически, цена консолидируется вокруг 200-ой скользящей средней, но ситуация для быков остается относительно позитивной.

- Палладий: Фьючерсы превысили $1300 за унцию, обновив максимум за два года. Рост происходит на фоне усиления глобальных торговых конфликтов, повышая спрос на защитные активы. Основной драйвер — автомобильная промышленность (80% потребления), особенно Китай и США. Поддерживается геополитическими рисками в России и ЮАР. При сохранении нестабильности цена может закрепиться в диапазоне $1300–1350 до конца лета. Однако в долгосрочной перспективе переход к электромобилям окажет давление, и к концу 2025 года цены вернутся к $1200–1250.

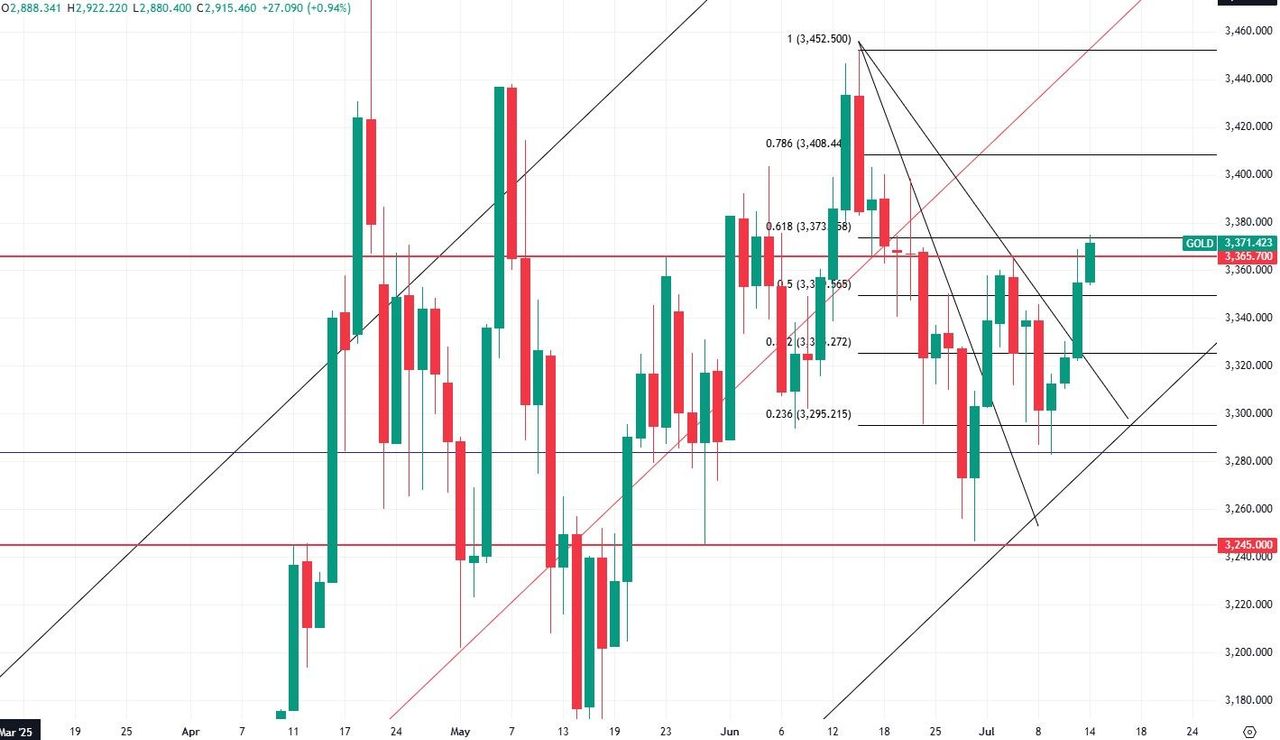

- Золото: Цена на золото выросла на 0,94% за прошлую неделю и тестирует уровень $3370 за тройскую унцию. Тарифные войны являются ключевым драйвером роста, поскольку золото выступает в роли защитного актива. Приток в золотые ETF рекордный с 1П 2020 г. Пробой уровня $3373,9 (61,8% Фибоначчи) может открыть путь к $3400.

- Серебро: Цена взлетела на 4% за прошлую неделю, обновив максимумы с февраля 2012 года, превысив $33,2 за унцию. Поддержку оказывает приток капитала в ETF и дефицит металла на рынке (свободные запасы в Лондоне на историческом минимуме). Существует вероятность коррекции, но прямых сигналов к развороту пока нет. Ближайший сильный уровень сопротивления — $43,4, поддержки — $37,3-37,5.

3. Основные риски

- Геополитическая эскалация и санкционное давление: Это главный риск. Ожидаемое заявление Трампа и новый пакет санкций ЕС могут значительно усилить давление на российскую экономику и финансовые рынки. Обсуждение снижения потолка цен на российскую нефть до $45-47 за баррель может привести к потерям бюджета до 1,5 трлн рублей в год. Это вызовет дальнейшее снижение валютных поступлений и усилит фискальное давление. Рынок нефти и финансовый сектор находятся под особой угрозой.

- Монетарная политика ЦБ РФ и инфляция: Несмотря на замедление инфляции, ее уровень остается высоким, что ограничивает возможности ЦБ по агрессивному снижению ключевой ставки. Неопределенность с учетом индексации коммунальных тарифов в 2026-2027 гг. может привести к сохранению высоких ставок дольше, чем ожидается, что будет давить на инвестиционную активность и стоимость кредитов.

- Глобальные торговые войны: Введение США новых 30%-ных тарифов на импорт из ЕС и Мексики, а также 50%-ных тарифов на медь, может привести к ответным мерам и замедлению мировой торговли, что негативно скажется на глобальном экономическом росте и экспортоориентированных компаниях.

- Размытие долей акционеров: Допэмиссии таких компаний, как ВТБ и МТС Банк, хотя и направлены на привлечение капитала, неизбежно приводят к размытию долей существующих миноритарных акционеров, что может негативно сказаться на их инвестиционной привлекательности в краткосрочной перспективе.

- Волатильность на российском фондовом рынке: Рынок демонстрирует повышенную чувствительность к новостному фону, особенно к геополитическим заявлениям. Это создает высокие риски для краткосрочных инвесторов и требует осторожности.

- Проблемы в секторе черной металлургии: Продолжающееся снижение производства и высокая оценка акций при текущих ценах на металлы делают этот сектор непривлекательным для инвестиций. Дальнейшее падение цен на металлы усугубит ситуацию.

- Перспективы «Аэрофлота»: Компания сталкивается с замедлением роста пассажиропотока, высокими издержками и отсутствием перспектив снятия санкций. Ожидаемая дивидендная отсечка может спровоцировать новую волну распродаж, а дефицит флота и его износ создают долгосрочные риски.

- Ситуация с «ЮГК»: Несмотря на возобновление торгов, неопределенность относительно исхода иска Генпрокуратуры и возможной консолидации 100% капитала государством создает высокую волатильность и риски для инвесторов.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Защитные активы на фоне торговых войн

В условиях нарастающих торговых конфликтов и геополитической неопределенности, а также замедления инфляции в РФ, но при этом сохранении высоких процентных ставок, наиболее консервативной и разумной стратегией является инвестирование в защитные активы. Золото и палладий показывают уверенный рост на фоне бегства инвесторов от рисков.

Актив: Золото и Палладий через биржевые фонды (ETF) или физический металл.

Обоснование:

- Геополитическая напряженность: Заявления Трампа о введении новых тарифов на импорт из ЕС и Мексики, а также обсуждение снижения потолка цен на российскую нефть, создают значительную неопределенность и повышают спрос на активы-убежища. Золото традиционно считается таким активом.

- Рост цен на металлы: Палладий уже достиг двухлетнего максимума, превысив $1300 за унцию, а золото тестирует уровень $3370. Это подтверждается значительным притоком капитала в золотые ETF.

- Ограниченность предложения: Палладий, в частности, имеет ограниченное предложение и высокую концентрацию поставок (Россия и ЮАР), что поддерживает его цену.

- Диверсификация портфеля: Добавление драгоценных металлов в портфель помогает снизить общий риск и защитить капитал от инфляции и рыночных шоков.

Расчеты и минимизация рисков:

- Целевая цена по золоту: Текущая цена около $3370. Пробой уровня $3373.9 (61.8% Фибоначчи) открывает путь к $3400. В условиях сохраняющейся напряженности, потенциал роста до $3450-3500 в ближайшие несколько месяцев.

- Целевая цена по палладию: При сохранении геополитической нестабильности цена может закрепиться в диапазоне $1300–1350 за унцию до конца лета.

- Стоп-лосс: Для золота можно установить стоп-лосс на уровне $3280 за унцию (предыдущий уровень поддержки, протестированный на прошлой неделе). Для палладия — $1250.

- Минимизация рисков: Использовать ETF на золото/палладий вместо физического металла для упрощения торговли и снижения затрат на хранение. Распределить инвестиции между золотом и палладием, чтобы диверсифицировать риск между двумя защитными активами. Регулярно отслеживать геополитическую обстановку и заявления центральных банков.

- Инвестиционный горизонт: Среднесрочный (3-6 месяцев), с возможностью пролонгации при сохранении негативного внешнего фона.

Рискованная инвестиционная идея: Ставка на отскок российского фондового рынка через фьючерсы на индекс МосБиржи

Российский фондовый рынок находится в состоянии коррекции, но есть признаки потенциального отскока. Эта идея подходит для инвесторов с повышенным аппетитом к риску и способностью оперативно реагировать на изменения.

Актив: Фьючерс на индекс МосБиржи (MMI-futures).

Обоснование:

- Технический отскок: Фьючерс на индекс МосБиржи нашел поддержку и отскочил в утренние часы 14 июля. На дневном графике появилась свечная фигура «молот», что является классическим сигналом для краткосрочных покупок.

- Повышенные объемы: Сегодняшний выкуп со дна сопровождался повышенными объемами, что подтверждает интерес покупателей.

- Перепроданность: Индикатор RSI сигнализирует о приближении индекса МосБиржи к зоне перепроданности, что повышает вероятность скорой попытки отскока.

- Возможное смягчение риторики: Несмотря на жесткие заявления Трампа, он «любит резкие повороты на словах, но на деле оставляет пространство для маневра». Есть реальный шанс отскока рынка, если фактическое развитие событий окажется не столь катастрофичным, как ожидается.

- Экономические драйверы: Отмечено, что нефть вернулась к $70, на носу заседание ЦБ (с возможным снижением ставки), и предстоит возврат денег с дивидендов. Это может поддержать рынок.

Расчеты и риски:

- Точка входа: Покупка фьючерса на индекс МосБиржи после формирования разворотной свечи и подтверждения отскока.

- Целевая цена: Движение вверх до уровня 279–280 тысяч рублей (коррекция на 62% от импульса со 2 июля по Фибоначчи).

- Стоп-лосс: Установить строгий стоп-лосс на отметке 260 800. Это позволит контролировать риски.

- Потенциал роста: При данном стоп-лоссе, возможно забрать до 500% прибыли по отношению к риску.

- Риски:

- Высокая волатильность: Рынок чувствителен к новостям, возможны резкие движения в обе стороны.

- Реализация негативных сценариев: Если анонсированные санкции окажутся более жесткими, чем ожидается, или геополитическая обстановка резко ухудшится, рынок может продолжить снижение.

- Ловушка для быков: Отскок может быть краткосрочным, после чего снижение возобновится.

- Рекомендация: Только для спекулянтов с высокой толерантностью к риску и опытом работы с фьючерсами. Обязательно грамотное выставление стоп-лоссов.

Редакция top-mob.com выражает благодарность руководству Финама за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Деформация сеток: новый подход на основе нейронных операторов

- Новые смартфоны. Что купить в марте 2026.

- vivo iQOO Z10x ОБЗОР: яркий экран, удобный сенсор отпечатков, объёмный накопитель

- Ближний Восток и Рубль: Как Геополитика Перекраивает Российский Рынок (02.03.2026 20:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- Российский рынок акций: нефть, ставки и дивиденды: что ждет инвесторов в ближайшее время? (05.03.2026 16:32)

- Восстановление 3D и спектрального изображения растений с помощью нейронных сетей

- Oppo Reno15 ОБЗОР: отличная камера, много памяти, скоростная зарядка

- Лучшие смартфоны. Что купить в марте 2026.

- vivo V70 ОБЗОР: современный дизайн, портретная/зум камера, высокая автономность

2025-07-14 18:28