Понедельник, 14 июля 2025, 11:19 МСК

1. Макроэкономический обзор

Текущая макроэкономическая обстановка на мировых и российском рынках характеризуется повышенной волатильностью и неопределенностью. Глобальные тенденции переплетаются с локальными особенностями, создавая сложный ландшафт для инвесторов. Основные факторы, оказывающие влияние, включают геополитические риски, динамику инфляции и процентных ставок, а также специфические вызовы для экспортно-ориентированных экономик.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Инфляция и денежно-кредитная политика

Росстат опубликовал данные по инфляции за июнь 2025 года, показавшие рост цен на 0,2% месяц к месяцу, что существенно ниже майского показателя (0,43%). В годовом выражении инфляция замедлилась до 9,4% (с 9,88% в мае и 10,23% в апреле), а в сезонно сглаженном аннуализированном выражении (SAAR) снизилась до 3,5-4%. За три месяца (SAAR) рост цен во II квартале замедлился до 4,7–4,9% при прогнозе ЦБ в 7%. Эти данные свидетельствуют о продолжающемся ослаблении инфляционного давления, что, казалось бы, должно было бы вызвать позитивную реакцию на рынке облигаций.

Однако, аналитики отмечают, что текущие котировки облигаций уже в значительной степени учитывают ожидаемое снижение ключевой ставки. Избыточная жесткость денежно-кредитной политики ЦБ (разница между фактической инфляцией и прогнозом ЦБ) во II квартале осталась на уровне 2%, как и в I квартале. Именно этот «запас жесткости» будет ключевым фактором для регулятора на заседании 25 июля. Ожидается снижение ключевой ставки на 100-200 базисных пунктов, что, вероятно, приведет к перетоку средств с депозитов на фондовый рынок, поскольку привлекательность банковских вкладов снижается.

ВВП и потребление в РФ

Экономика РФ в I квартале 2025 года выросла на 1,4%. Положительный вклад в рост ВВП внесли потребление домохозяйств (+1.5 п.п. благодаря продолжающемуся росту заработных плат на 13,8% г/г, опережающему инфляцию на 10,1% г/г) и государственное потребление (+0.3 п.п.), а также валовое накопление капитала (+0.4 п.п.). Чистый экспорт, напротив, оказал отрицательное влияние (-0.9 п.п.) из-за сокращения объемов экспорта нефти в рамках соглашения ОПЕК+ и снижения экспорта прочих полезных ископаемых на фоне падения мирового спроса, в том числе в Китае.

«Ножницы Кудрина» и давление на экспортеров

Российские экспортеры в 2025 году столкнулись с эффектом «ножниц Кудрина», когда между получением валютной выручки и уплатой налогов, на фоне укрепления рубля и низких цен на нефть, компании вынуждены продавать больше валюты для получения необходимой рублевой выручки. Рубль укрепился почти на 24% к доллару с января по май, в то время как цены на нефть оставались низкими. Это осложнило положение экспортеров, поскольку налоговая база рассчитывалась по более слабому рублю, тогда как к моменту уплаты налогов курс был значительно выше. Обязательная продажа 90% валютной выручки (достигавшая 100% в апреле) еще больше усугубила ситуацию, снизив рублевую выручку экспортеров. Это привело к ослаблению финансовых возможностей компаний и бюджета: нефтегазовые доходы за январь-июнь упали на 16,9%, а дефицит бюджета по итогам года может превысить 4,5 трлн руб. Эксперты предупреждают о возможном повторении этого эффекта, если рубль останется крепким при высоких ставках и низких экспортных ценах.

Торговая напряженность между США и Китаем

Опубликованная внешнеторговая статистика Китая за июнь показала улучшение: экспорт вырос на 5.8% г/г ($325.2 млрд), импорт на 1.1% г/г ($212.9 млрд), а профицит торгового баланса составил $114.77 млрд. Рост экспорта ускорился на фоне временного ослабления тарифного давления перед августовским дедлайном. Хотя торговая напряженность между Вашингтоном и Пекином несколько снизилась после переговоров в Женеве, более широкая программа Трампа по введению пошлин по-прежнему представляет угрозу, особенно через третьи страны.

Реформа тарифов РЖД

РЖД планирует масштабную реформу тарифной политики в 2026-2027 годах. Цель — сближение тарифов на перевозку металлургического сырья и готовой продукции. Ставки на сырье могут вырасти на 13-21%, а на перевозку черных металлов и лома — снизиться на 15,8%. Также предложено увеличить тарифы на контейнерные перевозки до 15% и поднять стоимость порожнего пробега вагонов на 5% в 2026 и еще на 5% в 2027 году. Металлургические компании выступают против, предлагая отложить реформу до 2029 года из-за опасений дополнительного инфляционного давления и потерь грузоотправителей. Эта реформа может оказать значительное влияние на себестоимость продукции металлургических компаний и, соответственно, на их финансовые показатели.

2. Анализ финансовых рынков

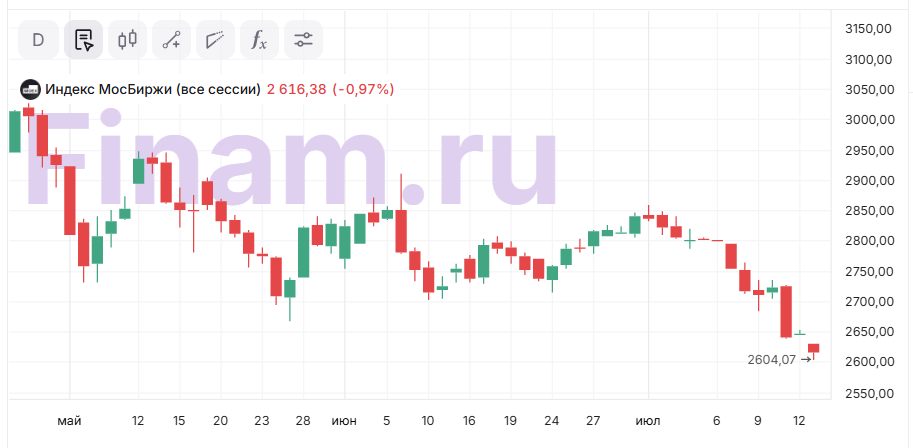

Российский фондовый рынок начинает неделю в крайне тревожном и нестабильном состоянии. Индекс МосБиржи опустился до трехмесячных минимумов, балансируя у важной технической границы. Основная интрига сосредоточена вокруг геополитических новостей, в частности, вокруг заявлений Дональда Трампа, анонсировавшего «сюрприз» для России.

Рынок акций: Падение и потенциальный отскок

- Общая динамика: Российский рынок открыл торги основной сессии 14 июля снижением ключевых индикаторов на 0,5%. Индекс МосБиржи в первые минуты опустился до 2 628,95 пункта, индекс РТС — до 1063,32 пункта. В целом, по итогам пятницы рынок потерял чуть более 3%, а в выходные распродажи продолжались, в результате чего Индекс МосБиржи начал новую неделю с процентного снижения и ушел в район отметки 2600 пунктов. Это самый низкий уровень с апреля текущего года.

- Техническая картина: Техническая картина резко ухудшилась. Индекс МосБиржи тестирует линию сопротивления восходящему тренду от конца февраля, которая теперь стала поддержкой. Здесь же находятся минимумы года. Пробитие этой преграды может привести к ускорению падения.

- Аутсайдеры: Среди аутсайдеров дня — акции «Аэрофлота» (-1,93%), МКБ (-1,73%), «Хэдхантера» (-1,67%), «Юнипро» (-1,66%), «МосЭнерго» (-1,69%), En+ (-2,76%), MDMG (-2,27%), «Россети» (-1,97%).

- Лидеры роста: Акции ЮГК (+19,5%) раллируют после возобновления организованных торгов. Бумаги «МТС-Банка» (+0,7%) растут на фоне объявления цены SPO. Также покупают «Позитив» (+1%), «Норникель» (+0,9%), «РУСАЛ» (+0,65%), «Сургутнефтегаз» (ап +0,48%).

- Ожидания: Аналитики ожидают повышенной волатильности на фоне возможных новых санкций и заявлений Трампа. С технической точки зрения, после достижения круглой отметки 2600 пунктов возможен отскок на фоне перепроданности в котировках. В случае мягкой риторики Трампа, возможен мощный отскок во второй половине дня, в лидерах которого будут «голубые фишки», такие как «Сбербанк». Однако устойчивое восстановление вряд ли начнется до конца недели из-за неопределенности.

- Дивидендный гэп: На этой неделе закроется реестр акционеров «Сбербанка», «Роснефти», «Сургутнефтегаза» и некоторых других компаний с правом на дивиденды за 2024 год. Это обусловит дополнительное давление на фондовые индексы, принимая во внимание потенциальный дивидендный гэп и высокий вес акций «Сбербанка» в составе индекса МосБиржи, отнимая еще около 2%.

Облигации: Расхождение доходностей и ожидание снижения ставки ЦБ

- Общая динамика: Рост на рынке ОФЗ застопорился, индекс RGBI снизился за неделю на символические 0,01%. Доходности ОФЗ повысились за неделю на 5-14 б.п. на отрезке кривой от трех до десяти лет.

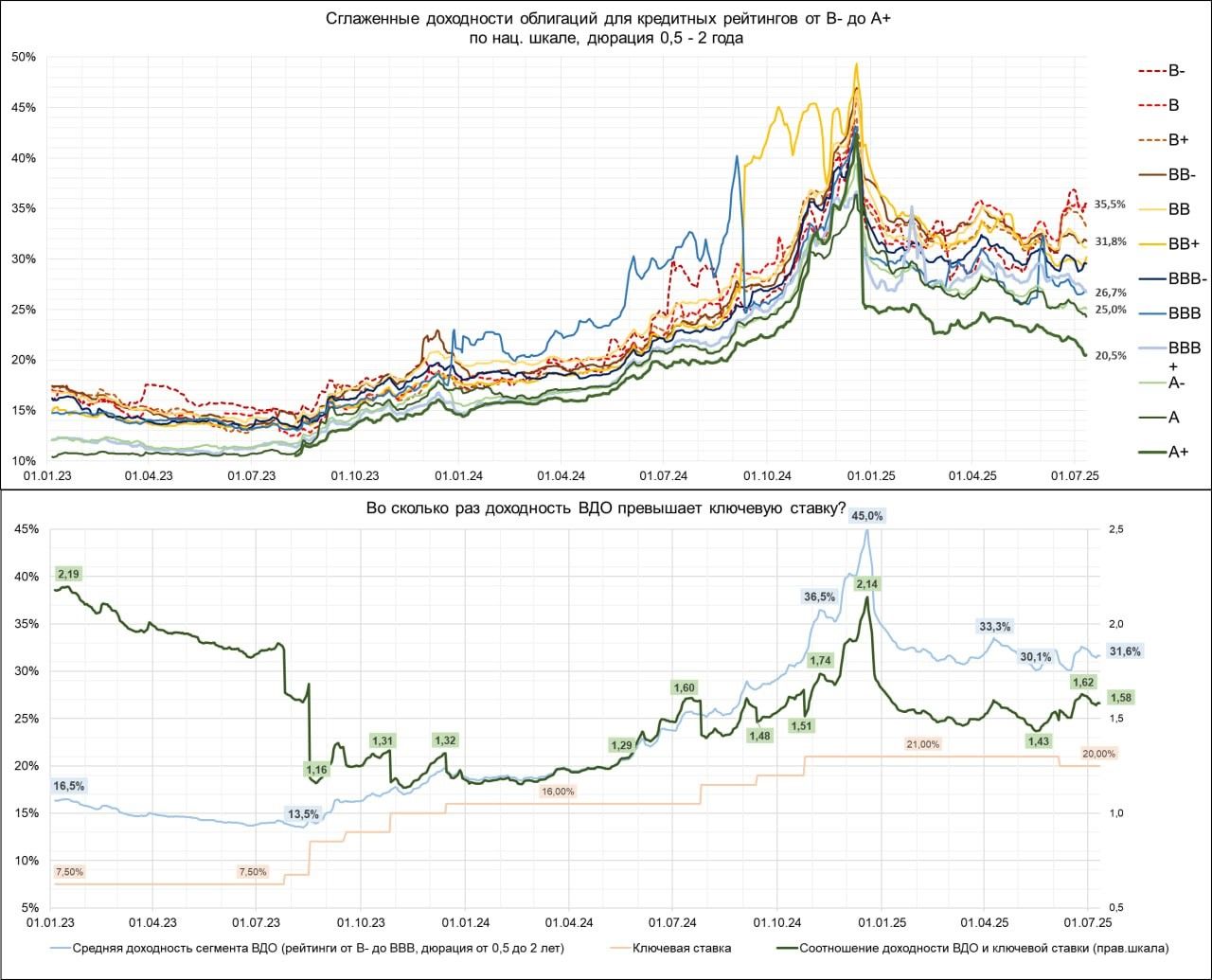

- ВДО: Наблюдается усиливающееся расхождение доходностей менее и более рисковых облигаций в зависимости от рейтинга. Верхние рейтинговые сегменты продолжают отрабатывать ожидание снижения ключевой ставки, их доходности идут вниз. Для нижних рейтингов (BB, BBB) главный фактор ценообразования – противоположные, дефолтные ожидания. В результате, средняя доходность ВДО не снизилась в ответ на июньское снижение КС, и в преддверии вероятного нового шага вниз по КС 25 июля. Это создает замкнутый круг: занимать деньги сложно из-за страха дефолтов, а малодоступные деньги повышают вероятность дефолтов.

- Влияние ЦБ: Снижение ключевой ставки 25 июля (ожидается 100-200 б.п.) может спровоцировать переток средств с депозитов на фондовый рынок, в том числе в дивидендные бумаги, а также повысить привлекательность валютных облигаций.

Валюты: Укрепление рубля и перспективы юаня

- Динамика рубля: На валютной секции Московской биржи утром рубль показывает укрепление к юаню на 0,09%, до 10,947. Ближайший фьючерс на курс доллара (Si) упал на 0,2% до 81 477 руб. за лот. На форексе пара Eur/USD теряет 0,07% до 1,1674.

- Факторы поддержки: Поддержку рублю оказывают ожидания усиления скорости снижения ключевой ставки в июле, что поддержит спрос на рублевые активы. Также, в июле сборы нефтегазовых налогов вырастут почти в 2 раза (до 0,9-1 трлн руб.) за счет уплаты квартального НДД, что уже могло сказаться на росте активности экспортеров по реализации валюты.

- Давление на рубль: Стагнация экспорта товаров и услуг (-8% г/г в мае) и постепенная активизация импорта (+5% г/г, в основном за счет услуг) медленно смещают баланс на валютном рынке в сторону спроса на валюту. В июне спрос юрлиц на иностранную валюту перестал снижаться (нетто-покупки составили $19,9 млрд). Ухудшение геополитического новостного фона в последние недели также может привести к росту соответствующей премии в курсе рубля.

- Прогноз по юаню: Ожидается сохранение курса юань/рубль в торговом диапазоне 10,8-11,3 руб. На фоне геополитики не исключаются попытки выхода курса рубля в верхнюю половину этого диапазона. Сегодня не исключаются попытки тестирования сопротивления на уровне 11 рублей. Аналитики рекомендуют присматриваться к валютным облигациям и начинать спекулятивные покупки юаня против рубля, ожидая закрепления пары юань-рубль выше отметки 11.

Сырьё: Нефть под давлением, но с потенциалом роста

- Динамика цен на нефть: На сырьевом рынке цены на нефть повышаются после снижения накануне. Контракт на сорт Brent поднялся на 0,47% до $70,71 за баррель, фьючерс на марку Light подорожал на 0,53% до $68,81 за «бочку». В целом, на прошедшей неделе поддержка нефти оказывался отчет МЭА о росте спроса на топливо со стороны НПЗ, несмотря на ухудшение оценок роста спроса на нефть в мире до 704 тысяч баррелей в сутки.

- Риски для нефти: Главным риском для котировок «нефтянки» является возможное обсуждение и снижение потолка цен на российскую нефть со стороны ЕС с $60 до $45. Если это предложение станет реальностью, нефть окажется под давлением, особенно если начнется обсуждение аналогичных мер для нефтепродуктов.

- Текущие уровни: Котировки Brent консолидируются около 70,5 доллара США за баррель. Ближайшая поддержка находится в области 68,7 доллара за баррель (50-дневное скользящее среднее), сопротивление пролегает на уровне 71,6 доллара за баррель (200-дневное скользящее среднее).

Корпоративные новости и их влияние

- МТС Банк: Привлек 4 млрд рублей в ходе SPO, разместив 2 897 574 акций по цене 1 380,5 рублей за акцию. Это позволит банку увеличить кредитный портфель, использовать возможности для роста при снижении ключевой ставки и рассмотреть потенциальные M&A-сделки. Акции МТС Банка растут (+0,7%).

- ЮГК: Акции раллируют (+19,5%) после возобновления организованных торгов после того, как суд удовлетворил иск Генпрокуратуры, и имущество компании было обращено в доход государства. Однако аналитики отмечают, что рост спекулятивный и не имеет фундаментального обоснования из-за неопределенности относительно менеджмента и будущей структуры компании.

- ВК Технологии: Банк России зарегистрировал дополнительный выпуск и проспект обыкновенных акций ПАО «ВК Технологии» путем открытой подписки, что может расширить их капитал и укрепить позиции на рынке.

- Селигдар: Объявил о росте суммарной выручки от продажи металлов на 40% год-к-году до 28,4 млрд рублей в 1 полугодии 2025 года. Производство лигатурного золота осталось на уровне прошлого года (2 780 кг), но выручка от золота выросла на 42% за счет роста объема реализации (на 6%) и средней цены (на 34%). Производство олова, меди и вольфрама в концентрате значительно выросло (на 41%, 29%, 149% соответственно).

- ВСМПО-АВИСМА: Министр промышленности Саудовской Аравии обсудил перспективы сотрудничества с ВСМПО-АВИСМА. Саудовская Аравия активно развивает нефтегазовую, химическую и авиационную отрасли, а также проекты по опреснению воды, что создает большой спрос на титановую продукцию, в производстве которой ВСМПО-АВИСМА обладает колоссальным опытом. Это открывает большие возможности для расширения бизнеса и роста доходов компании.

3. Основные риски

Текущая рыночная ситуация сопряжена с рядом значительных рисков, способных оказать существенное негативное влияние на динамику активов. Инвесторам следует быть предельно внимательными к следующим факторам:

- Геополитическая эскалация: Основным риском является неопределенность вокруг «сюрприза» от президента США Дональда Трампа, который должен быть объявлен сегодня. Слухи о возможном новом пакете военной помощи Украине, включая ракеты большой дальности, а также обсуждение в Сенате США возможности использования замороженных российских активов для помощи Киеву, создают сильное напряжение. Если заявления Трампа будут жесткими и будут подкреплены конкретными действиями или новыми санкциями (например, 500% пошлины против «друзей российской нефти» или снижение потолка цен на российскую нефть до $45), это может привести к дальнейшему падению российского фондового рынка и укреплению рубля.

Негативный сценарий: Резкое ужесточение санкционной политики со стороны США и ЕС (например, 18-й пакет санкций ЕС). Это приведет к усилению давления на российские компании, снижению экспортных доходов, росту волатильности и оттоку капитала, что приведет к дальнейшему падению индекса МосБиржи, возможно, до уровня 2550-2580 пунктов. - Дивидендные гэпы: На этой неделе крупные компании, такие как «Сбербанк», «Роснефть» и «Сургутнефтегаз», закрывают реестры акционеров для выплаты дивидендов. Высокий вес этих компаний в индексе МосБиржи приведет к дополнительному давлению на фондовые индексы из-за потенциального дивидендного гэпа, который может составить около 2% от индекса.

Негативный сценарий: Дополнительное снижение индекса МосБиржи, усиленное массовым закрытием дивидендных реестров, что может вызвать каскадный эффект распродаж. - «Ножницы Кудрина» и давление на экспортеров: Продолжающееся укрепление рубля на фоне низких цен на нефть создает эффект «ножниц Кудрина», при котором экспортеры вынуждены продавать больше валюты для уплаты налогов, что снижает их рублевую выручку. Это ослабляет финансовые возможности компаний и негативно сказывается на нефтегазовых доходах бюджета.

Негативный сценарий: Дальнейшее усугубление «ножниц Кудрина» при сохранении крепкого рубля и низких цен на сырье, что приведет к снижению прибыльности экспортных компаний, их инвестиционной активности и негативно скажется на наполняемости бюджета, потенциально увеличивая дефицит. - Расхождение доходностей облигаций: Усиливающееся расхождение доходностей между высокорейтинговыми и низкорейтинговыми облигациями, где последние страдают от «дефолтных ожиданий», создает риски для компаний с низким кредитным рейтингом. Это затрудняет привлечение финансирования, что в свою очередь повышает вероятность дефолтов.

Негативный сценарий: Увеличение числа дефолтов среди компаний с низким кредитным рейтингом, что может вызвать цепную реакцию на долговом рынке и подорвать доверие инвесторов к сегменту ВДО. - Волатильность цен на сырье: Несмотря на текущий рост цен на нефть, риск их снижения сохраняется, особенно в случае пересмотра потолка цен на российскую нефть. Это может негативно сказаться на котировках акций нефтегазового сектора.

Негативный сценарий: Резкое падение цен на нефть из-за геополитических решений или глобального снижения спроса, что приведет к значительному ухудшению финансовых показателей российских нефтегазовых компаний и негативно повлияет на российский бюджет. - Неопределенность вокруг корпоративного управления (ЮГК): Несмотря на ралли акций ЮГК после национализации, сохраняется высокая неопределенность относительно будущего менеджмента и стратегических планов компании. Это делает инвестиции в ЮГК высокоспекулятивными и рискованными.

Негативный сценарий: Неэффективное управление или неблагоприятные стратегические решения для ЮГК после смены собственности могут привести к снижению ее фундаментальной стоимости и падению акций.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Акции «Сбербанка» на просадках

Несмотря на текущее геополитическое давление и предстоящий дивидендный гэп, акции «Сбербанка» (SBER) остаются одной из наиболее интересных и относительно безопасных инвестиционных идей на российском рынке. Банк демонстрирует высокую устойчивость к внешним шокам и стабильно генерирует прибыль. В июне прибыль «Сбера» составила 143,7 млрд рублей против 140,6 млрд в мае, что подтверждает его сильные фундаментальные показатели.

- Обоснование:

- Стабильность и прибыльность: «Сбербанк» является системообразующим банком с сильными финансовыми результатами, что подтверждается устойчивым ростом прибыли.

- Потенциал роста после дивидендного гэпа: Хотя дивидендный гэп окажет краткосрочное давление на цену акций, «Сбербанк» исторически быстро закрывает такие гэпы. Это создаст возможность для входа по более низкой цене.

- Высокий вес в индексе МосБиржи: Ведущая роль «Сбербанка» в индексе МосБиржи делает его важным индикатором и бенефициаром при общем восстановлении рынка.

- Привлекательность при снижении ставки ЦБ: При ожидаемом снижении ключевой ставки ЦБ 25 июля, депозиты станут менее привлекательными, что может спровоцировать переток средств на фондовый рынок, в том числе в крупные «голубые фишки» с дивидендной историей, такие как «Сбербанк».

- Целевые цены и расчеты:

Текущая цена акций SBER: 309,44 руб.

Предполагаемый дивидендный гэп: около 10-15 рублей (на основе последних дивидендов и исторического поведения).

Точка входа: Рекомендуется начинать поэтапные покупки в диапазоне 290-300 рублей за акцию, особенно после закрытия реестра акционеров (ожидается на этой неделе). Если рынок будет реагировать на геополитику еще сильнее, то возможен вход даже в диапазоне 280-290 рублей, что является минимумами года.

Целевая цена на среднесрочную перспективу (3-6 месяцев): 320-330 рублей (ожидание закрытия дивидендного гэпа и общего восстановления рынка).

Потенциальная доходность: При входе по 295 руб. и выходе по 325 руб., потенциальная доходность составит около 10%. Кроме того, будущие дивиденды за 2025 год также будут способствовать доходности.

- Минимизация рисков:

- Постепенные покупки: Не входить в позицию на всю сумму сразу. Разбить покупку на несколько частей, усредняясь при дальнейшем снижении цен.

- Долгосрочная перспектива: Рассматривать инвестицию как среднесрочную или долгосрочную, что позволит переждать краткосрочную волатильность.

- Диверсификация: Не концентрировать весь капитал в одной акции, даже такой надежной как «Сбербанк».

Рискованная инвестиционная идея: Акции «Селигдара» с фокусом на диверсификацию добычи

Акции «Селигдара» (SELG) представляют собой интересную, но более рискованную инвестиционную идею, учитывая существенный рост выручки и диверсификацию добычи.

- Обоснование:

- Значительный рост выручки: Суммарная выручка от продажи металлов в 1 полугодии 2025 года выросла на 40% год-к-году до 28,4 млрд рублей. Этот рост обусловлен не только увеличением объема реализации золота (+6%) и ростом его средней цены (+34%), но и существенным увеличением производства и продаж олова (+41%), меди (+29%) и вольфрама (+149%).

- Диверсификация бизнеса: «Селигдар» активно развивает добычу и реализацию не только золота, но и других металлов, таких как олово, медь и вольфрам. Это снижает зависимость компании от одного вида сырья и делает ее более устойчивой к колебаниям цен на золото. Рост выручки от других металлов на 18% в объеме и 17% в цене говорит о хороших перспективах этих направлений.

- Потенциал роста: Акции компании могут быть недооценены с учетом такой динамики роста выручки и диверсификации.

- Потенциал роста и риски:

Потенциал роста: При сохранении текущих темпов роста выручки и цен на металлы, акции «Селигдара» могут показать значительный рост. Ориентировочный потенциал роста составляет 20-30% в среднесрочной перспективе (6-12 месяцев), при условии отсутствия резкого падения цен на золото или другие металлы.

Целевая цена: Для более точного расчета целевой цены необходим анализ полной финансовой отчетности, но с учетом текущих данных, можно предположить, что акция имеет потенциал вернуться к уровням начала года и выше, вплоть до 100-110 рублей, если ранее она была выше.

Основные риски:

- Волатильность сырьевых цен: Цены на золото, олово, медь и вольфрам могут быть очень волатильными, что напрямую влияет на выручку и прибыль компании.

- Операционные риски: Любые проблемы на производстве, снижение объемов добычи или рост операционных затрат могут негативно сказаться на финансовых показателях.

- Ликвидность: Акции «Селигдара» могут обладать меньшей ликвидностью по сравнению с «голубыми фишками», что может затруднить вход и выход из позиции.

- Общий рыночный спад: В случае общего падения рынка, акции «Селигдара» также могут оказаться под давлением.

Рекомендации:

- Рынок в ожидании ставки: что ждет рубль, нефть и акции? (20.03.2026 01:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- Искусственные мозговые сигналы: новый горизонт интерфейсов «мозг-компьютер»

- vivo S50 Pro mini ОБЗОР: объёмный накопитель, портретная/зум камера, большой аккумулятор

- Cubot Note 60 ОБЗОР: плавный интерфейс, большой аккумулятор

- Неважно, на что вы фотографируете!

- Космос в деталях: Навигация по астрономическим данным на иммерсивных дисплеях

- vivo Y05 ОБЗОР: удобный сенсор отпечатков, плавный интерфейс, яркий экран

- Российский рынок: между ростом потребления газа, неопределенностью ФРС и лидерством «РусГидро» (24.12.2025 02:32)

- Tecno Camon 50 Pro ОБЗОР: портретная/зум камера, объёмный накопитель, большой аккумулятор

2025-07-14 11:32