⚡ Инфляция США Ускоряется, Трамп Давит на ФРС, и Рубль Готовится к Снижению Ставки: Что Ждет Рынки 16 Июля 2025! ⚡

Дата публикации: Среда, 16 июля 2025, 12:28

1. Макроэкономический обзор: Инфляционный Шторм и Тарифные Войны

Сегодняшний день на финансовых рынках ознаменован усилением инфляционного давления в США, продолжающимися торговыми войнами и ожиданием решений центральных банков, которые могут существенно повлиять на мировую экономику.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"

Инфляция в США: Выше Ожиданий, Давление на ФРС

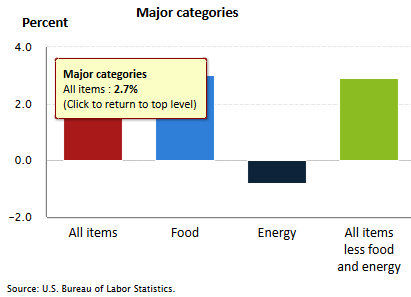

Ключевым событием последних часов стали опубликованные данные по инфляции в США за июнь. Потребительские цены (CPI) выросли на 0,3% м/м, а годовой прирост составил 2,7% г/г, превысив майский показатель в 2,4% и немного опередив ожидания рынка (прогноз был 2,6%). Базовая инфляция (Core CPI), исключающая волатильные компоненты продуктов питания и энергии, ускорилась до 0,2% м/м и 2,9% г/г. Особенно тревожит рост цен в сфере услуг без учета энергии: 0,3% м/м и 3,6% г/г. Это указывает на устойчивый характер инфляции, что усложняет задачу Федеральной резервной системы по достижению целевого показателя в 2%.

После публикации этих данных доходность 10-летних казначейских облигаций США резко выросла до 4,49%, что поддержало индекс доллара (DXY), достигший отметки 98,6 — максимум почти за месяц. Ускорение инфляции и рост доходности облигаций снижают ожидания рынка относительно скорого и агрессивного смягчения денежно-кредитной политики ФРС. Вероятность сохранения ставки на ближайшем заседании ФРС 30 июля возросла до 97,4% (с 94% 14 июля).

Влияние на инфляцию оказывают и новые тарифы. ФРС активно оценивает их воздействие, отмечая негативные тенденции в ценах на товары домашнего обихода, видео- и аудиотехнику, а также игрушки. С августа ожидается новое значительное повышение импортных тарифов, что может еще сильнее отдалить достижение ФРС целевого уровня инфляции.

Дополнительное политическое давление на ФРС оказывает президент Дональд Трамп, который вновь потребовал снижения ставки, причем сразу на 3 процентных пункта, и рассматривает кадровые перестановки в руководстве центробанка в случае своей победы на выборах. Эта неопределенность добавляет нервозности на рынки.

Деловая Активность и Настроения в Европе

В то время как США борются с инфляцией, Европа демонстрирует признаки стабилизации. Индекс деловой активности в производственном секторе штата Нью-Йорк в июле вырос до 5,5 п., это первое положительное значение с февраля и значительное превышение ожиданий. Этот рост также поддержал доллар.

Индекс экономических настроений ZEW в Германии в июле вырос третий месяц подряд до 52,7 п., достигнув самого высокого уровня с февраля 2022 года. Это свидетельствует об улучшении настроений среди экспертов, несмотря на сохраняющуюся неопределенность, связанную с глобальными торговыми конфликтами. Надежды на скорейшее разрешение тарифного спора между США и ЕС и потенциальное стимулирование экономики в рамках программы перевооружения Германии доминируют в настроениях. Индекс ZEW для еврозоны также вырос до 36,1 п., что является самым высоким значением за 4 месяца.

Промышленное производство в еврозоне в мае выросло на 1,7% м/м, превзойдя ожидания. Наибольший рост отмечен в Ирландии (40,7%), Финляндии (5,9%) и Швеции (5,0%), в то время как Бельгия (-7,3%) и Болгария (-6,5%) показали снижение.

Торговые Конфликты: Угроза для Глобальной Торговли

Торговые переговоры между США и другими странами остаются в центре внимания. Объявление Дональда Трампа о введении 30% тарифа на импорт из ЕС с 1 августа, а также пошлины на товары из Индонезии (19%) усиливают геоэкономическую напряженность. В ответ на это Европейская комиссия (ЕК) подготовила список американских товаров (на сумму 72 млрд евро), которые могут быть обложены повышенными пошлинами в случае провала переговоров. В список входят авиалайнеры, автомобили, химическая продукция, станки, медицинское оборудование, электрическое и прецизионное оборудование, а также сельскохозяйственные и продовольственные товары. Продолжающиеся переговоры и угроза эскалации давят на курс евро.

Кроме того, президент Трамп заявил о возможных вторичных пошлинах со стороны США на российский экспорт, если Россия не достигнет соглашения по Украине в ближайшие недели. ЕС также обсуждает ужесточение потолка цен на российскую нефть.

Великобритания: Инфляция Выше Прогнозов, Снижение Ставки Под Вопросом

Потребительские цены в Великобритании в июне выросли на 3,6% г/г (против 3,4% в мае), что стало самым высоким показателем с января 2024 года, несмотря на ожидания в 3,4%. Базовая инфляция составила 3,7% г/г. Эти данные смягчают ожидания относительно снижения ставки Банком Англии. Ранее рынок с вероятностью 80% ожидал снижения ставки на 25 б.п. в августе и еще одного снижения до конца года. После выхода данных фунт стерлингов восстановился выше 1,34 к доллару.

Российская Экономика: Инфляция к Цели, Экспорт Нефти на Максимуме

Российский Центробанк отметил, что инфляция в РФ с поправкой на сезонность впервые с марта 2024 года вернулась к целевым уровням Банка России (4,0% SAAR в июне против 4,5% в мае). Это усиливает ожидания рынка по снижению ключевой ставки ЦБ РФ на заседании 25 июля, причем аналитики склоняются к снижению на 150-200 б.п. (хотя есть мнение, что будет 100 б.п. из-за повышения тарифов ЖКХ). Текущая ситуация позволяет регулятору действовать более смело.

Россия сохранила позиции четвертой экономики мира по итогам 2024 года, увеличив отрыв от ближайших конкурентов, что свидетельствует об устойчивости экономики, несмотря на внешнее давление.

Экспорт российской нефти по морю за четыре недели до 13 июля достиг месячного максимума, увеличившись на 3% до 3,23 млн баррелей в сутки. Это произошло на фоне снижения загрузки НПЗ внутри страны. Средняя цена Urals поднялась до $59,50, а ESPO — до $64,90. Совокупная недельная выручка от экспорта нефти выросла на 14% до $1,55 млрд. Однако сохраняются риски вторичных пошлин со стороны США и ужесточения потолка цен со стороны ЕС.

2. Анализ Финансовых Рынков: Доллар Крепнет, Нефть Под Давлением, Золото Ищет Опору

Валютные Рынки: Царство Доллара

- Индекс доллара (DXY): Как и ожидалось, индекс доллара продолжает восстанавливаться после данных по инфляции. Сегодня DXY торгуется около 98,55, что является максимумом почти за месяц. Рост доходности казначейских облигаций США поддерживает доллар. Ожидается дальнейшее укрепление DXY до 99,4, а к концу июля возможно достижение отметки 100,0, если не будет негативных данных из США.

- EUR/USD: Курс евро опустился до 1,1620, минимум с конца июня. Давление оказывают торговые конфликты между США и ЕС, а также укрепление доллара. Прогноз: продолжение ослабления евро в краткосрочной перспективе, возможен тест уровня 1,15.

- GBP/USD: Британский фунт вчера ослаб до минимумов с конца мая – 1,3398. Высокая инфляция в Великобритании снижает ожидания агрессивного снижения ставки Банком Англии, что несколько поддержало фунт, но общая динамика доллара пока сильнее. Прогноз: диапазон 1,33-1,35.

- USD/JPY: Пара USD/JPY достигла отметки 149,0, но получила отпор. Общее восстановление доллара давит на иену. Прогноз: возможен рост до 150 при дальнейшем укреплении доллара.

- USD/CNY: Китайский юань этим утром слегка слабеет, торги USD/CNY идут возле 7,1782. Продолжающиеся торговые переговоры и неопределенность в мировой экономике создают давление. Прогноз: относительная стабильность в диапазоне 7,17-7,20.

- USD/RUB: Рубль вчера не показывал ярко выраженной динамики. Сегодня курс CNY/RUB находится у 10,83 руб./юань. Геополитические новости оказывают малое влияние на валютный рынок. Ожидается, что до появления новых драйверов курс останется в диапазоне 10,80-10,85 руб./юань. Прогноз: в краткосрочной перспективе возможен тест поддержки 10,8 рубля, но пока нет поводов для закрепления ниже.

Товарные Рынки: Нефть в Поисках Поддержки, Золото Защищает

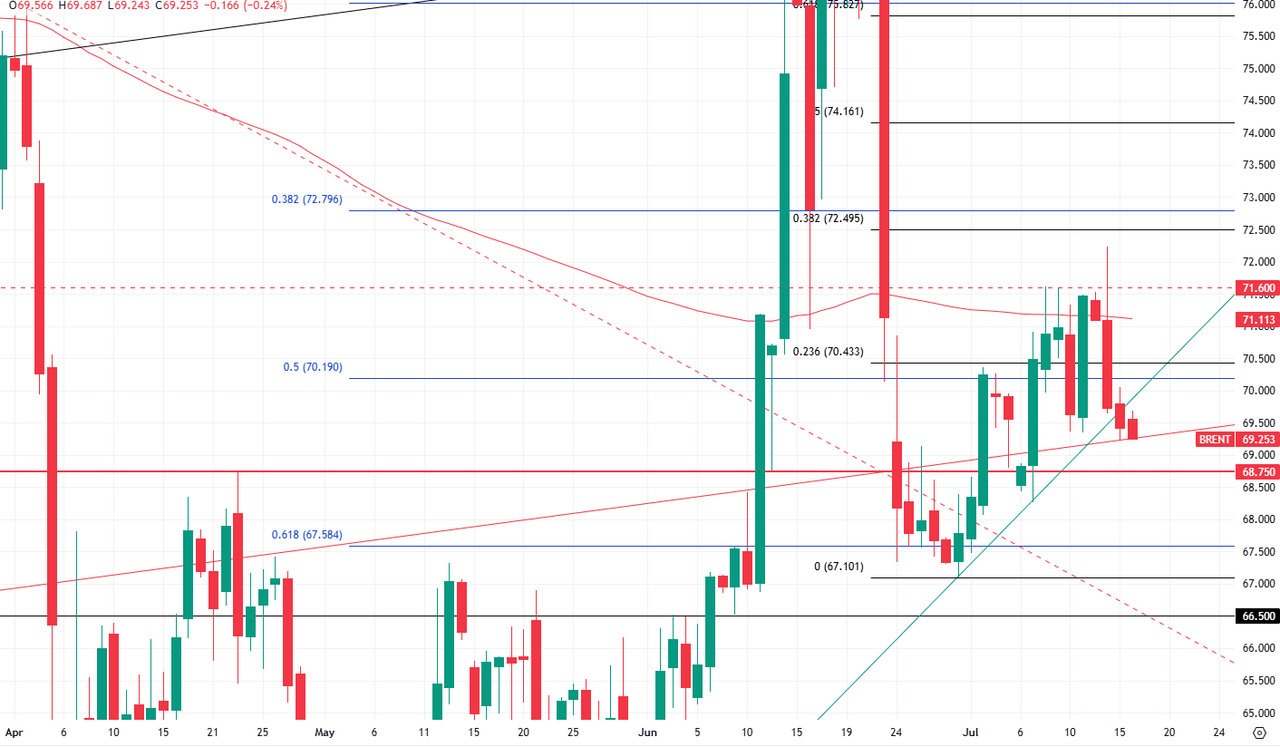

- Нефть Brent: Цена на нефть марки Brent снизилась на 0,4% вчера и еще на 0,3% сегодня, торгуясь у $68,61. Данные API о росте запасов в США на 19,1 млн барр. (при прогнозе сокращения на 2 mb) разочаровали рынок. Ожидается, что Минэнерго сегодня отчитается о сокращении запасов на 1,8 mb. Технически, нефть ретестит свою регрессионную ценовую линию. Локальная поддержка сместилась на $69,2/б, сильная горизонтальная поддержка остается на уровне $68,75/б.

Прогноз: Если официальные данные Минэнерго подтвердят рост запасов, нефть Brent может протестировать уровень $68,0/барр. В долгосрочной перспективе, при ослаблении протекционистских рисков и росте мирового спроса, возможен возврат к $70+.

- Золото: Золото показало откат вчера на 0,6%, протестировав $3320 за тройскую унцию, но сегодня быки пошли в атаку, подняв цену до $3340. Рост инфляции в США и повышение индекса доллара оказывают давление на золото. Однако Всемирный совет по золоту (WGC) отмечает потенциал роста цены еще на 10-15% во второй половине 2025 года (до $3600-3700) в сценарии «ухудшающихся условий» (снижение ставки ФРС на 100-150 б.п. и рост геополитических рисков).

Прогноз: Технически, золото остается под значимым сопротивлением $3365,7. При сохранении инфляционного давления и жесткой риторики ФРС, золото может консолидироваться вблизи текущих уровней, ожидая дальнейших сигналов.

- Серебро, Медь, Никель, Алюминий: Динамика смешанная. Серебро снижается вместе с золотом, медь и никель показывают небольшой рост, алюминий в минусе. Промышленные металлы чувствительны к глобальным экономическим настроениям и торговым конфликтам.

Российский Фондовый Рынок: Дивиденды и Ожидания Снижения Ставки

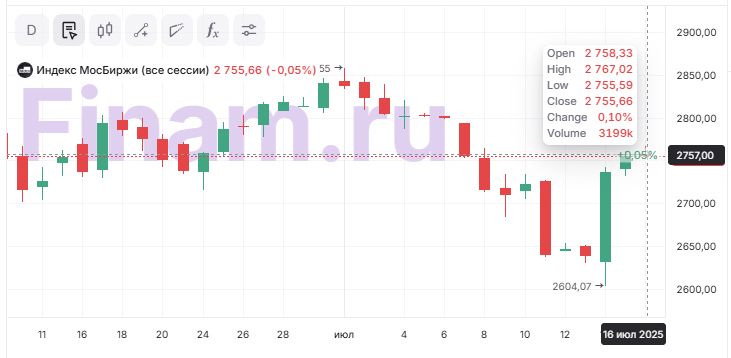

- Индекс МосБиржи: Российский рынок вчера вырос на 0,7% и сегодня продолжает осторожный рост (+0,36% до 2766,9 пункта). Поддержкой послужили нереализовавшиеся геополитические риски (угрозы Трампа оказались менее агрессивными). Рынок подходит к сильному сопротивлению в районе 2780-2800 пунктов.

Прогноз: Основное давление на индекс будет в пятницу из-за «очистки» от дивидендов таких крупных эмитентов, как «Сбер», «Роснефть» и «Сургутнефтегаз«, что может забрать около 2% от индекса. Целевой диапазон пока 2700-2790 пунктов.

- Лидеры роста: ЮГК (+7,3% вчера, +4,23% сегодня) на фоне возобновления торгов и новостей о переходе под контроль государства. ВТБ (+5,3% вчера, +1,24% сегодня) на позитивных прогнозах руководства по прибыли. Также растут «Делимобиль«, «Соллерс«, «Хэдхантер«, Ozon, «Яндекс«.

- Аутсайдеры: «НоваБев» (-1,6% вчера, «ВинЛаб» — сбой), «Астра» (-1,6%), «Башнефть» (-1,4%), «Аэрофлот» (-1,3%). Сегодня: «Позитив» (-0,72%), ПИК (-0,64%).

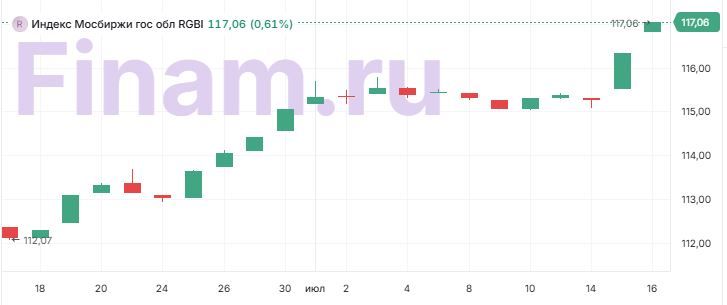

Облигации: Ожидание Снижения Ставки

- Индекс RGBI: Индекс RGBI поднялся выше 117 пунктов, что отражает рост интереса к облигациям перед заседанием ЦБ 25 июля. Рынок ожидает снижения ключевой ставки, что приводит к росту цен на ранее выпущенные облигации и снижению доходности новых ОФЗ.

Прогноз: Хотя часть движения уже позади, потенциал дальнейшего роста цен на облигации все еще есть. Доходность к погашению/оферте остается привлекательной при ожидаемой ключевой ставке 12-14%.

3. Основные Риски: От Геополитики до Регуляторных Решений

- Устойчивость Инфляции в США: Если инфляция в США продолжит ускоряться на фоне повышения импортных пошлин, ФРС может отложить снижение ставки еще дольше. Это окажет дополнительную поддержку доллару, но может вызвать коррекцию на фондовых рынках, особенно в акциях роста. Негативный сценарий: ФРС вынуждена будет повышать ставки или удерживать их на высоких уровнях дольше, чем ожидается, что приведет к замедлению экономического роста и возможному наступлению рецессии.

- Эскалация Торговых Войн: Угрозы введения новых тарифов со стороны США на импорт из ЕС и России, а также ответные меры могут значительно нарушить глобальные цепочки поставок, привести к росту цен для потребителей и снижению прибылей компаний. Это усилит инфляционное давление и замедлит мировую торговлю.

- Геополитическая Напряженность: Неопределенность вокруг ситуации на Украине и угрозы вторичных санкций со стороны США на российский экспорт (особенно нефти) создают риски для российского рынка и энергетических цен. Хотя рынок пока воспринял заявления Трампа как сигнал об отсрочке жестких мер, долгосрочный позитив преждевременен.

- Политическое Давление на ФРС: Публичные требования Дональда Трампа к ФРС снизить ставку и возможные кадровые перестановки в руководстве центробанка могут подорвать независимость регулятора. Это может привести к потере доверия к монетарной политике и повышенной волатильности на рынках.

- Риски на Российском Рынке Облигаций: Хотя ЦБ РФ демонстрирует готовность к снижению ставки, остается риск того, что фактическое снижение окажется менее агрессивным, чем ожидается (например, 100 б.п. вместо 150-200 б.п.) из-за роста тарифов ЖКХ или других инфляционных факторов. Это может привести к фиксации спекулятивных позиций на долговом рынке.

- Корпоративные Риски: Пример «ВинЛаб» (НоваБев) показывает, что даже технические сбои могут привести к репутационным и финансовым потерям. Неясность с дивидендами «РусГидро» и ее высоким долгом также создает риски для инвесторов.

- Риски IPO: Успешность планируемого IPO девелопера Glorax будет зависеть от состояния фондового рынка и динамики ключевой ставки, что может повлиять на оценку компании и объем привлеченных средств.

4. Инвестиционные Идеи: Дивиденды и Защита от Инфляции

Консервативная Инвестиционная Идея: Долговые Облигации с Высокой Надежностью

Идея: Инвестиции в высоконадежные облигации федерального займа (ОФЗ) или облигации крупных государственных компаний (например, РЖД) с погашением в среднесрочной перспективе (3-5 лет).

Обоснование: Российский Центробанк демонстрирует явный дезинфляционный тренд и готовность к снижению ключевой ставки (ожидается 150-200 б.п. 25 июля). Снижение ставки приводит к росту цен на уже выпущенные облигации с фиксированным купоном. Индекс RGBI уже поднялся выше 117 пунктов, сигнализируя о растущем интересе к госдолгу. Даже после текущего роста, доходности остаются привлекательными.

Пример: Облигации РЖД с погашением в 2030 году (как упомянуто в дайджесте).

- Текущая цена (примерная): 112,73% от номинала.

- Купонная доходность: 17,9% годовых.

- Надежность: Максимально высокий уровень надежности, так как РЖД является государственной компанией.

- Потенциал роста: При снижении ключевой ставки на 150-200 б.п., доходность новых выпусков будет ниже, что повысит привлекательность существующих облигаций. Цена этой облигации может продолжить рост.

- Расчеты (упрощенные): Если текущая доходность к погашению составляет, допустим, 14,5% (после роста цены), и ЦБ снизит ставку, то через несколько месяцев она может опуститься до 12-13%. Это приведет к дальнейшему росту цены облигации. Например, при снижении доходности к погашению на 1-2%, цена облигации с оставшимся сроком 5 лет может вырасти на 4-8%. Дополнительно инвестор получает купонный доход 17,9% годовых.

Минимизация рисков:

- Выбор эмитентов с высоким кредитным рейтингом (ОФЗ, крупные госкорпорации).

- Диверсификация по срокам погашения облигаций.

- Мониторинг инфляционных ожиданий и риторики ЦБ РФ.

Рискованная Инвестиционная Идея: Акции Технологических Компаний РФ

Идея: Инвестиции в акции ведущих российских технологических компаний, таких как «Яндекс», Ozon, «Хэдхантер».

Обоснование: Эти компании продемонстрировали устойчивый рост выручки и прибыли даже в условиях повышенных процентных ставок и геополитической напряженности. Например, Ozon и «Яндекс» стабильно входят в лидеры роста на МосБирже. Снижение ключевой ставки ЦБ РФ может удешевить заимствования для компаний и стимулировать потребление, что позитивно скажется на их бизнесе.

Пример: Акции Ozon.

- Потенциал роста: Электронная коммерция в России продолжает активно развиваться. Ozon занимает лидирующие позиции, расширяет логистику и ассортимент. Снижение ставки ЦБ может поддержать потребительский спрос и инвестиции в развитие.

- Последние данные: Ozon входит в лидеры роста, прибавляя до 2,69% сегодня.

- Риски:

- Высокая конкуренция: Со стороны других маркетплейсов и ритейлеров (например, X5 Group, которая показывает рост выручки на 21,6%).

- Волатильность: Технологические акции обычно более волатильны и чувствительны к изменениям настроений на рынке.

- Корпоративные события: Любые негативные новости, связанные с регулированием, операционными проблемами или финансовой отчетностью, могут привести к падению котировок.

- Зависимость от потребительского спроса: Замедление экономики может негативно сказаться на расходах населения.

Рекомендации: Для рискованных инвестиций в технологический сектор рекомендуется тщательный анализ финансовой отчетности, понимание бизнес-модели компании, а также диверсификация портфеля. Вход в позицию частями и использование стоп-лоссов для ограничения потерь.

Дисклеймер: Представленный обзор не является индивидуальной инвестиционной рекомендацией. Все решения по инвестированию должны приниматься после проведения собственного анализа и консультации с финансовыми советниками.

Редакция top-mob.com выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Рынок в ожидании ставки: что ждет рубль, нефть и акции? (20.03.2026 01:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- СПБ Биржа: «Газпром» в фаворе, «Т-техно» под давлением, дефицит юаней тревожит инвесторов (22.03.2026 22:33)

- Макросъемка

- Космос в деталях: Навигация по астрономическим данным на иммерсивных дисплеях

- Искусственные мозговые сигналы: новый горизонт интерфейсов «мозг-компьютер»

- Российский рынок: между ростом потребления газа, неопределенностью ФРС и лидерством «РусГидро» (24.12.2025 02:32)

- От фотографий к фильмам: полное руководство по переходу на видеосъемку

- Три простых изменения в светлой комнате, чтобы создать свой объект съемки.

- Как научиться фотографировать. Инструкция для начинающих.

2025-07-16 12:46