500% тарифы против российской нефти? Санкционный цейтнот и нервоз на рынках — Финансовый обзор

Пятница, 2 мая 2025, 16:13

1. Макроэкономический обзор

Финансовые рынки встречают май в условиях геополитической драматургии и явственного замедления мировой экономики. Новостной фон этой недели окунул инвесторов в рефлексии о будущем банковской системы, эффективности санкционного давления и мультипликативном эффекте на глобальной арене.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Одним из лейтмотивов последних часов стали комментарии HSBC о потенциальной угрозе мировой банковской системе из-за инициатив США по введению новых тарифов против ряда стран — прежде всего, покупателей российской нефти и газа. Идея о 500-процентной пошлине на импорт для «рискованных» государств способна взорвать привычные торговые связи, обусловить фрагментацию финансового мира на изолированные блоки и обрушить спрос на сырье в Китае и других развивающихся странах. Deutsche Bank, Barclays и UBS прямо говорят об усилении неопределенности на горизонте года. Возникает не только угроза рецессии, но и перспектива волны M&A среди банков, если мелкие игроки не смогут адаптироваться к росту обязательных резервов.

Инфляционное давление сохраняется умеренным, но признаки охлаждения экономики США налицо. Последние данные по заявкам на пособие по безработице в США (241 тыс., максимум с октября 2024 г.) и строительным расходам (0,5% м/м, замедление) подтверждают: темпы роста буксуют. С другой стороны, ключевой показатель — non-farm payrolls за апрель — ожидается нейтральным (130 тыс.), а уровень безработицы стабилен (4,2%). Это придает рынку зыбкое равновесие: инвесторы не ждут резкой смены курса ФРС по ставке, но и не теряют бдительности из-за вероятности рыночных шоков при любом неприятном макродвижении.

На валютном фронте — ослабление рубля и укрепление доллара, в первую очередь, отражают ожидания новых торговых ограничений и высокой вероятности санкций по всему периметру «российских активов». Нерезиденты продолжают уходить из рисковых инструментов, фиксируя прибыль и перекладываясь в защитные классы.

Европейская промышленность и банковский сектор остаются в тени угрозы потерять рынки сбыта, если торговая война примет полномасштабный характер. Основные риски — деглобализация банковских операций и стагнация промышленности на фоне снижения спроса в Азии.

Санкционный ресурс Запада и геополитика

Новые санкционные инициативы становятся всё менее эффективными и всё более «экзотичными», зачастую адресованными третьим странам, а не непосредственно России. Предпринимаются попытки воздействовать на крупных партнеров Москвы (Китай, Индия), что несет риски дестабилизации всей структуры мировой энергетики. Тридцать лет назад казалось невозможным, чтобы крупнейшие экономики били друг друга по сырьевому сектору с таким азартом и безо всяких гарантий взаимной выгоды. Теперь это реальность, и каждый следующий пакет санкций несет всё больше непредсказуемости для крупных банков и производителей.

На этом фоне США фактически отказались от роли посредника по урегулированию украинского конфликта и перекладывают переговорный процесс на Москву и Киев. Это добавляет неуверенности всем сторонам, ведь любое затягивание может привести не к желаемому миру, а к эскалации риторики и взаимных ограничений.

2. Анализ финансовых рынков

Акции

Российский рынок выглядит «красным» — индекс МосБиржи по состоянию на 14:30 мск падает на 1,5% до 2874,29 пункта. Доминирует паника из-за новостей о возможном возобновлении «санкционной гонки»: Сенат США угрожает 500% тарифами, Евросоюз разрабатывает 17-й пакет ограничений.

Отрицательная динамика в акциях наиболее ликвидных компаний: Газпром (-2,7%), Сбербанк (-1%), ЛУКОЙЛ (-1%), Норникель (-3%), Роснефть (-1,8%). Исключение — «Полюс» (+1% на фоне роста золота). SPB Биржа теряет 5% из-за разочарования по поводу отсутствия смягчения санкций.

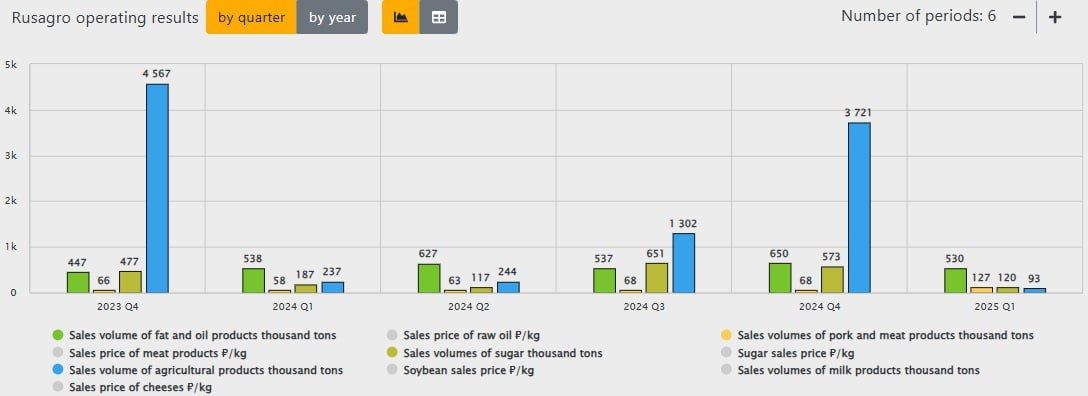

Что касается корпоративных историй, Русагро отмечается как «бомба замедленного действия» из-за ареста мажоритарного владельца. Несмотря на нейтрально-рабочие операционные итоги (рост выручки +18% г/г, бурный скачок продаж мяса), инвесторов беспокоит перспектива смены собственника или разделения бизнеса.

В США инвесторы продолжили скупку технологического и энергетического секторов — движение поддерживается байбеками (Apple — $100 млрд), ростом выручки у Amazon (+9%, AWS +17%) и сильным кварталом для CVS Health, Qualcomm и других. Тем не менее, Apple ушла в минус: продажи в Китае просели, а операционный прогноз Amazon по прибыли на следующий квартал подкачал. Atlassian обрушилась на 15% после слабого гайденса, Block (бывший Square) делает ставку на новые продукты, несмотря на турбулентность в макроэкономике.

S&P 500 продолжает ралли: восемь положительных сессий подряд и выход выше 50-дневной скользящей средней — но равновзвешенный индекс сигнализирует о сужении спроса. Впереди зона сопротивления 5650–5700. Краткосрочно «бычий» запал возможен, но среднесрочный тренд всё ещё медвежий — рубеж 5746 пока не взят.

Облигации

Гособлигации развитых стран торгуются стабильно на фоне ожиданий по ставке ФРС. Повышенная β-волатильность в корпоративных бумагах банковского сектора — это реакция на угрозу торговых войн и опасение каскада просрочек, если пружина денежного рынка «лопнет» из-за сбоев в международных расчетах (особенно в Европе и Китае).

Валюты

Рубль слабеет: доллар +0,6% (82,73), евро +0,9% (93,75), юань +2,2% (11,408). Фьючерс на доллар подорожал на 2,1% (85 601). Причины слабости — схема санкций, опасения вторичных ограничений, отток внешней ликвидности.

Другие валюты — в состоянии баланса: доллар США удерживает позиции как глобальная защитная гавань, в то время как большинство развивающихся и сырьевых валют показывают пониженный спрос из-за угрозы новых тарифов и возможных манипуляций на товарных рынках.

Сырье

Нефть — боковое движение: Brent —0,4% ($61,91), WTI —0,4% ($59,03). Слабеющий спрос со стороны Азии, рост складских запасов и угроза абсурдных тарифов против экспортёров не дают черному золоту определённого вектора.

Золото — лучший защитный актив: +1,5% и новый рекорд ($3270,7), серебро дорожает синхронно. Крупные игроки переводят средства в драгметаллы, чтобы защититься от турбулентности.

Кроме того, исторические максимумы по объёму сделок на Петербургской бирже углем (2 млн т) и минеральными удобрениями (100 тыс. т за 4 месяца) свидетельствуют о росте интереса хозяйствующих субъектов к фиксированию ценовых условий посредством биржевых механизмов, особенно в условиях регуляторных изменений.

Прогнозы и целевые уровни

- МосБиржа: вероятно снижение к 2820–2850 при сохранении новостного негатива; возврат выше 2900 станет возможен только при стабилизации геополитики.

- S&P 500: краткосрок — диапазон 5510–5700, сопротивление в зоне 5650–5700. При пробое вверх открывается путь к 5746, но при негативе по макро и отчётности — возможность просадки к 5500.

- Brent: коридор $60-63. Прорыв ниже $60 станет негативным сигналом для экспортеров и глобальных экономик-промышленников.

- Золото: высокая защита — $3280-3300 становится новым ориентиром; коррекции вероятны только на фоне резкого улучшения политической обстановки.

- USD/RUB: цель — 83-85 с возможными скачками до 87-89 при эскалации санкций и очередном оттоке капитала.

Стратегии по российскому рынку: акцент на защитные и «дивидендные» истории; на рынке США — умеренная ставка на IT/инфрастуктуру, избегая избыточных спекуляций на biotech и малоликвидных бумагах.

3. Основные риски

-

Глобальный торговый конфликт и тарифная эскалация.

Новейшие инициативы США по введению 500% тарифов против партнеров России могут спровоцировать масштабный пересмотр логистики, ценообразования и валютных потоков. На кону — стабильность банковской системы мирового масштаба: повышение требований к резервам, потенциальные банкротства небольших игроков и цепная реакция M&A на финансовых рынках. Отдельно стоит подчеркнуть риск фрагментации мировой экономики на независимые блоки и постепенного упразднения понятия «транснациональный банк». -

Вторичные санкции и санкционное «лавирование».

Экспортёры энергоресурсов и сателлиты российской торговли (Китай, Индия) могут оказаться под прицелом ограничений, причем инфраструктурные последствия скажутся не только на экономике России, но и на всей мировой энергетической экосистеме. Возможные «экзотические» методы давления затрагивают даже государства, до сих пор не вовлеченные в конфликт напрямую, создавая прецеденты вне рамок привычного права. -

Финансовая и социальная нестабильность.

Давление на рынки провоцирует капитальный отток из рисковых активов, ослабление национальных валют, рост ставок по ГКО и корпоративным долгам. Социальные последствия затяжных торговых войн — ухудшение доступности кредитов, рост безработицы, сужение потребительского спроса. -

Политические кризисы и «узкие места» корпоративного сектора.

Новости об арестах крупных акционеров (пример — Русагро) мгновенно транслируются в волатильность котировок, дестабилизацию долговых графиков компаний и угрозу смены стратегических собственников. В ряде случаев сценарий разделения или существенной реструктуризации бизнеса становится более вероятен, чем стабильное управление с сохранением интересов миноритариев. -

Психологическое выгорание инвесторов и перегрев отдельных сегментов.

Поток негатива и санкционных новостей, особенно на фоне сезонных ожиданий («Sell in May and go away»), провоцирует иррациональные продажи и консолидацию капитала в «тихих гаванях». Это может обернуться обвалом в отдельных сегментах и «сплэшем» на товарном рынке при появлении обострения геополитики.

4. Инвестиционные идеи

Консервативная:

Покупка паев золотоориентированных биржевых фондов (БПИФ/ETF на золото), часть портфеля — в коротких облигациях первого эшелона (5–20% годовых в рублях)

- Доля в портфеле — 35% (ETF/БПИФ на золото), 65% — короткие ОФЗ (с погашением 2026–2027).

- Потенциальная доходность: 11–15% годовых совокупно (за счет роста цен на золото и стабильных купонов по облигациям).

- Риски — минимальные: резкая просадка по золоту маловероятна в текущих условиях, а банкротства госбумаг не просматриваются.

Расчет на примере: Инвестируем 1 млн руб. → 350 тыс. в ETF на золото (+13% — 45.5 тыс. руб.), 650 тыс. в ОФЗ под 11% годовых (+71.5 тыс. руб.). Итог: ~117 тыс. руб. дохода в год (11,7% совокупно).

Рискованная:

Покупка акций технологических компаний США второго эшелона (например, IT-инфраструктура, дата-центры, AI), а также «подбитых» дивидендных историй в России типа МТС или «Полюса» с прицелом на быстрый дивидендный доход и технологический спрос

- Потенциал роста: по технологическим компаниям США — до 20–25% к концу года при сохранении тренда на инвестиции в инфраструктуру искусственного интеллекта и дата-центры.

- Дивидендные истории в РФ (например, МТС, «Полюс») — 15–18% доходности по итогам периода, если не будет обострения санкционного давления на ключевые отрасли.

- Риски: высокая волатильность из-за новостного фона, риски новых регуляторных ограничений, снижение ликвидности при пролонгации геополитической неопределенности.

Пример расчёта: 100 тыс. руб. — в IT-компании США (20% — 20 тыс. руб.), 100 тыс. в «российских дивидендах» (18% — 18 тыс. руб.). Совокупно: 38 тыс. руб. (19% доходности), при условии реализации позитивного сценария.

Такой микс позволяет «поймать волну» на хайпе ИИ и байбеков в США, но требует активного контроля и готовности сокращать позиции при росте геополитических рисков.

Дисклеймер

Рекомендации:

- Санкционный удар по России: Минфин США расширяет список ограничений – что ждет экономику? (25.02.2026 05:32)

- Новые смартфоны. Что купить в марте 2026.

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- vivo X300 FE ОБЗОР: портретная/зум камера, беспроводная зарядка, объёмный накопитель

- Восстановление 3D и спектрального изображения растений с помощью нейронных сетей

- Microsoft Edge позволяет воспроизводить YouTube в фоновом режиме на Android — подписка Premium не требуется.

- Как установить Virtualbox на Windows 11 для бесплатных виртуальных машин

- Cubot X100 ОБЗОР: отличная камера, удобный сенсор отпечатков, плавный интерфейс

- МосБиржа на подъеме: что поддерживает рынок и какие активы стоит рассмотреть? (27.02.2026 22:32)

- Умные Поверхности для Сетей Будущего: Новый Шаг к 6G

2025-05-02 16:21