Финансовые рынки 21 апреля 2025 – все важные тренды и прогнозы в одном отчёте

Дата обновления: понедельник, 21 апреля 2025, 13:17 МСК

1. Макроэкономический обзор

В мировой и локальной экономике на старте недели преобладают сложные, но интересные тенденции. В США, несмотря на снижение темпов строительства жилья до 1,324 млн в годовом исчислении в марте (минус 11,4% по сравнению с февралем), уровень безработицы продолжает радовать — число новых обращений за пособием по безработице упало до минимума за более чем два месяца и составило 215 тыс. Это указывает на относительно устойчивый рынок труда, давящий против рецессийных сигналов.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Ключевые макроэкономические данные на неделе — PMI, индекс Чикаго и индекс доверия потребителей Мичиганского университета — нарисуют более ясную картину динамики деловой активности и настроений в американской экономике в условиях продолжающейся торговой напряжённости.

Китайский Народный банк сохранил базовые процентные ставки без изменений: годовая ставка LPR — 3,1%, пятилетняя — 3,6%, что является историческим минимумом. Это продолжение мягкой кредитной политики отражает желание ЦБ стабилизировать курс юаня и поддержать экономику на фоне глобальной неопределённости, включая перекосы в торговых отношениях с США. Отсутствие изменений в ставках уже улучшило настроения на китайском фондовом рынке, что видно по росту технологических акций.

В России Минэкономразвития повысило прогноз по инфляции 2025 года с 4,5% до 7,6%, что более реалистично отражает текущую ситуацию. Российская инфляция на середину апреля уже превышала 10,3%, пик инфляции ожидается в апреле—мае с возможностью замедления темпа роста цен во второй половине года. Ключевой фактор — устойчивое укрепление рубля на 25% с начала года во многом благодаря налоговому периоду и пасхальному перемирию, а также действиям Минфина.

При этом ключевая ставка ЦБ РФ на уровне 21% пока остаётся высоко удерживаемой, чтобы не терять контроль над инфляционными ожиданиями, несмотря на замедление кредитования и инфляции, отражая осторожный баланс между поддержкой экономического роста и сдерживанием инфляции.

На нефтяном рынке OPEC и МЭА понизили прогноз роста мирового спроса на нефть 2025 года (до 1,3 млн баррелей в день и около 730 тыс. баррелей в день соответственно), что, вместе с торговыми трениями США-Китай и международными переговорами с Ираном, создает серьезную неопределённость. Нефть Brent торгуется в районе $67 за баррель, демонстрируя легкое давление вниз, хотя технический анализ отмечает важные уровни поддержки на $66,2-66,4.

За последние недели золото демонстрирует бенефис: пробив $3400 за унцию, оно обновляет исторические максимумы, поддерживаемое падением индекса доллара и сохраняющейся неопределённостью на рынках. Выступление главы ФРС Дж. Пауэлла, обещающего не торопиться с понижением ставок, увеличивает привлекательность золота как защитного актива.

2. Анализ финансовых рынков

Акции

Рынки акций в понедельник демонстрируют разнонаправленное поведение на фоне пасхальных праздников и пониженной ликвидности: индекс МосБиржи борется с сопротивлением на уровне 2900 пунктов, закрепление выше которого откроет дорогу к 3000 пунктам (см. график ниже).

S&P 500 не смог закрепиться выше зоны сопротивления 5407 пунктов. Если это случится в ближайшие дни, быки могут рассчитывать на движение к уровню 5650 пунктов, отталкиваясь от Фибоначчи. В моменте фьючерсы на индекс снижаются на 1,03% (см. график).

Европейский Euro STOXX 600 восстанавливается, возвращаясь в восходящий канал с потенциалом роста до 535 пунктов (см. график).

Китайский CSI 300 нацелен на закрытие технической дыры, что говорит о вероятном росте до уровня 3840 пунктов (см. график).

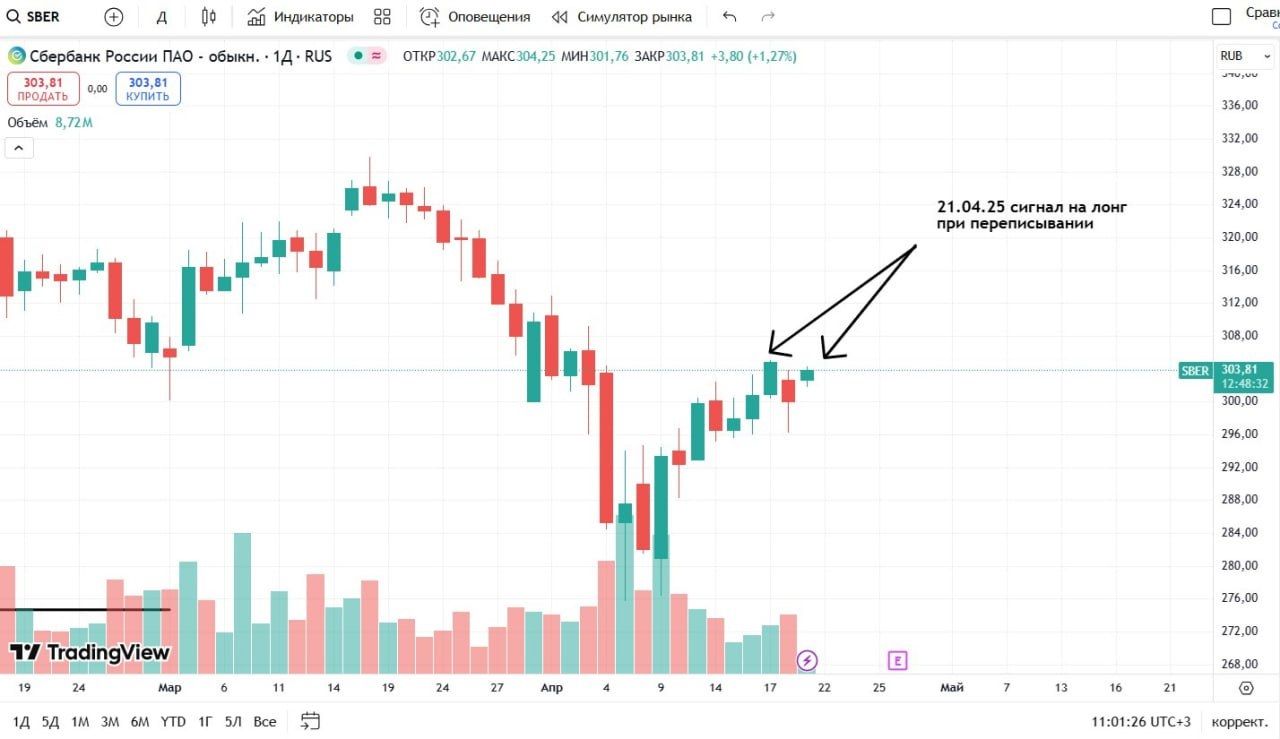

На российском рынке заметна двойственность: акции лидеров роста, таких как Юнипро (+5,01%), ТМК (+4,04%) и ОГК-2 (+3,54%), при поддержке геополитических ожиданий, в то время как традиционные гиганты как Акрон (-0,63%) и НЛМК (-0,44%) уступают позиции. Сбербанк демонстрирует перспективы, стараясь выйти из зоны волатильности и преодолеть локальное сопротивление на 305,07 рублей с целью до 312 рублей в ближайшие сессии.

Облигации и фиксированный доход

Доходность 10-летних казначейских облигаций США немного выросла до 4,34% на фоне неопределенности в торговой политике США и комментариев Дж. Пауэлла о сохранении ставок. Рост доходности не является признаком кризиса долга — скорее ожиданием потенциального инфляционного давления из-за тарифов, однако массовой распродажи облигаций пока не происходит. Издержки компаний с новыми займами сказываются на операционных результатах, как видно на примере ряда российских бизнесов.

Валютные рынки

Доллар США продолжает слабеть, индекс доллара упал до 98,15 — минимального уровня с марта 2022 года, пострадал от политической нестабильности, в том числе угроз Трампа уволить главу ФРС. Пара EUR/USD достигла уровня 1,154 — максимума с ноября 2021 года, при этом USD/JPY крепнет до поддержки на 140.00. Российский рубль неравномерно колеблется, но удерживается около отметки 80 рублей за доллар при поддержке налогового периода и геополитической атмосферы, а юань снижается к рублю на 0,2%.

Сырьевые рынки

Нефть Brent продолжает снижение с $67 к уровню ~$66,95 за баррель на фоне пониженных прогнозов спроса от OPEC и МЭА, а также неопределенности вокруг Ирана и торговых войн США-Китай. Технический анализ подтверждает давление ниже ключевых сопротивлений.

Золото подскочило до $3393 за унцию, обновляя рекорды на фоне слабого доллара и геополитических рисков. Ожидается движение к $3500, но фундамент и рынок остаются чувствительны к заявлениям ФРС и политике США.

Серебро демонстрирует более скромный рост (+0,65% за неделю), но потенциал для «взрывного» роста сохраняется. Технически цена приближается к сопротивлению $32,65 – 33,2 за унцию, и пробой этого диапазона откроет путь к годовому максимуму.

3. Основные риски

- Продление и обострение торговых войн США-Китай. Дальнейшее повышение пошлин и неопределённость по тарифам способны замедлить мировой рост, усилить инфляцию и вызвать дестабилизацию рынков сырья и валют.

- Политическая неопределённость в США. Угроза отставки главы ФРС Дж. Пауэлла и вмешательство политиков в политику центрального банка может подорвать доверие инвесторов и спровоцировать повышенную волатильность на всех рынках глобально.

- Сохранение высокой инфляции в России. Прогнозируемая инфляция выше 7–8% тормозит восстановление реальных доходов и сдерживает кредитование, что негативно сказывается на корпоративных прибылях и инвестиционном климате.

- Геополитическая ситуация в России и соседних регионах. Даже при «пасхальном перемирии» остающаяся напряжённость может ограничить приток капитала и влиять на рисковый аппетит на внутреннем рынке МосБиржи.

- Валютные колебания и укрепление рубля. Чрезмерное укрепление рубля выше 80-рублевого уровня может негативно сказаться на доходах экспортёров, что увеличит риск давления на российский фондовый рынок.

- Ценовой риск на нефть и металлы. Коррекции снизу $65 за баррель Brent или пробой технических уровней поддержки могут привести к ухудшению настроений в сырьевом секторе и перераспределению капитала.

4. Инвестиционные идеи

Консервативная инвестиция

Сбербанк (тикер: SBER) — выбираем по причине устойчивого положения на рынке и фундаментальной недооценки. Технический сигнал: пробой уровня 305,07 рублей даст вход в восходящий тренд с ближайшей целью 312 рублей.

- P/E 2025П — 4,1x, P/BV — 0,85x, что указывает на потенциал роста без перегрева.

- Ожидается щедрый дивидендный поток, что снижает риски потерь.

- Риски: макроэкономические колебания, регуляторная политика.

Расчет доходности: при достижении 312 рублей с текущих ~305 — потенциал около 2,3%. При ожидаемых дивидендах за 2024 год и отчетах 25 апреля можно рассчитывать на дополнительный эффект роста цены на ожидания.

Рискованная инвестиция

Акции «Позитива» — важный спекулятивный инструмент для рисковых инвесторов с потенциалом большой прибыли, но с высокими рисками. Компания испытывает серьёзные трудности с ростом долговой нагрузки (ND/EBITDA поднялся до критичного 3x), а операционные издержки растут быстрее выручки.

- Потенциал роста связан с возможностью модернизации бизнеса и восстановления спроса после ребрендинга и внутренних реорганизаций.

- Риски — быстрое изменение финансовых условий, ухудшение долговой нагрузки и падение доверия инвесторов.

Такая покупка подходит лишь инвесторам с высокой толерантностью к риску и готовностью к кратковременным просадкам.

Редакция top-mob.com выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Обзор Motorola Razr 50 Ultra

- Как правильно закрепить ремень на фотокамере

- Что купить фотографу. Рекомендации

- Honor 600 ОБЗОР: отличная камера, объёмный накопитель, плавный интерфейс

- Новые смартфоны. Что купить в мае 2026.

- ZTE nubia Focus 2 ОБЗОР: плавный интерфейс, большой аккумулятор, отличная камера

- Рубль, ликвидность и стагнация: анализ российского рынка в апреле (13.05.2026 20:32)

- Nikon D7200

- Обзор телеобъектива Nikkor 70-300 VR AF-S

- Realme 15T ОБЗОР: плавный интерфейс, лёгкий, скоростная зарядка

2025-04-21 13:26