Трейдеры замерли: Си Цзиньпин в Москве, Индия и Пакистан на грани — финансовые рынки 07.05.2025

<title>Россия на фоне переговоров лидеров и эскалации в Азии: что будет с рынком? (7 мая 2025)</title>

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"1. Макроэкономический обзор

Ситуация на глобальных и российских финансовых рынках к утру 7 мая складывается под влиянием сразу нескольких масштабных новостей. Мир вновь оказался на пороге геополитических потрясений: конфликт между Индией и Пакистаном стал «черным лебедем» для утренних заголовков. Курс рубля и динамика нефти теперь напрямую реагируют на сообщения об «Операции Синдур» — вооружённые силы Индии нанесли удары по объектам в Пакистане, и обе страны уже обменялись ответными действиями. География конфликта — аккурат вблизи маршрутов поставки нефти и СПГ из Персидского залива в Азию — усиливает факторы нестабильности на сырьевых, валютных и фондовых площадках.

Параллельно внимание сместилось к переговорам между США и Китаем по тарифам (запланированы на 9-12 мая в Швейцарии), и — главное для России — к визиту Си Цзиньпина в Москву. Глава КНР пробудет в России до 10 мая, участвуя как в переговорах по энергетике/безопасности, так и в торжествах 80-летия Победы. Российский рынок акций отреагировал на эту дипломатическую разморозку техничным отскоком после дней распродаж.

Если же отвлечься от геополитики, то макроэкономические тренды выглядели к началу недели так:

- Российский PMI в сфере услуг сохранился в апреле на отметке 50,1 — рост минимален, что отражает подавленную потребительскую активность и общий экономический «ступор» на фоне ужесточения денежно-кредитной политики (ключевая ставка 21%).

- Объем ипотечных и автокредитов в апреле вырос на 11% к марту, но по-прежнему на 40–45% ниже прошлогодних значений (риски перегретого рынка и сильная зависимость от господдержки в кредитовании).

- Инфляция сохраняет двузначные темпы, на 19:00 ожидается обновленный индекс потребительских цен.

- В мировой экономике доминируют два драйвера: оживление стимулов от Народного банка Китая (ставка РЕПО снижена на 10 п. б., норматив резервов — сразу на 0,5 п. п., высвобождается 1 трлн юаней ликвидности), что поддерживает спрос в Азии; и нейтральная позиция ФРС США, которая с вероятностью 96% сохранит ставку в мае без изменений — надежды на июньское смягчение похолодели вдвое (до 33%).

Праздничные дни в России накладывают еще один слой осторожности: большинство трейдеров сворачивают плечевые позиции во избежание рисков переноски через длинные выходные (и высокой ставки). Управляющие советуют фиксировать прибыль или минимизировать лонги; обороты торгов невысоки.

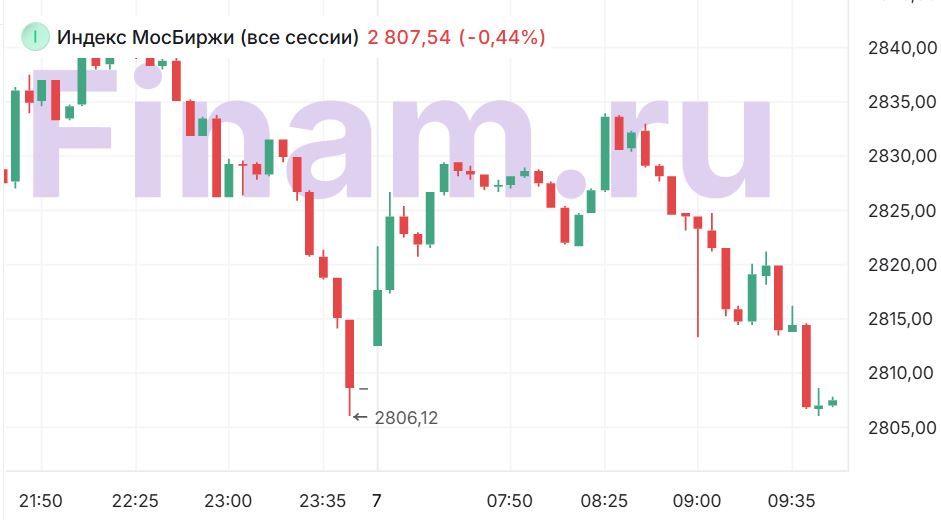

Несмотря на обостренную политическую атмосферу и раздирающие глобальные новости, в самом начале дня российский рынок играл в умеренный рост: индекс МосБиржи поднялся на 0,26% (до 2827,37 пункта), в плюсе бумаги «Фармсинтеза«, «Абрау-Дюрсо», ВУШ. Аутсайдерами стали «Мосэнерго» и «Полюс«.

Доллар и евро на бирже сохраняют смешанные движения: курс доллара к рублю держится в диапазоне 81-83,5 (официальный курс — 80,96), евро — 91,91. Различные сегменты валютного рынка реагируют на общий спрос на валюту перед праздниками, а также на осторожность инвесторов, хеджирующих позиции.

2. Анализ финансовых рынков

Акции

Российский рынок совершил техничный отскок после недельной коррекции — индекс МосБиржи вырос на 2,97% (до 2820), РТС прибавил 4,2%. Краткосрочной движущей силой роста стали закрытия «шортов» и коррекционный разворот на фоне частичного восстановления нефти и специфических «политических» ожиданий.

Влияющие события:

- Встреча Путин—Си Цзиньпин (+ обсуждения по газопроводу «Сила Сибири-2»), шанс появления конкретных стратегических решений для Газпрома и энергетического сектора.

- Предстоящие переговоры США—КНР по пошлинам: вероятная оттепель и потенциальное смягчение глобального торгового климата.

- 17-й пакет санкций от ЕС (ожидается давление на логистику российского экспорта, но без катастрофических изменений сейчас).

- Новостной фон по дивидендам: Газпром и другие ключевые компании заявляют об отсутствии дивидендов за 2024 г., что охлаждает интерес к value-бумагам, несмотря на внешне низкие оценки (P/E Газпрома — 2,7; EV/EBITDA — 2,9).

Аутсайдеры сектора: «Русолово», ЧМК, и прочие компании, отказавшиеся от дивидендов.

Фавориты спекулянтов: ПИК, «Самолет», «Распадская», акции с высокой волатильностью и низкой фундаментальной поддержкой.

Лидеры роста: «НОВАТЭК» (+4,4%) — на ожиданиях новых газовых контрактов с Китаем; «Фармсинтез», «Абрау-Дюрсо» во главе роста на новостях компаний.

Облигации

Индекс RGBI вернулся к уровням начала апреля, после 5-дневных распродаж продажи ОФЗ затухли — объемы торгов упали почти вчетверо. Инвесторы движутся в сторону коротких корпоративных облигаций и квазивалютных выпусков, учитывая дороговизну переноски чрезмерных рисков (21% ставка) по госдолгу.

Валюты

На валютных торгах МосБиржи юань укрепляется на 0,24% до 11,23 рубля, доллар — 83,6 рубля (+0,03%). Евро и доллар на межбанке дешевеют. Ожидание праздников способствует спросу на валюту как инструмент хеджирования портфельных позиций.

Сырье

Нефть Brent выросла до $62,87 (+1,16%), Light — до $59,88 (+1,39%); золото снижается на 0,77% до $3.397 за унцию, отмечая уход спроса с «убежищ» в рисковые активы, одновременно с укреплением доллара.

Прогнозы и целевые цены

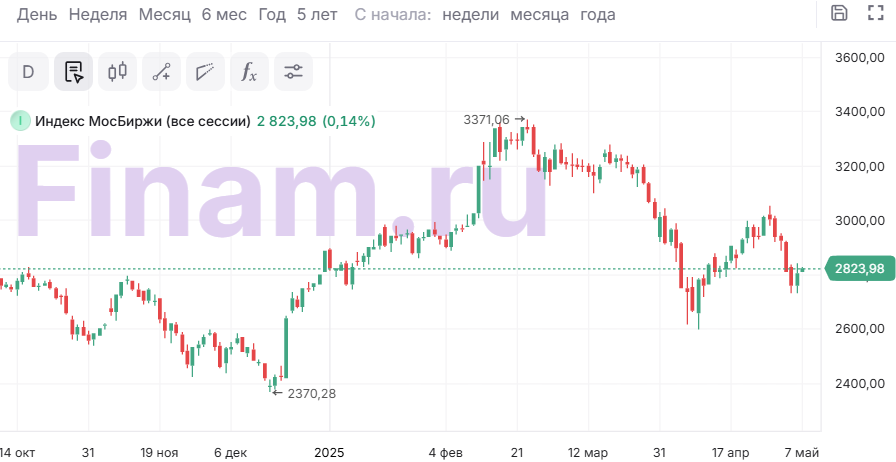

- Индекс МосБиржи: цель до 2850 пунктов — при пробое и закреплении выше этого уровня потенциал роста до 2900–2940, но в базовом сценарии рынок останется в диапазоне 2780–2860 до конца недели.

- Нефть Brent: $63–66 баррель на ближайшие дни (при автономной ситуации с Индией и Пакистаном и сохранении активности Китая).

- Рубль: диапазон 81–84 к доллару, локальное укрепление до 80,5 при росте притока валюты от экспортеров и отсутствии новых потрясений.

- Облигации: короткие корпораты и квазивалютные выпуски предпочтительны, длинные ОФЗ — только для переноски с минимальным риском.

Рекомендации: Для расширения портфеля спекулятивные позиции допустимы в операциях с фаворитами технического отскока, но не в стратегических лонгах. При заходе на 2850 закреплять позиции в зависимости от макроновостей и сигналов из сферы безопасности.

3. Основные риски

- Эскалация в Южной Азии: Риск расширения конфликта между Индией и Пакистаном с угрозой транзита энергоресурсов. В случае прохождения «точки невозврата» возможна паника на сырьевых и валютных рынках, краткосрочный рост цен на нефть и усиление спроса на защищенные активы (золото, доллар США, франк).

- Неопределенность в дивидендной политике российских тяжеловесов: Фактическое отсутствие выплат по Газпрому, ВУШ Холдингу, Селигдору и ряду других эмитентов приводит к волнениям среди value-инвесторов — усиливает волатильность, снижает привлекательность российских акций для долгосрочных стратегий.

- Стагфляция и «дорогие» деньги: При ключевой ставке 21% стоимость заемных средств высока; активная спекуляция возможна только при четком планировании стоп-факторов. Кредитная активность в корпоративном и потребительском секторе падает, восстановление динамики возможно лишь на фоне радикального смягчения политики ЦБ.

- Угроза новых санкций (ЕС, США): 17-й пакет бо́лее неприятен логистическому сектору, косвенно снижая маржинальность энергетиков и металлургов.

- Внешние неопределенности: ФРС затормаживает смягчение политики, Китай только начал стимулировать экономику, долгосрочные эффекты проявятся позже. Устойчивого роста мировых рынков заразить не может ни одна из сторон.

- Технический фактор: Рынок движется на эмоциях — отсутствие четких драйверов может быстро смениться коррекцией вплоть до возврата к 2780/2740 по МосБирже при неудаче переговоров РФ-КНР или возобновлении политической эскалации.

4. Инвестиционные идеи

Консервативная стратегия: короткие квазивалютные облигации

При ключевой ставке 21% квазивалютные бумаги (облигации в валютной привязке крупных компаний, погашаемые в течение 1–2 лет) обеспечивают доходность в диапазоне 13–14% годовых (после налогов), подвергаясь только валютному риску и минимизируя страновые потрясения.

Пример расчета: Приобретаем выпуск рублевых квазивалютных облигаций крупного экспортера (например, Норникель, Лукойл) с погашением в 2026 г., текущая цена — 97% от номинала. Доходность к погашению — 13,5% годовых. Инвестируем 1 млн руб. — купонный доход за 2 года ≈ 270 тыс. руб. Риск дефолта и валютных скачков минимален; «заморозка» капитала компенсируется относительно высокой премией.

Рискованная стратегия: лонг акций «НОВАТЭК» на ожидании газовых переговоров

«НОВАТЭК» подорожал на 4,4% после диверсификации поставок и трендов на увеличение экспорта в Китай. В случае успешных соглашений по «Силе Сибири-2» (встреча 8 мая), котировки могут уйти к целевым 1 190–1 220 руб. за акцию (+7–10% от текущей цены).

Риски: Срыв переговоров РФ-КНР; санкционные меры против новых контрактов; дальнейшее усиление сланцевой конкуренции от США. Для защиты позиции рекомендуется выставлять стоп-лосс на 1 055 руб. и фиксировать прибыль частями.

Рекомендации:

- vivo iQOO Z10 Turbo+ ОБЗОР: скоростная зарядка, плавный интерфейс, объёмный накопитель

- Калькулятор глубины резкости. Как рассчитать ГРИП.

- Рынок в смятении: Снижение ставки ЦБ, волатильность рубля и новые возможности для инвесторов (25.04.2026 01:32)

- Acer Aspire 5 Spin 14 ОБЗОР

- Искусственный интеллект, ориентированный на человека: новый подход

- AMD разворачивает «штаб-квартиру» для мониторинга нашего веб-сайта на предмет утечек.

- Acer Aspire 5 A515-57G-53N8 ОБЗОР

- Обзор Asus VivoBook 16: лучше большинства бюджетных ноутбуков.

- ZenBook 14 OLED UX3405CA, Ultra 7 255H ОБЗОР

- Визуальный язык: от простого к сложному

2025-05-07 10:32