Трамп приземлился — рынки полетели: ралли на МосБирже на фоне вероятного снижения ставки ЦБ РФ

Актуальный отчет о состоянии финансовых рынков на 12 мая 2025

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"1. Макроэкономический обзор

Первая половина мая 2025 года оказалась богатой на события: не только российский рубль сохранил относительную стабильность, но и на горизонте замаячил намек на скорое смягчение денежно-кредитной политики Банка России. При этом глобальный климат по-прежнему затенён геополитической нервозностью, но внутри РФ — заметное замедление инфляции и сильный показатель роста фондового рынка.

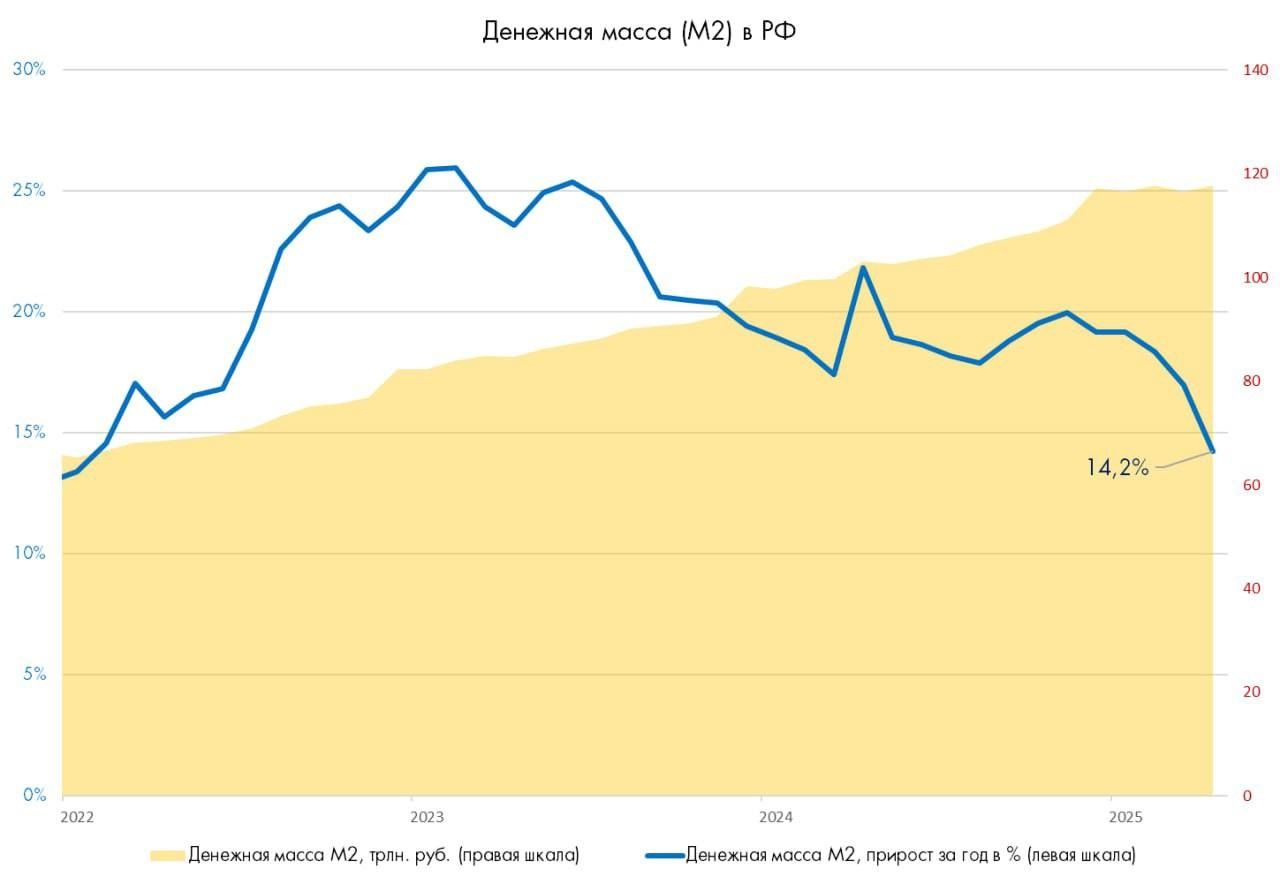

Инфляция и ключевая ставка: По официальным сообщениям ЦБ и свежей статистике, инфляция во втором квартале замедлится к 10,1% годовых. В апреле её недельный темп роста упал до 0,03% — это минимальный уровень с осени 2024 года, а среднее значение за 4 недели составило 0,09%. Таргет в 4% годовых, кажется, снова маячит на горизонте: к концу 2025 года ожидается рост цен в диапазоне 7-8%. Помимо этого, заметен и рекордно низкий прирост денежной массы М2 — 14,2% годовых, минимальное значение с 2022-го.

Судя по резюме последнего заседания Банка России, тональность сместилась от жёстких риторики к мягкой: значимые дезинфляционные тенденции и укрепление рубля позволяют говорить о возможном понижении ключевой ставки в июне на 1–1,5 п.п., то есть до 19,5–20% годовых. Сейчас базовый сценарий — сохранение ставки на уровне 21%, но рынок уже закладывает сценарий понижения.

В прогнозе ЦБ по ликвидности ожидается переход банковской системы от структурного профицита к дефициту уже к концу 2025 года, усиленному ростом наличных денег в обращении и относительным возвратом части средств обратно в депозиты.

Рост ВВП и роль ФНБ: ВВП РФ в первом квартале 2025 года показывает рост на уровне 2,0% г/г, несмотря на объективные трудности и санкционное давление. Оживление фондового рынка поддерживается и вкладами Фон-да национального благосостояния: по данным Минфина, его объём на 1 мая превысил 11,8 трлн рублей (5,5% ВВП), показав рост свыше 41 млрд рублей за месяц. Существенные объемы средств размещены как в облигации крупнейших эмитентов РФ, так и в акции топовых компаний — крупнейшая доля приходится на акции Сбербанка.

Экспорт и энергетика: Долгосрочные ожидания в энергетике умеренно-оптимистичны: Россия наращивает добычу газа (ожидается рост до 1 трлн кубометров к 2050 г.), угля (рост внутреннего потребления и экспорт в Азию), электрогенерации (+42% к 2050 году, активная ставка на атомную энергетику, чистые технологии и роботизацию промышленных процессов). Замедление внешнего спроса ожидается только при резких геополитических обострениях.

Глобальный фронт — помимо снижения цен на нефть Brent ($60/барр. — обновлённый прогноз), на мировые сырьевые рынки влияет “скользящий” фактор: неопределенность вокруг переговоров между Россией, Украиной и США, а также флуктуации на валютных рынках после перехода к внебиржевому установлению фиксингов в РФ.

2. Анализ финансовых рынков

2.1 Акции

Российский рынок акций стартовал неделю на резком взлёте: Индекс МосБиржи подскочил на 2,76% к отметке 2929,51 пункта, реакцией на неожиданные новости о прибытии Дональда Трампа на переговоры в Стамбул. Ожидания мирных подвижек по Украине подстегнули оптимизм инвесторов — росту поспособствовала не только геополитика, но и продолжающееся замедление инфляции.

В фокусе корпоративных новостей — публикация отчетности «Хэдхантер» (ожидается выручка 9,4 млрд руб., EBITDA 4,9 млрд руб., снижение чистой прибыли на 12,4% г/г из-за высокой прошлогодней базы и дивидендных выплат). Центральной точкой для акций станет сигнал по прогнозам на 2025-й: выход клиентской базы малого бизнеса на плато позволит рассчитывать на восстановление ближе к концу года. Целевая цена аналитиков: 5 280 руб. (+69,7% к текущим уровням).

Среди негативных корпоративных событий: совет директоров “Артгена” рекомендовал отказаться от выплаты дивидендов по итогам 2024 года. Реакция инвесторов в ближайшие дни покажет, насколько риски стагнации затронут бумаги секторной реальности.

2.2 Облигации

Облигационный рынок продолжает реагировать на дезинфляционные тренды и ожидания снижения ключевой ставки ЦБ. Интерес к длинным ОФЗ и корпоративным облигациям высок, но в цены уже заложен сценарий мягкой ДКП: доходности по долгосрочным ОФЗ ниже 16% годовых, по первым эшелонам корпоративных бумаг — ниже 18%.

Рыночный консенсус относительно ключевой ставки к концу 2025 года — 17%, через год — 16%. Любое понижение ставки ускорит уход инвесторов из коротких инструментов в длинные бумаги. Альтернативная стратегия на фоне сохраняющихся рисков — рублевые флоутеры и валютные облигации, которые получают преимущество при более быстрых, чем заложено в цене, темпах снижения ставки.

2.3 Валюты

Официальный курс доллара на 13 мая 2025 года — 80,8883 рубля (+0,03 руб. за одну сессию). Евро — 90,1117 (-2,03 руб.), юань — 11,1789 (-0,003 руб.). При этом курс доллара уже не отражает рыночную «температуру»: с конца 2024 года Центробанк рассчитывает его на внебиржевых данных и отчётности крупнейших банков. Курс стал, по сути, индикативным — больше опора на модель, чем на реальный спрос/предложение.

Но притворная стабильность: при сохранении дешёвой нефти и необходимости Минфина пополнять бюджет за счёт курсовых доходов, не исключено плавное ослабление рубля до диапазона 90–95 за доллар летом, а при усложнении политики и ухудшении геополитического фона — и до психологической отметки 100 рублей.

2.4 Сырьё

Нефть Brent удерживается у отметки в 60 долларов за баррель, что уже явилось поводом для снижения среднего прогноза на 2025 год от российских регуляторов. Это морозит рублевую ликвидность и приводит к возвращению к теме курса как источника дохода для бюджета.

Энергетика и сырьевой сектор. Россия планирует наращивать добычу газа (прогноз — 1 трлн кубометров к 2050 году), существенно увеличить производство угля, а также реализовать масштабную модернизацию электросетей, расширяя долю атомной генерации до 25%. Стратегия — ставка на глубокое промышленное перевооружение, развитие газохимии, локализацию оборудования и создание собственной платформы по экспорту СПГ в Азию.

3. Основные риски

- Геополитика и переговоры: Рынок отыгрывает позитив на ожиданиях встречи в Стамбуле (Трамп, Россия, Украина). Провал переговоров мгновенно вернёт риски эскалации, обвалит индекс и может дестабилизировать курс рубля.

- Нефть и фискальный маневр: Brent в районе 60 долларов ставит норматив давления на бюджет, вынуждая Минфин балансировать между интервенциями для сдерживания инфляции (и крепким рублём) и интересами собственных доходов (ослабление курса и девальвация).

- Монетарные риски и ликвидность банков: Переход банковской системы РФ к дефициту ликвидности, при продолжающемся увеличении наличных в обороте, может вызвать краткосрочный всплеск волатильности и сделать рынок ещё более зависимым от операций регулятора и ФНБ.

- Корпоративные дивиденды: Прецеденты, подобные “Артгену”, — потенциально заразная история для других эмитентов (риски отказа от выплат на фоне жесткой ДКП и роста издержек).

- Риск волатильности доллара: Механизм фиксации курса теперь полностью “ручной”. Внешние форс-мажоры либо ускоренное решение о снижении ставки моментально приведут к скачкообразным движениям в диапазоне 95–100 руб./доллар и выше.

4. Инвестиционные идеи

4.1 Консервативная идея: Портфель облигаций с флоутерами и валютной защитой

Стремительное замедление инфляции и высокий шанс снижения ключевой ставки дают инвестору выбор: если обычные длинные ОФЗ уже оценены рынком (доходность по большинству ниже 16%), разумнее обратить внимание на гибридный портфель из рублевых флоутеров и валютных облигаций. Такой портфель минимизирует риск переоценки при менее агрессивном снижении ставок и защищает от потенциального ослабления рубля.

- 30% — ОФЗ-ПК (купон, привязанный к ставке RUONIA), средняя доходность сейчас 17–18% годовых.

- 25% — облигации топовых корпоративных эмитентов в рублях с переменным купоном (флоутеры), доходность 17–19%.

- 25% — евробонды крупнейших российских эмитентов (номинированные в USD/Юанях), ожидаемая доходность 9,5–10% годовых.

- 20% — кэш либо краткосрочные депозиты/РЕПО — “подушка” на случай скачков волатильности.

Ожидаемая средняя доходность портфеля (в рублях): 16,2–16,7% годовых.

Такая стратегия сохраняет гибкость на случай меньшего темпа снижения ставки ЦБ и создает валютную защиту на случай ослабления рубля.

4.2 Рискованная идея: Покупка акций Headhunter (HHRU)

Рыночный консенсус на текущей неделе — позитив по акциям “Хэдхантер” на фоне скорого выхода из спада клиентской базы и публикации квартального отчета 16 мая.

Прогнозируемая выручка: 9,4 млрд руб. (+9% г/г), EBITDA: 4,9 млрд руб., корр. чистая прибыль — 4,4 млрд руб. На фоне прошлогодней высокой базы дивидендов и спецвыплат текущая котировка выглядит исторически недооценённой.

Аналитики называют целевую цену: 5 280 руб. за акцию (+69,7% к текущим уровням МосБиржи).

Основной драйвер — подтверждение плато по оттоку клиентов малого и среднего бизнеса и ожидание восстановления к концу 2025 года.

Риски: дальнейшее затягивание с восстановлением клиентской базы, неожиданное ухудшение рентабельности или резкие макроэкономические потрясения.

Редакция top-mob.com выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

Отчет носит аналитический характер и не является индивидуальной инвестиционной рекомендацией.

Рекомендации:

- Лучшие смартфоны. Что купить в июне 2026.

- Неважно, на что вы фотографируете!

- Xiaomi Redmi R70m ОБЗОР: большой аккумулятор, плавный интерфейс

- Российский рынок: консолидация, рубль и секторные тренды – анализ ключевых событий недели (04.06.2026 11:32)

- Sharp Aquos R10 ОБЗОР: плавный интерфейс, яркий экран, объёмный накопитель

- Huawei Mate 80 Pro ОБЗОР: много памяти, большой аккумулятор, огромный накопитель

- Российский рынок в штопоре: дефицит бюджета, геополитика и падение индекса Мосбиржи (06.06.2026 01:32)

- Обзор Nikon D5500 DX

- Realme 16T ОБЗОР: удобный сенсор отпечатков, плавный интерфейс, высокая автономность

- Обзор RayNeo Air 2s и Pocket TV

2025-05-12 19:28