Подготовлено редакцией top-mob.com при поддержке руководства ВТБ.

1. Макроэкономический обзор

Сегодняшний день на мировых финансовых рынках был ознаменован рядом ключевых событий, которые определили динамику активов. Главным событием стало принятие Конгрессом США и готовность к подписанию президентом Дональдом Трампом так называемого «Большого прекрасного билля» (Big Beautiful Bill). Этот законопроект, касающийся налогов и расходов, имеет колоссальное значение для американской и, как следствие, мировой экономики.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Влияние «Большого прекрасного билля» на экономику США

Принятие этого законопроекта снимает с повестки дня угрозу технического дефолта США, которая нависала над рынками из-за превышения потолка госдолга в $36,1 трлн в начале года. Новое повышение потолка на $5 трлн, безусловно, устраняет краткосрочную неопределенность, но усиливает долгосрочные опасения относительно устойчивости фискальной политики США.

Ключевые положения билля включают:

- Постоянное снижение ставок подоходного налога: продлеваются более низкие ставки, предусмотренные законом 2017 года, которые должны были истечь в конце 2025 года. Это крупнейшее изменение, сокращающее налоговые доходы на $2,2 трлн за 10 лет. По оценкам Tax Foundation, без этого 62% американцев столкнулись бы с ростом налоговой нагрузки.

- Увеличение дефицита госбюджета: Бюджетное управление Конгресса (CBO) прогнозирует увеличение дефицита на $3,4 трлн за период 2025-2034 гг., с сокращением налоговых доходов на $4,5 трлн и сокращением расходов на $1,2 трлн.

- Влияние на ВВП: CBO ожидает увеличение реального ВВП в среднем на 0,5% в период 2025-2034 годов, с пиком в 2026 году на уровне 0,9%. Tax Foundation дает более оптимистичный прогноз в 1,2% долгосрочного роста ВВП.

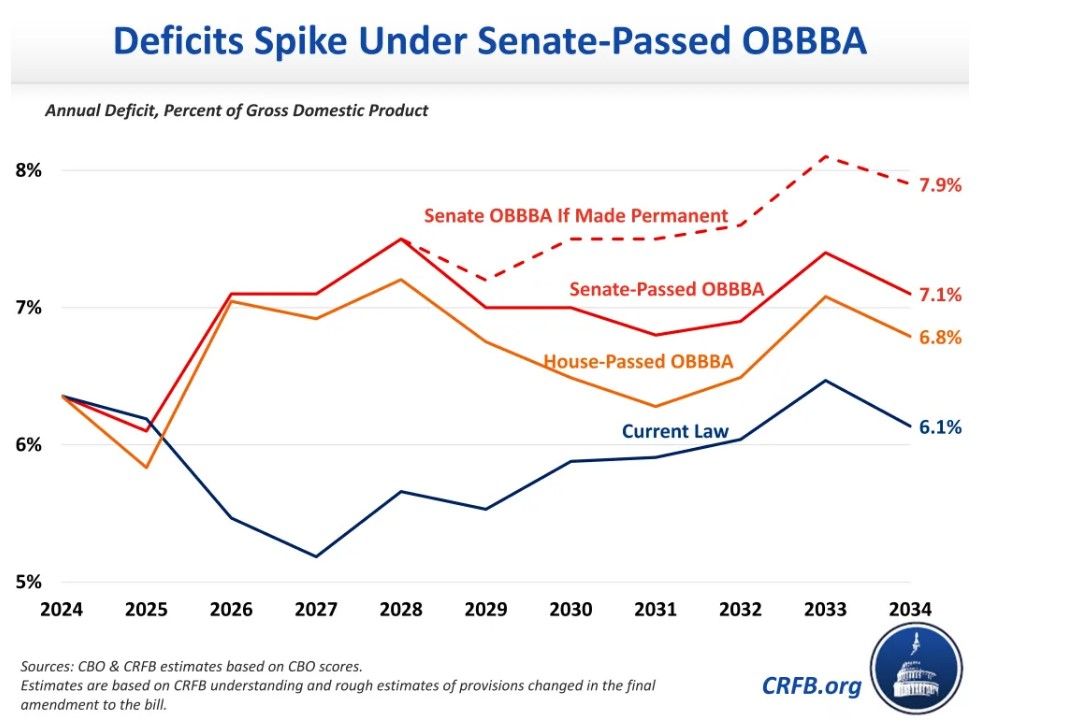

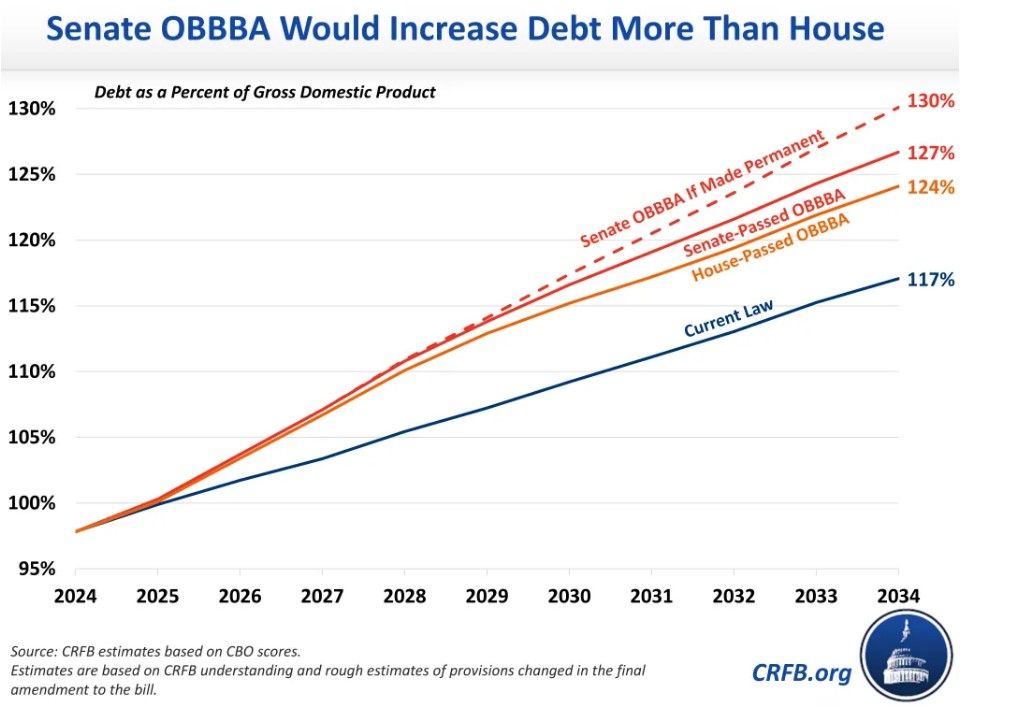

- Рост госдолга: К 2034 году госдолг США может увеличиться на $3,3 трлн (по оценке CBO) или на $4,1 трлн (по оценке CRFB), достигнув 127% ВВП (или 130% при продлении временных льгот).

- Сокращение социальных программ: Примерно 11-12 млн американцев могут лишиться доступа к Medicaid, а также ужесточаются требования к участию в программе продовольственной помощи SNAP.

- Перераспределение расходов: Увеличение расходов на оборону и контроль за нелегальной иммиграцией (около $350 млрд), включая $46,5 млрд на строительство стены на границе с Мексикой и $25 млрд на систему ПВО «Золотой купол».

- Разворот в энергетической политике: Отмена налоговых льгот для электромобилей, отмена грантов на зеленую энергию, создание стимулов для трубопроводов, экспорта природного газа и разведки. Это свидетельствует о сдвиге от «зеленой повестки» Байдена к поддержке традиционной энергетики.

Рис. 1: Прогноз годового дефицита бюджета США в % от ВВП.

Рис. 2: Прогноз траектории госдолг / ВВП США.

Эти меры, хотя и призваны стимулировать экономический рост, значительно увеличивают долговую нагрузку США. Недавнее понижение кредитного рейтинга США агентством Moody’s до ААА (единственное из международных рейтинговых агентств) подчеркивает опасения относительно устойчивости бюджетных показателей. Давление Трампа на ФРС с целью снижения ставки до 1% (с текущих 4,25-4,5%) вызывает беспокойство относительно независимости центрального банка, что может негативно сказаться на долгосрочных инфляционных ожиданиях и, как следствие, на доходности «длинных» гособлигаций.

Российский рынок: Геополитика и корпоративные события

Российский фондовый рынок завершил торги снижением. Индекс МосБиржи опустился на 0,75% до 2802,09 пункта, а РТС – на 0,83% до 1119,52 пункта. Основным фактором давления стали негативные итоги телефонного разговора между президентами России и США. Дональд Трамп заявил об отсутствии прогресса в обсуждениях, что усилило геополитическую неопределенность.

Рис. 3: Динамика ключевых индикаторов российского рынка на текущей неделе.

Ключевым внутренним событием стала ситуация вокруг ЮГК. Московская биржа и СПБ Биржа приостановили торги акциями компании по предписанию ЦБ из-за «высокой волатильности» и «потенциальных неоправданных потерь инвесторов». Это произошло на фоне обысков в офисах компании и иска Генпрокуратуры об изъятии доли мажоритарного акционера Константина Струкова (67,85%) в доход государства. Суд по этому делу назначен на 8 июля.

Центральный банк РФ установил официальный курс доллара на 5 июля на уровне 78,8354 рубля, евро – 93,0103 рубля, юаня – 10,9947 рубля. Рубль продемонстрировал умеренное укрепление к доллару, но ослабление к юаню. Нефть марки Brent торгуется около $68,22 за баррель, WTI – $66,41, демонстрируя небольшое снижение в преддверии заседания ОПЕК+.

2. Анализ финансовых рынков

Рынок акций: Смешанная динамика

Российский рынок акций: Давление со стороны геополитики и корпоративных новостей привело к снижению Индекса МосБиржи. Лидерами снижения стали бумаги компаний, отказавшихся от выплаты дивидендов или столкнувшихся с корпоративными проблемами: «КАМАЗ» (-3,33%), ОГК-2 (-3,19%), «Соллерс» (-3,18%), ДВМП (-3,2%), «Северсталь» (-2,7%). Отмена дивидендов со стороны «КАМАЗа» и ДВМП, а также странные решения по дивидендам от дочерних компаний ГЭХ (ТГК-1, ОГК-2, Мосэнерго) и некоторых IT-компаний (Позитив, Софтлайн, IVA) негативно сказались на настроениях инвесторов. Однако, аналитики отмечают, что отмена дивидендов IT-компаниями может быть оправдана необходимостью реинвестирования в рост.

В то же время, некоторые акции показали рост. «Полюс» (+2,74%) вырос на фоне позитивных ожиданий в секторе золотодобычи, так как золото остается приоритетным резервным активом. МКБ (+1,12%), НЛМК (+1,10%) и «Россети» (+1,09%) также продемонстрировали рост.

Рис. 4: Динамика индекса МосБиржи, попытка удержать 2800 пунктов.

«Роснефть» утвердила дивиденды за 2024 год в размере 14,68 рубля на акцию, что соответствует рекомендации совета директоров. Дата закрытия дивидендного реестра – 20 июля. Это событие может оказать поддержку акциям компании.

«ЛУКОЙЛ» находится в режиме ожидания. Несмотря на снижение прибыли в 2024 году, финансовое здоровье компании остается хорошим. Аналитики ожидают продолжения бокового движения акций в диапазоне 6000-8000 рублей, с возможностью отскока от нижней границы. Дивидендная доходность за 2025 год уже составила 7,92% (541 рубль на акцию), ожидается еще одна выплата к концу года.

Рис. 5: Технический анализ акций ЛУКОЙЛа, демонстрация бокового тренда.

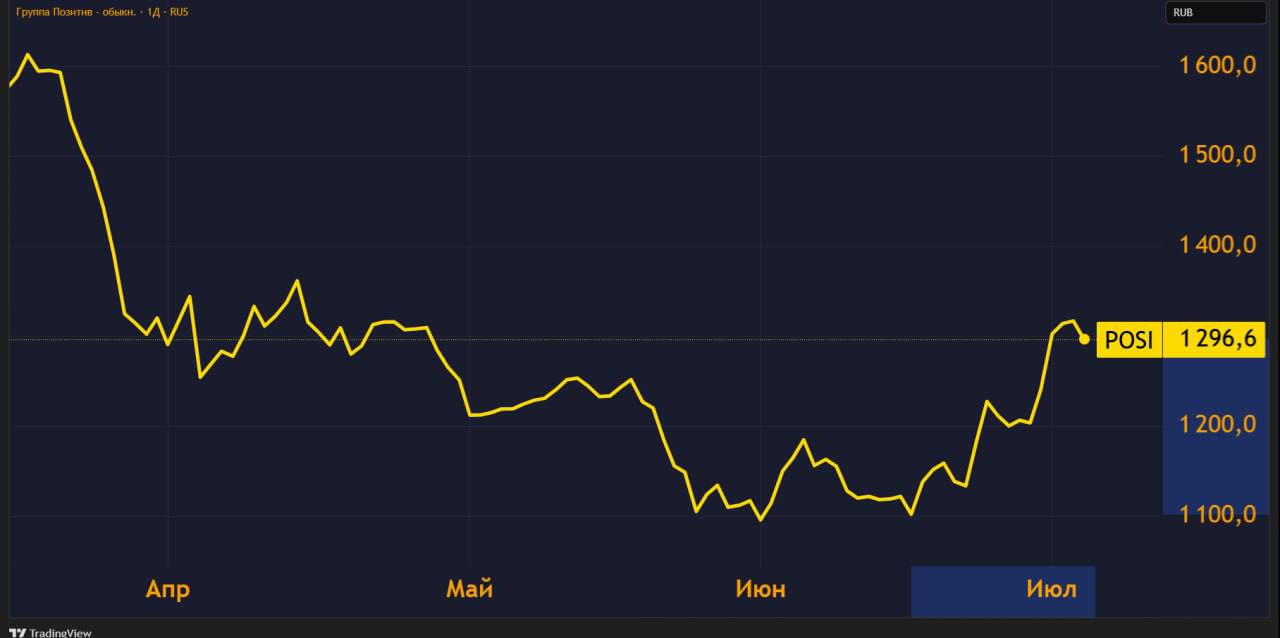

«Позитив» показал признаки восстановления после затяжного падения, прибавив почти 20% от минимумов. Главный драйвер – начало продаж нового межсетевого экрана NGFW. Отгрузки выросли более чем в 2 раза, долговая нагрузка снизилась. Однако, компания пока не вернулась к прежним темпам роста и высокой рентабельности. Форвардный P/E на уровне 14,4х выглядит дорого, учитывая текущую ситуацию.

Рис. 6: Динамика акций компании «Позитив», отражающая небольшой отскок.

«НОВАТЭК», по мнению аналитиков, является интересной акцией для долгосрочного инвестора даже без акцента на дивиденды. Компания демонстрирует высокую стабильность дивидендных выплат и серьезный вклад дивидендов в итоговую доходность. Хотя максимальная просадка у Новатэка выше, чем у индекса МосБиржи, соотношение «доход/риск» выглядит привлекательнее.

Рис. 7: Сравнительный анализ доходности и стабильности выплат Новатэка, МТС и индекса МосБиржи.

«Норникель»: Прогноз профицита рынка никеля понижен, ожидается баланс на рынке меди в 2025-2026 годах и дефицит на рынке платины. В долгосрочной перспективе спрос на металлы платиновой группы будет поддерживаться новыми сферами применения. Акции компании оценены справедливо, но сохраняют потенциал для роста в случае ослабления рубля.

Рис. 8: Прогнозная динамика цен на никель, медь и металлы платиновой группы по данным Норникеля.

«Хэдхантер»: Выручка выросла на 11,7% г/г, однако скорректированная EBITDA и чистая прибыль снизились. Прогнозируется рост выручки на 8-12% в 2025 году. Ожидается промежуточный дивиденд (~200 руб./акцию). Бизнес стабилен, но цикличен, и сталкивается с вопросами со стороны регулирующих органов. Возможная просадка может стать точкой входа.

Рис. 9: Технический анализ акций «Хэдхантера».

Валютный рынок

Рубль сегодня продемонстрировал умеренное укрепление к доллару, однако ЦБ повысил официальный курс доллара на 5 июля до 78,8354 рубля. Курс евро снижен до 93,0103 рубля, а юаня – до 10,9947 рубля. На межбанке за один доллар дают 78,69 руб. (-0,47%), евро в минусе на 0,39% и стоит 92,7. Юань на Московской бирже дорожает на 0,07% и стоит 10,9775 рубля.

Рынок сырья

Цены на нефть демонстрируют небольшое снижение: Brent на 0,84% до $68,22 за баррель, WTI на 0,88% до $66,41 за баррель. Это происходит в преддверии заседания ОПЕК+. Золото торгуется на отметке $3347,40 за тройскую унцию (+0,14%), подтверждая статус приоритетного резервного актива.

3. Основные риски

Текущая ситуация на финансовых рынках сопряжена с рядом серьезных рисков, которые требуют внимания инвесторов.

- Долгосрочная фискальная неустойчивость США: Принятие «Большого прекрасного билля», хотя и устраняет краткосрочную проблему потолка госдолга, значительно увеличивает дефицит бюджета и государственный долг в долгосрочной перспективе. Это может привести к сокращению притока иностранного капитала, дальнейшему снижению кредитного рейтинга и, как следствие, к повышению требуемой доходности гособлигаций США, что повлияет на стоимость всех долларовых заимствований. Риск заключается в усилении инфляционного давления и необходимости будущих «непопулярных» решений по сокращению дефицитов, которые могут негативно сказаться на экономике.

- Независимость ФРС и инфляция: Беспрецедентное давление Дональда Трампа на ФРС с требованием немедленного снижения базовой процентной ставки до 1% вызывает серьезные опасения относительно сохранения независимости центрального банка. Подрыв независимости ФРС может подорвать доверие к ее способности контролировать инфляцию, что приведет к росту долгосрочных инфляционных ожиданий и, соответственно, к повышению доходности «длинных» облигаций.

- Геополитическая напряженность: Отсутствие прогресса в переговорах между президентами России и США является негативным сигналом для российского рынка. Усиление санкционного давления или эскалация конфликтов могут привести к оттоку капитала, дальнейшему ослаблению рубля и снижению инвестиционной привлекательности.

- Корпоративные риски и прецеденты «национализации»: Ситуация с ЮГК, включая обыски, иск Генпрокуратуры об изъятии доли мажоритарного акционера и приостановку торгов акциями, создает прецедент, который может подорвать доверие миноритарных инвесторов к российскому фондовому рынку. Вероятные сценарии развития событий, от передачи доли государству до полной национализации, несут высокий риск для текущих акционеров и могут отпугнуть новых. Риск заключается в том, что подобные прецеденты могут быть применены и к другим компаниям, что создаст системную неопределенность.

- Риски, связанные с дивидендной политикой: Растущее число отказов от дивидендных выплат, особенно со стороны таких компаний как КАМАЗ, ДВМП, а также дочерних компаний ГЭХ, подрывает инвестиционную стратегию, ориентированную на дивидендный доход. Отсутствие прозрачных объяснений или внезапная отмена выплат без видимых причин создают риски для инвесторов, которые полагаются на стабильность дивидендов.

- Волатильность на товарных рынках: Нефтяные цены демонстрируют снижение, что может быть связано с опасениями по поводу спроса или неопределенности перед заседанием ОПЕК+. Значительное падение цен на нефть негативно скажется на российском бюджете и доходах нефтегазовых компаний.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Акции «ЛУКОЙЛа»

Название актива: Обыкновенные акции ПАО «ЛУКОЙЛ» (LKOH)

Обоснование: «ЛУКОЙЛ» остается одной из крупнейших и наиболее эффективных компаний российского нефтегазового сектора. Несмотря на замедление темпов роста прибыли в 2024 году, компания демонстрирует отличное финансовое здоровье с отрицательным чистым долгом и стабильными дивидендными выплатами. Акции компании в настоящее время находятся у нижней границы многолетнего боковика (6000-8000 рублей), что создает привлекательную точку входа.

- Текущая цена (ориентировочная): ~6130 рублей (на момент написания).

- Целевая цена: 7000-7500 рублей в среднесрочной перспективе.

- Потенциал роста: Около 14-22%.

- Дивиденды: Компания уже выплатила 541 рубль на акцию за 2025 год (доходность 7,92%), и ожидается еще одна выплата к концу года. «ЛУКОЙЛ» сохраняет приверженность дивидендной политике, что является важным фактором для консервативных инвесторов.

- Расчеты и минимизация рисков:

- Стратегия: Покупка акций при подходе к уровню 6000 рублей. Можно использовать стратегию усреднения при дальнейшем небольшом снижении.

- Дивидендный поток: Ожидаемые дивиденды обеспечивают дополнительный доход и смягчают возможные краткосрочные колебания цены.

- Фундаментальная устойчивость: Сильные финансовые показатели и низкая долговая нагрузка обеспечивают высокую устойчивость к макроэкономическим шокам.

- Диверсификация: «ЛУКОЙЛ» пытается расширяться на новые рынки (Египет, Абу-Даби), что снижает геополитические риски, связанные с традиционными рынками.

- Риски: Основной риск – дальнейшее усиление геополитического давления и падение мировых цен на нефть. Однако текущая цена уже частично учитывает эти факторы. Максимальная просадка за 18 лет у «НОВАТЭКа» (близкий по отрасли) была около 70%, но у ЛУКОЙЛа она традиционно меньше. Stop-loss можно установить ниже 5800 рублей, но для долгосрочного инвестора важнее фундаментал и дивиденды.

Рекомендация: «Покупать» с целью получения стабильного дивидендного дохода и умеренного роста капитала в долгосрочной перспективе.

Рискованная инвестиционная идея: Акции «Позитива» (POSI)

Название актива: Обыкновенные акции ПАО «Позитив Групп» (POSI)

Обоснование: «Позитив» является лидером в быстрорастущем сегменте кибербезопасности, особенно в условиях импортозамещения. После значительного падения акции показали признаки восстановления, прибавив почти 20% от минимумов. Главный драйвер – начало активных продаж нового межсетевого экрана NGFW, что привело к росту отгрузок более чем в 2 раза в первом квартале 2025 года. Компания пересматривает свою стратегию, фокусируясь на эффективности (сокращение расходов на маркетинг, увеличение на R&D) и снижении долговой нагрузки.

- Текущая цена (ориентировочная): После недавнего роста, цена может быть выше минимумов, но все еще в зоне потенциального роста.

- Целевая цена: 20-30% от текущих уровней в случае подтверждения восстановления темпов роста и рентабельности.

- Потенциал роста: Высокий, учитывая потенциал рынка кибербезопасности и фокус компании на разработке новых продуктов.

- Риски:

- Высокая оценка: Форвардный P/E на уровне 14,4х считается высоким, что делает акции чувствительными к любым негативным новостям или замедлению роста.

- Низкая рентабельность: EBITDA все еще в минусе, а чистый убыток вырос, что вызывает вопросы о прибыльности бизнеса в краткосрочной перспективе.

- Замедление темпов роста: Темпы роста выручки замедлились с 61% в 2023 году до 10% в 2024 году, что указывает на необходимость подтверждения новой динамики.

- Отмена дивидендов: Компания не рекомендовала дивиденды за 2024 год, что исключает дивидендный фактор из краткосрочного инвестиционного кейса.

- Конкуренция: Несмотря на сильные позиции, рынок кибербезопасности является конкурентным.

- Необходимость подтверждений: Для устойчивого роста необходимы подтверждения выполнения плана в годовом отчете и возвращения к нормам рентабельности.

Рекомендация: «Спекулятивная покупка» для инвесторов с высокой толерантностью к риску, готовых ждать подтверждения восстановления финансовых показателей и темпов роста. Вход на небольшую часть портфеля. Важно внимательно отслеживать отчетность за последующие кварталы.

Рекомендации:

- Лучшие смартфоны. Что купить в июне 2026.

- Неважно, на что вы фотографируете!

- Xiaomi Redmi R70m ОБЗОР: большой аккумулятор, плавный интерфейс

- Huawei Mate 80 Pro ОБЗОР: много памяти, большой аккумулятор, огромный накопитель

- Oppo K14 Turbo Pro ОБЗОР: скоростная зарядка, большой аккумулятор, объёмный накопитель

- Российский рынок в штопоре: дефицит бюджета, геополитика и падение индекса Мосбиржи (06.06.2026 01:32)

- Российский рынок: консолидация, рубль и секторные тренды – анализ ключевых событий недели (04.06.2026 11:32)

- Sharp Aquos R10 ОБЗОР: плавный интерфейс, яркий экран, объёмный накопитель

- Российский рынок: между санкциями, ПМЭФ и дивидендными перспективами (05.06.2026 11:32)

- Huawei nova 16 Ultra ОБЗОР: большой аккумулятор, современный дизайн, плавный интерфейс

2025-07-04 20:50