Подробный анализ глобальных и российских рынков на конец торгового дня

1. Макроэкономический обзор

Мировая экономика продолжает балансировать между геополитической напряженностью и попытками восстановления, в то время как Россия сталкивается с уникальными внутренними вызовами и возможностями. Последние часы принесли ряд важных новостей, которые формируют текущий экономический ландшафт.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Глобальные тенденции и влияние торговой войны

Торговая политика США и БРИКС: В центре внимания мировой экономики остается агрессивная внешнеторговая политика США под руководством Дональда Трампа. Объявление о введении дополнительных 10%-ных пошлин для стран, «поддерживающих антиамериканскую политику БРИКС», создает значительную неопределенность. При этом критерии «поддержки» остаются размытыми, что усугубляет риски. Перенос срока вступления в силу ранее объявленных пошлин с 9 июля на 1 августа указывает на попытку Вашингтона заключить новые торговые соглашения. Однако угроза повышения пошлин до 50% для стран, не достигших соглашения к этой дате, является серьезным давлением. В БРИКС уже выразили протест против «односторонних протекционистских мер», предупреждая о рисках для мировой экономики. Эти действия могут привести не только к торговым конфликтам, но и к ускоренной дедолларизации и расширению самого блока БРИКС, поскольку страны будут искать альтернативные рынки сбыта и средства расчетов.

Влияние на технологический сектор США: Конфликт между Трампом и Илоном Маском добавляет волатильности в технологический сектор, особенно для акций Tesla и космической отрасли. Угрозы отзыва контрактов и субсидий для Tesla и SpaceX могут привести к переоценке рисков в этой сфере. Тем не менее, некоторые технологические компании, такие как Cadence Design Systems и Synopsys, получили поддержку после снятия США ограничений на экспорт в Китай ПО для проектирования чипов, что снизило риск потери важного рынка.

Бюджетная политика США: Президент США подписал One Big Beautiful Bill Act (OBBBA), масштабный закон о расходах и налогах. Этот закон предусматривает увеличение госдолга страны на $3.3 трлн в течение десятилетия за счет продления налоговых льгот, увеличения налоговых вычетов, выделения средств на военные нужды и охрану границ. Одновременно сокращаются программы льготного медицинского страхования и продовольственной помощи. Аналитики прогнозируют, что это может усугубить проблему дефицита бюджета США, увеличив давление на казначейские облигации и требуя новых размещений.

Российская экономика: инфляция, ставки и бюджет

Ключевая ставка ЦБ и инфляция: Российский рынок с нетерпением ожидает заседания ЦБ 25 июля, на котором может быть принято решение о дальнейшем снижении ключевой ставки. Несмотря на то, что первое снижение с 21% до 20% не оказало существенного влияния на рынок акций, ожидания дальнейших шагов регулятора сохраняются. Однако индексация тарифов ЖКХ на 13% с 1 июля создает риски нового витка инфляции, что может побудить ЦБ к более осторожным действиям. Данные по инфляции после индексации тарифов ЖКХ будут опубликованы в среду, 9 июля, и станут ключевым фактором для решения ЦБ.

Государственный долг и бюджетные расходы: Расходы федерального бюджета на обслуживание госдолга за 2020-2024 годы выросли в три раза, достигнув 2.33 трлн руб. Это значительно опережает общий рост расходов бюджета (в 1.8 раза). Доля расходов на обслуживание долга составляет 5.8% всех бюджетных трат, причем 92% приходится на внутренние заимствования. Основные причины – увеличение объемов внутреннего долга и высокая ключевая ставка ЦБ в 2022-2024 годах. Пик стоимости заимствований пришелся на период ставки в 21%. Минфин, вероятно, продолжит размещать более длинные выпуски облигаций и сокращать объем новых заимствований для восстановления бюджетной устойчивости. Это означает, что доходности ОФЗ будут постепенно снижаться, но останутся привлекательными для долгосрочных инвесторов.

Развитие рынка ПИФов: Банк России предлагает расширить инвестиционные возможности розничных ПИФов, включая увеличение перечня неторгуемых на бирже ценных бумаг и возможность инвестирования в цифровые финансовые активы. Обсуждается также идея создания фонда фондов и ускорение операций с паями до режима Т+0. Эти инициативы направлены на повышение привлекательности и эффективности рынка коллективных инвестиций в России, однако ЦБ призывает к осторожности в отношении фондов с повышенным финансовым рычагом из-за связанных с ними рисков.

Изменения в законодательстве и корпоративные новости

- Закон об обязательном российском магазине приложений: Владимир Путин подписал закон, обязывающий устанавливать российский магазин приложений (RuStore) на все продаваемые в РФ смартфоны и планшеты. Это направлено на обеспечение возможности установки и обновления ПО, а также проведения платежей через единый магазин, предотвращая ограничения со стороны зарубежных производителей, в частности Apple. Это создает новые возможности для российских IT-компаний и усиление цифрового суверенитета.

- Беспошлинная торговля нефтью с Казахстаном: Россия ратифицировала обновленное соглашение с Казахстаном о беспошлинной торговле нефтью и нефтепродуктами до 2028 года. Это упрощает процедуры, исключает декларирование для трубопроводов и способствует стабильности в энергетическом секторе двух стран.

- Соглашение об устранении двойного налогообложения с ОАЭ: Подписан закон о ратификации соглашения с ОАЭ об устранении двойного налогообложения в отношении налогов на доходы и капитал. Это будет способствовать развитию торгово-экономических отношений и инвестиционного сотрудничества между Россией и ОАЭ.

- Снятие налоговой нагрузки с «Газпрома» по долгам Nord Stream 2: Комитет Госдумы поддержал поправки, которые позволят «Газпрому» избежать дополнительной налоговой нагрузки из-за прощенных долгов оператора «Северного потока-2» — компании Nord Stream 2 AG. Это возможно при соблюдении ряда условий, включая прощение задолженности на основании решения иностранного суда, действие санкций в отношении иностранной организации и вхождение заимодавца и заемщика в одну международную группу компаний.

- Кадровые перестановки в Правительстве: Михаил Мишустин внес в Госдуму кандидатуру Андрея Никитина на должность министра транспорта. Никитин, ранее исполнявший обязанности главы Минтранса и бывший губернатор Новгородской области, будет курировать цифровую трансформацию и развитие транспортного комплекса.

2. Анализ финансовых рынков

Мировые фондовые рынки демонстрируют разнонаправленную динамику, в то время как российский рынок находится под давлением из-за ожиданий ЦБ и дивидендных отсечек.

Акции

Российский рынок акций: Индексы Мосбиржи и РТС снижаются. Индекс Мосбиржи вновь подходит к локальному восходящему тренду, не удержав уровень 2800 пунктов. Закрытие недели ниже этого тренда может привести к снижению до 2650 пунктов. Основными факторами давления являются ожидание заседания ЦБ 25 июля и начало сезона дивидендных отсечек. Несмотря на разговоры о снижении ставки, индексация тарифов ЖКХ на 13% может сдержать агрессивное смягчение ДКП.

- МТС (-14.21%): Акции торгуются с дивидендным гэпом после закрытия реестра на выплаты за 2024 год (35 руб. на акцию). Котировки просели более чем на 16%, превысив размер выплаты. Высокая долговая нагрузка (более 456 млрд руб.) и падение чистой прибыли в I квартале на 87.6% создают давление. Восстановление может занять 6-9 месяцев или дольше, как и в предыдущие годы. Тем не менее, привлекательная дивидендная доходность (около 15.5%) будет поддерживать интерес инвесторов к уровням 180-190 руб. за акцию. Прогноз нейтральный.

- «РусГидро» (Держать): Акционеры не приняли решение по дивидендам за 2024 год. Оценки капитальных инвестиций снижены до 238.4 млрд руб. в 2025 году (ранее 320 млрд руб.). Прогноз EBITDA повышен до 168.5 млрд руб. в 2025 году. Чистая прибыль в 2025 году ожидается на уровне 80 млрд руб. Однако оценки стоимости долга ухудшены из-за высокой ключевой ставки. Возможно введение моратория на дивиденды до 2028 года. Оценка справедливой стоимости компании снижена.

- «Озон Фармацевтика» (позитивный прогноз): Ожидается рост цены акций с 45 руб. до 60-70 руб. в 2025-начале 2026 года, долгосрочная цель — 90-100 руб. Оптимизм основан на быстром росте финансовых показателей: выручка в I квартале 2025 года +45%, чистая прибыль +28%. Компания регулярно выплачивает дивиденды (0.28 руб. за I квартал 2025 года). Риск — усиление контроля ФАС, что может повлиять на маржинальность. Инвестиция позиционируется как хорошая долгосрочная.

- «Газпром»: Поддержка комитетом Госдумы снятия налоговой нагрузки по долгам Nord Stream 2 AG позитивно для компании, потенциально снижая налоговые риски.

- «РУСАЛ«: Запуск производства алюминиевых пищевых контейнеров в Дмитрове (мощность 1200 тонн фольги в год) улучшает диверсификацию бизнеса и повышает конкурентоспособность за счет интеграции производства и снижения себестоимости.

Рекомендации по российским акциям:

- Сбербанк (ао, ап): Продолжают опережать Индекс МосБиржи. Чистая прибыль за 5 мес. 2025 года: 682.9 млрд руб. (+8.7% г/г). Дивиденды за 2024 год: 34.84 руб./акцию (крупнейшая выплата в истории РФР). Реестр закрывается 18 июля. Цель: 345 руб.

- ЛУКОЙЛ: Устойчивая акция с низким санкционным риском. Привлекательный уровень для покупки на локальных минимумах (6050 руб.). Вероятность закрытия дивидендного гэпа на горизонте 3–4 мес. Цель: 8350 руб.

- Т-Техно: Лидеры роста. Выручка к концу 2024 года 338 млрд руб. (x2.3 г/г), чистая прибыль 38.7 млрд руб. (+87%). Дивиденды за 2024 год: 32 руб./акцию. Цель: 3955 руб.

- Сургутнефтегаз (ап): Бенефициар ослабления рубля. Дивидендная доходность за 2024 год: 16%. Закрытие реестра 17 июля. Интересны для покупки с учетом текущего укрепления рубля. Цель: 61 руб.

- КОРПОРАТИВНЫЙ ЦЕНТР X5: Движение в восходящем канале. Выручка за 2024 год 3.9 трлн руб. (+24.2%), чистая прибыль 110 млрд руб. (+22%). Дивиденды 648 руб./акцию (доходность 19%). Реестр закрывается 9 июля. Цель: 4000 руб.

- «Промомед»: Высокие темпы роста по сектору. Выручка в 1К2025: 4.5 млрд руб. (+86% г/г). Торгуются с дисконтом более 40% к западным аналогам. Цель: 540 руб.

- Полюс: Приближаются к апрельскому историческому максимуму (+34% с начала года). Продолжают движение в восходящем канале. Цель: 2600 руб.

- ГК «Астра»: Один из ИТ-лидеров РФ. Выручка в 2024 году 17 млрд руб. (+80%). Сейчас торгуются вблизи исторических минимумов. Привлекательны для покупки на средний и долгий срок. Цель: 555 руб.

- Ростелеком (ао, ап): Фундаментально недооценены. Возможное биржевое размещение дочек повысит капитализацию. Привлекательны для покупки на средний и долгий срок. Цель: 98 руб.

- Яндекс: Продолжают движение в рамках восходящего канала. Обновление поисковой системы на базе ИИ. Выручка в 2024 году более 1 трлн руб. (+37%). Прогноз на текущий год: +30%. Цель: 5170 руб.

Американский рынок акций: Фьючерсы на американские индексы торгуются в минусе. S&P 500 находится в зоне перекупленности, что ограничивает потенциал дальнейшего роста. Возможна краткосрочная консолидация. Поддержка для S&P 500 — 6150 пунктов. Неоднозначная статистика занятости (рост новых рабочих мест при замедлении роста почасовой оплаты труда) ослабила инфляционные опасения, но увеличила доходность двухлетних трежерис, снизив вероятность снижения ставки ФРС в июле почти до нуля.

- Tesla (TSLA): Под давлением из-за конфликта Трампа и Маска.

- Apple: Акции торгуются в широкой горизонтальной консолидации относительно S&P-500. Соотношение Акция/Рынок достигло нижней границы коридора и оттолкнулось. Цена протестировала 200-недельную среднюю и начала подрастать. Период июль-август статистически благоприятен для Apple. Потенциально интересная возможность для покупки.

- Boeing (BA): Получил контракт на $2.8 млрд на разработку и производство спутников, что усилит позиции оборонного сегмента.

- Capgemini (CAP): Согласилась купить индийскую WNS за $3.3 млрд, ожидается рост выручки и операционной маржи.

- Nissan (NSANY): Планирует привлечь долг в $4 млрд для рефинансирования и ведет переговоры с Foxconn о выпуске электромобилей.

Китайский рынок акций: CSI 300 снизился на 0.43%, Hang Seng на 0.12%. Рынок ждет данных по инфляции и внешней торговле. Угрозы Трампа по введению дополнительных тарифов для стран БРИКС создают неопределенность, угрожая тарифному перемирию с США. Индекс CSI 300 консолидируется для пробития уровня 4025 пунктов, при пробитии которого возможен рост до 4200 пунктов.

Облигации

Российские ОФЗ: Индекс гос. облигаций RGBI обновил 15-месячные максимумы. Инвесторы спешат зафиксировать высокие ставки на годы вперед. С учетом прогнозируемого смягчения ДКП ЦБ, доходности ОФЗ начнут постепенно снижаться, но останутся привлекательными для долгосрочных инвесторов. Переход к более умеренной денежно-кредитной политике поддержит рынок облигаций.

Казначейские облигации США: Доходность 10-летних казначейских облигаций США растет на 4 б.п. до 4.353%. Принятие One Big Beautiful Bill Act, увеличивающего госдолг, может усилить давление на казначейские облигации, требуя новых размещений.

Валюты

Российский рубль: Банк России понизил официальный курс доллара на 8 июля до 78.7185 рубля (с 78.835 рубля). Курс евро снижен до 92.4138 рубля (с 93.0103 рубля), а курс юаня составит 10.9808 рубля (по сравнению с 10.9947 рубля). Курс доллара к рублю сегодня также снижается на 0.18%, достигая 78.77. Общее укрепление рубля поддерживается высокими процентными ставками и ожиданием их смягчения, что стимулирует приток капитала в рублевые активы, такие как ОФЗ.

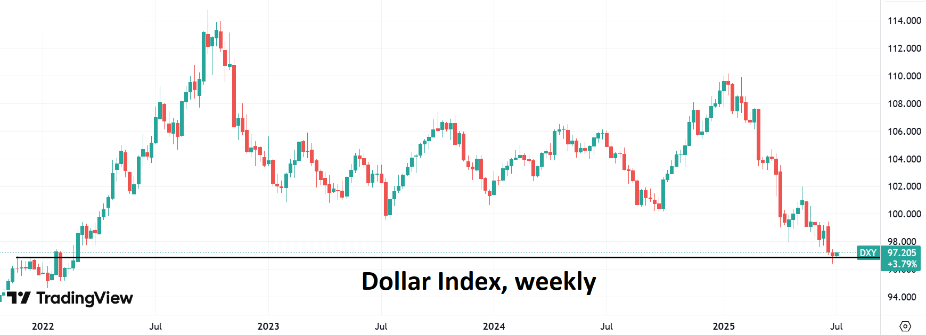

Индекс доллара (DXY): Индекс доллара поднимается на 0.32% до 97.3, восстанавливая свои позиции. Поток негатива по доллару пока прекратился, а неплохие данные по рынку труда США удерживают спекулянтов от новых коротких продаж. Ближайшая цель повышения – район 98.0.

EUR/USD: Курс евро консолидируется вблизи максимумов года, торгуясь около 1.1736 (-0.32%). Глава ЕЦБ К. Лагард заявила о поддержании инфляции на уровне 2% в долгосрочной перспективе. Однако глава Банка Франции предупредил, что укрепление евро на 14% с начала года создает риски слишком низкой инфляции, что может побудить ЕЦБ не желать дальнейшего укрепления курса выше 1.20. Данные по деловой активности в еврозоне показали самый сильный рост за три месяца. Аномальная жара в Европе может снизить темпы экономического роста на 0.5%, особенно в Южной Европе.

GBP/USD: Британский фунт ослабевает до 1.3597 (-0.48%). Недавние политические потрясения и растущая неопределенность относительно фискального руководства Великобритании могут оказать дальнейшее давление на фунт. Индекс деловой активности в сфере услуг Великобритании был пересмотрен до 52.8 п., что указывает на рост, но политическая нестабильность перевешивает позитивные экономические данные.

USD/JPY: Курс японской иены слабеет к доллару (145.23, +0.59%) из-за разочаровывающих данных по заработной плате (+1% г/г в мае). Слабые темпы роста зарплат затрудняют нормализацию денежно-кредитной политики Банка Японии.

Сырьевые товары

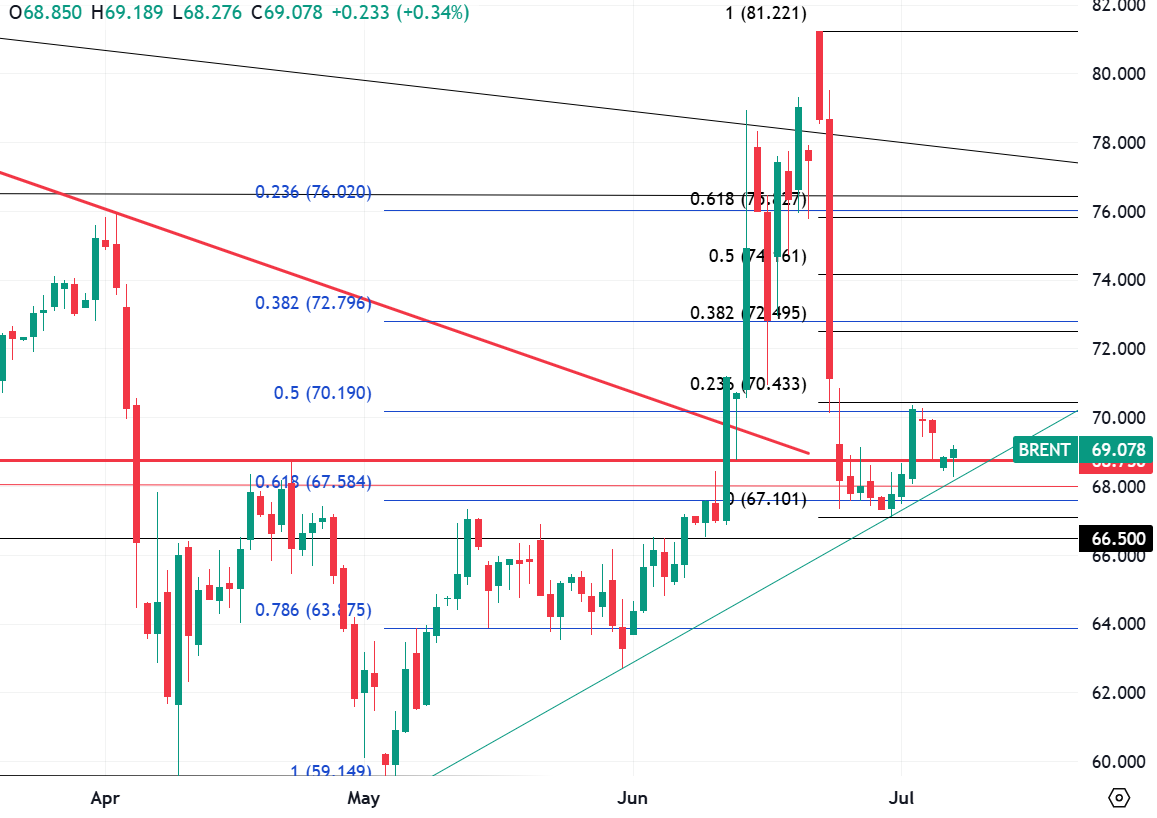

Нефть: Котировки «черного золота» демонстрируют волатильную динамику после решения ОПЕК+ увеличить квоты добычи на август на 548 тыс. баррелей в сутки (вместо ожидаемых 411 тыс. баррелей). На открытии торгов Brent обвалилась до $67.22, но затем отскочила до $68.7. ОПЕК+ наращивает добычу четвертый месяц подряд и может увеличить ее еще на 550 тыс. баррелей в сентябре. Это говорит о желании альянса вернуть долю рынка. Саудовская Аравия Aramco повышает цену на нефть Arab Light на $1, что указывает на уверенность в способности рынка выдержать дополнительные поставки. Однако аналитики опасаются падения цен ближе к $60 в IV квартале из-за повышенных глобальных запасов. Прогноз средней цены Brent на 2025 год — $67 за баррель. В ближайшие месяцы Brent будет оставаться под давлением в диапазоне $62–70, с возможной просадкой до $60–63 при дальнейшем наращивании добычи и сохранении слабого спроса. Технически, картина всё ещё благоприятна для быков, но риски снижения высоки.

Золото: Цена на золото подросла на 1.6% на прошлой неделе, но сегодня демонстрирует снижение на 0.7% до $3303 за тройскую унцию. Несмотря на заявления Пауэлла о возможном снижении ставки ФРС, оптимистичные данные по рынку труда США (безработица 4.1% против ожидаемых 4.3%) оказывают давление. Технически, цена находится у уровня поддержки $3295. В целом, бычий сценарий сохраняется, но краткосрочно наблюдается откат.

Серебро: Последовало за золотом вниз, снижаясь более чем на 1% сегодня. Коэффициент золото/серебро составляет 90.6, что всё ещё достаточно высоко. Технически, сильный кластер сопротивления $37.3-37.5. Локальный уровень поддержки $36.4, при его пробое следующая цель $35.7.

3. Основные риски

-

Эскалация торговых войн и протекционизм США:

- Введение новых пошлин: Угрозы Дональда Трампа ввести дополнительные 10%-ные пошлины для стран, «поддерживающих антиамериканскую политику БРИКС», а также повышение тарифов до 50% для стран, не заключивших соглашения до 1 августа, создают значительную неопределенность для мировой торговли. Это может привести к сокращению объемов международной торговли, нарушению цепочек поставок и замедлению глобального экономического роста.

- Реакция стран БРИКС: Зеркальные меры со стороны Китая и других стран БРИКС могут вызвать цепную реакцию, усугубляя торговые конфликты и замедляя восстановление мировой экономики. Усиление протекционизма снизит инвестиционную привлекательность многих рынков.

-

Волатильность на рынке нефти:

- Переизбыток предложения: Решение ОПЕК+ об агрессивном наращивании добычи (548 тыс. б/с в августе, возможно еще 550 тыс. б/с в сентябре) на фоне умеренного мирового спроса может привести к переизбытку предложения на рынке. Прогнозы указывают на возможное падение цен на Brent до $60-63 за баррель в IV квартале 2025 года. Это негативно скажется на доходах стран-экспортеров нефти, включая Россию, и на капитализации нефтегазовых компаний.

- Геополитические факторы: Хотя краткосрочные геополитические риски могут поддержать цены, в долгосрочной перспективе они остаются фактором неопределенности, способным резко изменить конъюнктуру рынка.

-

Внутренние инфляционные риски в России:

- Индексация тарифов ЖКХ: Повышение тарифов ЖКХ на 13% с 1 июля является значимым инфляционным фактором. Это может заставить Банк России быть более осторожным в снижении ключевой ставки на предстоящем заседании 25 июля, что в свою очередь будет сдерживать рост российской экономики и фондового рынка.

- Высокая ключевая ставка: Сохранение высокой ключевой ставки для борьбы с инфляцией продолжит оказывать давление на стоимость заимствований для бизнеса и государства, замедляя инвестиции и экономический рост.

-

Долговая нагрузка и бюджетный дефицит:

- Рост госдолга: Значительный рост расходов на обслуживание госдолга как в России, так и в США (после принятия OBBBA) указывает на увеличение долговой нагрузки. Это может привести к необходимости новых заимствований, что, в свою очередь, может давить на рынки облигаций и требовать повышения их доходности.

- Бюджетный дефицит: Усугубление дефицита бюджета, особенно в США, может стать источником макроэкономической нестабильности.

-

Корпоративные риски и геополитика:

- Замедление восстановления МТС: Высокая долговая нагрузка и падение прибыли МТС, а также медленное закрытие дивидендного гэпа в предыдущие годы, указывают на затяжной период восстановления акций. Это является риском для инвесторов, ожидающих быстрого роста.

- Риски для РусГидро: Отсутствие решений по дивидендам и возможное введение моратория до 2028 года, несмотря на улучшение финансовых показателей, являются существенным риском для инвесторов, ориентированных на дивидендные выплаты.

- Геополитические риски для российских компаний: Продолжающееся давление на российские компании, в том числе через санкции (как в случае с Nord Stream 2 AG), и общая геополитическая напряженность могут создавать непредсказуемые риски.

-

Волатильность на рынке недвижимости:

- Высокие ставки по ипотеке: Несмотря на ожидания снижения ключевой ставки, текущие высокие процентные ставки по рыночной ипотеке делают жилье недоступным для многих. Если снижение ставки ЦБ окажется меньше ожидаемого или не приведет к существенному удешевлению ипотеки, это замедлит восстановление строительного сектора и рынка недвижимости.

4. Инвестиционные идеи

Консервативная инвестиционная идея: ОФЗ с фиксированной высокой доходностью

Описание: В условиях ожидаемого снижения ключевой ставки Банком России и продолжающейся борьбы с инфляцией, инвестиции в государственные облигации (ОФЗ) остаются привлекательным инструментом для консервативных инвесторов. Согласно отчету Счетной палаты, расходы на обслуживание госдолга России значительно выросли, и Минфин, вероятно, продолжит размещать более длинные выпуски для восстановления бюджетной устойчивости. Это означает, что текущие высокие доходности по ОФЗ могут быть зафиксированы на долгосрочную перспективу, прежде чем они начнут снижаться вслед за ключевой ставкой ЦБ.

Обоснование: Индекс гос. облигаций RGBI обновил 15-месячные максимумы, что указывает на растущий спрос со стороны инвесторов, стремящихся «запереть» высокую доходность. Ожидания снижения ключевой ставки на заседании ЦБ 25 июля (прогнозируется до 18-18.5%) усиливают этот тренд. ОФЗ являются одним из самых надежных инструментов на российском рынке, обеспечивая защиту капитала и предсказуемый доход.

Расчеты и минимизация рисков:

- Выбор облигаций: Рекомендуется рассмотреть долгосрочные ОФЗ (с погашением через 3-5 лет и более), которые предлагают наилучшее соотношение текущей доходности и потенциального роста стоимости тела облигации при снижении ставок. Например, ОФЗ-ПД (с постоянным доходом) или ОФЗ-ПК (с переменным купоном, привязанным к RUONIA, что может быть интересно для хеджирования рисков при более медленном снижении ставки).

- Текущая доходность: Ориентироваться на ОФЗ с текущей доходностью от 16% до 18% годовых (в зависимости от срока). При снижении ключевой ставки, например, до 15% к концу 2025 года, доходность по новым выпускам ОФЗ также снизится, что приведет к росту рыночной стоимости уже приобретенных облигаций с более высоким купоном.

- Пример: Если приобрести ОФЗ с доходностью 17% годовых сейчас, а к концу года доходность аналогичных бумаг снизится до 15%, это означает не только стабильный купонный доход, но и прирост капитала за счет переоценки рыночной стоимости вашей облигации.

- Диверсификация: Для минимизации рисков рекомендуется диверсифицировать портфель ОФЗ по срокам погашения, а также рассмотреть возможность включения корпоративных облигаций эмитентов с высоким кредитным рейтингом.

- Ликвидность: ОФЗ обладают высокой ликвидностью на вторичном рынке, что позволяет продать их при необходимости без существенных потерь.

Риски и их минимизация: Основной риск – это более медленное, чем ожидалось, снижение ключевой ставки ЦБ или её возможное повышение в случае нового витка инфляции. Для минимизации этого риска рекомендуется не вкладывать весь капитал в один выпуск, а также следить за макроэкономическими данными и заявлениями ЦБ. Выбор ОФЗ с переменным купоном (ОФЗ-ПК) может служить частичной страховкой от риска более медленного снижения ставок.

Рискованная инвестиционная идея: Ставка на «Яндекс» и развитие ИИ в РФ

Описание: Акции «Яндекса» представляют собой привлекательную возможность для рискованных инвесторов, готовых к волатильности, но видящих потенциал в быстрорастущей технологической компании с доминирующим положением на российском рынке и активным развитием в области искусственного интеллекта.

Обоснование:

- Лидерство на рынке: «Яндекс» является бесспорным лидером на российском рынке поисковых систем (доля ~67%), обладает обширной экосистемой сервисов, что обеспечивает устойчивый рост выручки. В 2024 году выручка превысила 1 трлн руб. (+37%), прогноз на текущий год: выше +30%.

- ИИ как драйвер роста: Масштабное обновление поисковой системы на базе ИИ позволит усилить позиции на рынке, повысить доходность направления за счет роста конверсии и рекламных доходов. Это ключевой стратегический шаг, соответствующий мировым трендам в технологическом секторе.

- Корпоративное управление: Завершение передачи акций напрямую участникам ЗПИФ «Консорциум.Первый» и стабилизация структуры акционерного капитала. Важно, что ни у одного из крупных акционеров нет контрольной доли, что подчеркивает диверсифицированную структуру собственности и снижает риски концентрации. Топ-менеджеры «Яндекса» (16.3%) являются крупными держателями, что обеспечивает их заинтересованность в долгосрочном развитии компании.

- Технический анализ: Акции «Яндекса» продолжают движение в рамках восходящего канала и удерживаются вблизи нижней его границы. Это указывает на потенциал для дальнейшего роста.

Целевая цена: 5170 руб.

Потенциал роста: С текущих уровней (до 5170 руб.) потенциал роста может составлять до 20-25% в среднесрочной перспективе.

Риски и их управление:

- Регуляторные риски: Как крупная IT-компания, «Яндекс» подвержен риску ужесточения регулирования или изменения законодательства в сфере IT, рекламы или данных. Недавний закон об обязательном российском магазине приложений может быть как возможностью, так и риском, если реализация будет затруднена.

- Конкуренция: Несмотря на доминирующее положение, появление новых сильных игроков или усиление существующих конкурентов может повлиять на долю рынка и маржинальность.

- Макроэкономическая ситуация: Общая экономическая нестабильность, снижение потребительской активности или доходов от рекламы могут негативно сказаться на финансовых показателях.

- Геополитические риски: Сохраняющаяся геополитическая напряженность и связанные с ней санкции или ограничения могут влиять на доступ к технологиям, зарубежные рынки или инвесторов.

Минимизация рисков: Для управления рисками рекомендуется использовать метод усреднения стоимости при покупке акций, а также не выделять на данную идею слишком большую долю портфеля. Регулярный мониторинг новостей о компании, её финансовой отчетности и регуляторной среды является обязательным. Инвестиция в «Яндекс» – это ставка на долгосрочный рост и развитие цифровой экономики в России, а не на краткосрочные спекуляции.

Рекомендации:

- Acer Aspire 5 Spin 14 ОБЗОР

- Рынок в смятении: Снижение ставки ЦБ, волатильность рубля и новые возможности для инвесторов (25.04.2026 01:32)

- Motorola Moto G77 ОБЗОР: отличная камера, лёгкий, чёткое изображение

- Acer Aspire 5 A515-57G-53N8 ОБЗОР

- Обзор Asus VivoBook 16: лучше большинства бюджетных ноутбуков.

- Искусственный интеллект, ориентированный на человека: новый подход

- Oppo Find X9s ОБЗОР: замедленная съёмка видео, плавный интерфейс, скоростная зарядка

- Новые смартфоны. Что купить в апреле 2026.

- ZenBook 14 OLED UX3405CA, Ultra 7 255H ОБЗОР

- Визуальный язык: от простого к сложному

2025-07-07 18:51