Санкционный шторм: Рекордная просадка МосБиржи и шок-инфляция – что происходит с вашими инвестициями? [10 июля 2025]

1. Макроэкономический обзор

Последние сутки стали настоящим стресс-тестом для всех участников российского финансового рынка. Индекс МосБиржи просел ниже 2700 пунктов впервые с апреля, скатившись на 2,15% за день до отметки 2696,45, а индекс РТС повторил это падение, закрывшись на 1086,62. Капитализация рушится, а герои «быков» спасались как могли во флэте вечерних торгов. Причины столь бурной реакции лежат в плоскости ужесточающихся санкционных ожиданий и шокового всплеска инфляции, который испугал даже самых толстокожих аналитиков.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Главная угроза – политическая риторика Дональда Трампа, пообещавшего «небольшой сюрприз» в виде новых жестких санкций против России и членов БРИКС, поддерживающих «антиамериканскую политику». В сенате США поддержан законопроект о введении пошлин против России и торгующих с ней стран; его рассмотрение может пройти уже в июле. В Европе идет ожесточённый спор вокруг 18-го пакета санкций: Эстония грозит наложить вето, если предложения не станут ещё жестче, а Венгрия и Словакия пока тормозят процесс, опасаясь навредить собственным экономическим интересам, связанным с российскими энергоресурсами.

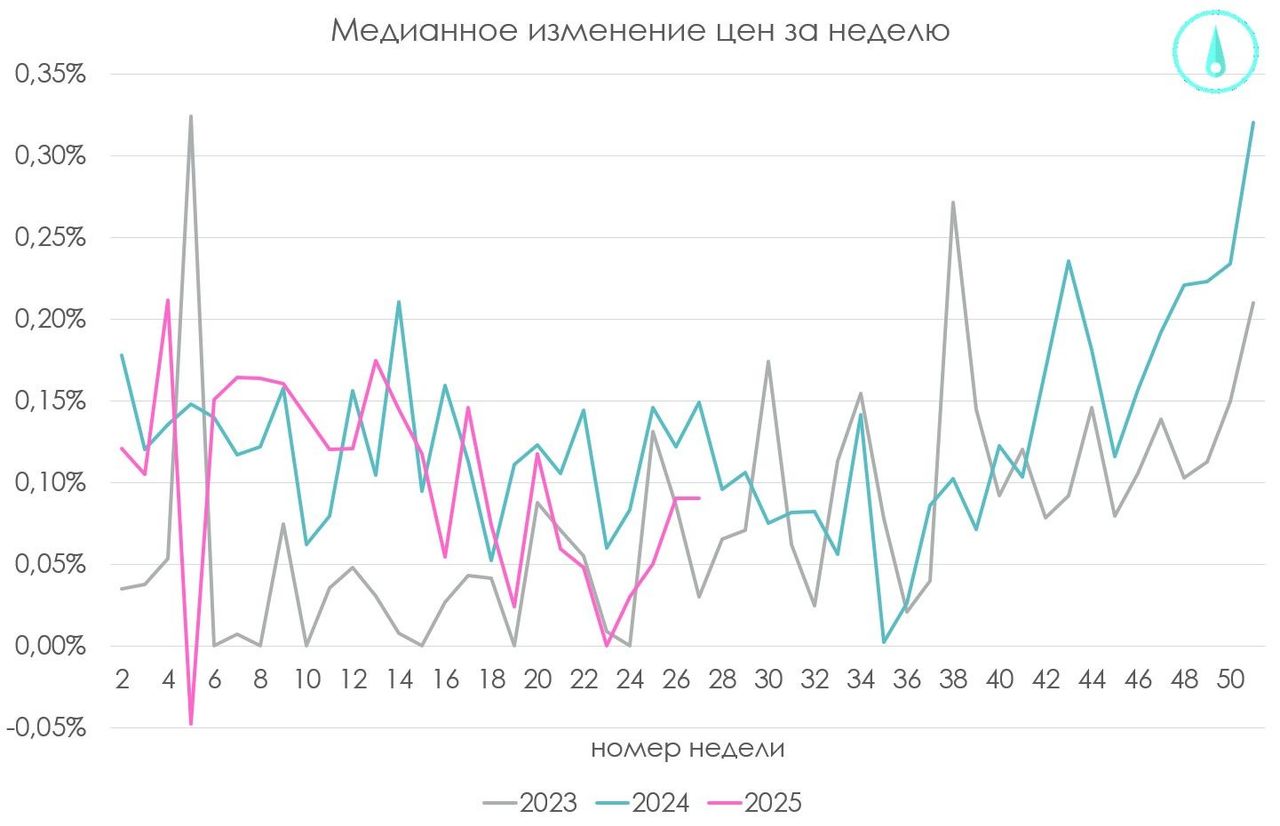

Дополнительное давление создала макроэкономика. Федеральная служба статистики зафиксировала ускорение недельной инфляции до 0,79% против 0,07% неделей ранее, причиной чему стала индексация тарифов ЖКХ с 1 июля (рост цен — почти 6,1% в этой категории за одну неделю!). В годовом выражении инфляция разогналась с 9,39% до 9,45%. Тревожный всплеск подтверждается отдельно рассчитанными показателями: аннуализированная недельная инфляция превысила 36%, медианный рост цен сократился до +0,09%, но в сфере услуг мы наблюдаем эффект одного дня – разовый удар по кошелькам перед традиционным летним замедлением роста цен.

В структуре недельной динамики цен по-прежнему нет катастрофы в продуктах: продолжилось снижение стоимости овощей, яиц, части зерновых; удивил только скачок на морковь (+4,5%) и яблоки (+1,5%). Импортные автомобили за неделю подешевели на 1,5%, одежда и обувь продолжают плавно дешеветь. Однако эффект ЖКХ пока полностью не «прокашлялся» рынком, и аналитики прогнозируют более спокойную динамику в июле–августе.

Бюджет России тоже дал повод для размышлений — в январе-мае 2025 консолидированный бюджет закрыт дефицитом 2,48 трлн рублей, против профицита 560 млрд год назад. Это сопоставимо с негативными трендами первой половины прошлого года и сигнализирует о сохранении стрессовых условий фискального сектора при высокой долговой нагрузке.

Что касается внешнего спроса и настроения инвесторов — в США продолжается мягкий рост: все три ключевых индекса (Nasdaq +0,58%, S&P500 +0,19%, Dow Jones +0,10%) обновили локальные максимумы, игнорируя торговые угрозы новой администрации и ожидая скорого смягчения ставок (рынок пока ставит на два снижения ФРС на 0,25% до конца года). В хай-теке лидирует Nvidia (плюс 2%, капитализация впервые превысила $4 трлн), в ЕС EuroStoxx50 взлетел на 1,3% в ожидании позитивных сообщений из Вашингтона и Брюсселя о возможной торговой сделке.

Нефтяные котировки поддерживаются новыми атаками хуситов в Красном море на фоне взлёта мировых запасов нефти – Brent восстановилась до $70,40 (+0,36%), WTI — $68,58 (+0,37%). Баланс спроса/предложения, несмотря на эти колебания, остаётся под контролем ОПЕК+, а внутренние прогнозы крупных компаний (BP, Saudi Aramco, TotalEnergies) указывают на шансы ускорения спроса и дальнейшее плавное укрепление котировок.

2. Анализ финансовых рынков

- Акции России: Индекс МосБиржи прервал восходящий тренд, пробив ключевой уровень 2720 и устремившись к 2696,45. Прогнозная динамика с учётом приближающихся дат дивидендных отсечек — до 2600–2630 к 18 июля, после чего вероятен технический отскок во второй половине месяца на фоне зачисления дивидендов и предстоящего заседания Банка России. Основной спектр «медвежьего» давления: ужесточение санкций, геополитика, всплеск инфляции.

- Лидеры и аутсайдеры сессии: В плюсе — «ВК» (+3,8%-5,7%) благодаря бурному росту популярности мессенджера Max, «НоваБев» (+3,6% на сильной отчетности и планах IPO «ВинЛаб»), ММК (+2,2%), «НОВАТЭК» (+1,1%-1,5%; апгрейд рейтинга от китайского агентства), «Транснефть» (+0,8%). В жестком минусе — «ИКС 5» (-17% после дивидендной отсечки), «ЛенЗолото» (-16% на новостях о ликвидации), «Татнефть» (преф. -2,8%).

- Облигации России:

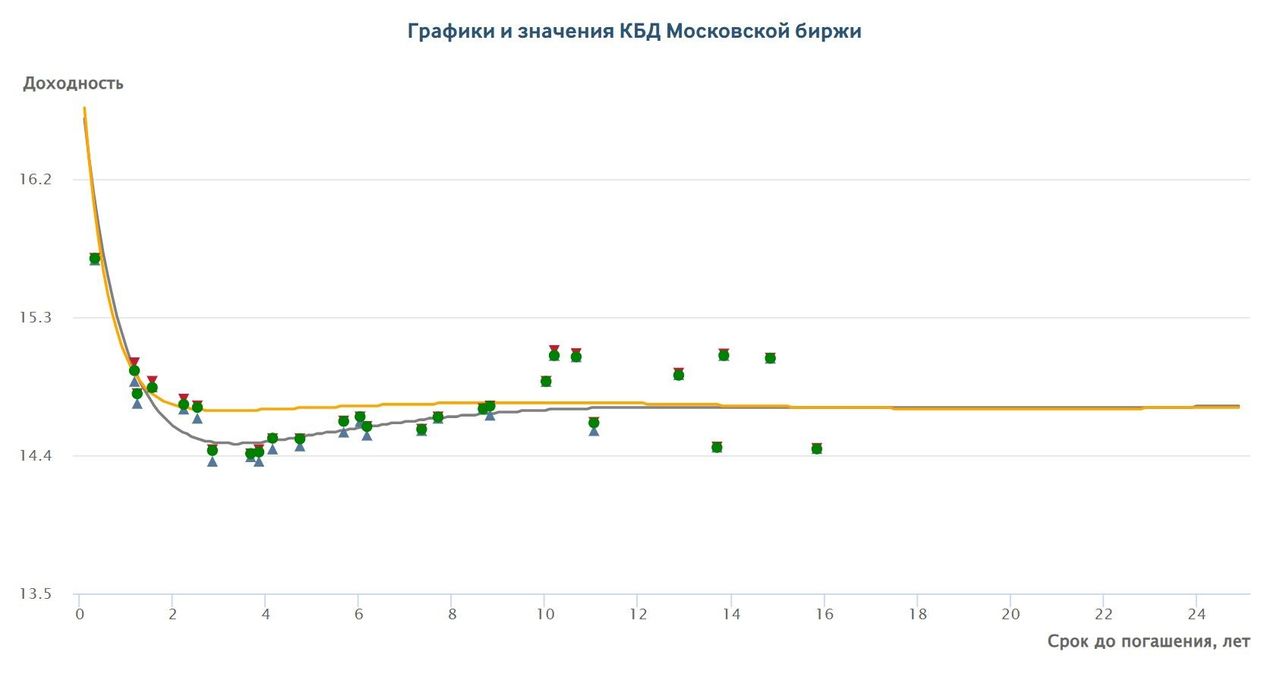

Рынок показал нехарактерную для эпохи высоких ставок устойчивость. Объём рынка облигаций за полугодие вырос на 5,8% до 56,2 трлн руб. Рост обеспечили новые выпуски ОФЗ (+8,8%), а корпоративный сектор прибавил 3,5% несмотря на рост ставок. Доходности длинных выпусков стабилизировались у уровней 14,7–15%. Кривая доходности близка к флету — короткие и длинные бумаги дают почти идентичную доходность, что говорит о скором развороте тренда: при первых же признаках снижения ключевой ставки потенциал роста в лонг сбалансированных выпусков многолеток (ОФЗ-ПД, 7-15 лет) будет выше.

Важное наблюдение: уровень дефолтности не вызывает опасений даже в негативном сценарии — меньше 0,5% оборота третьего эшелона. Даже продолжение высокого кредитного давления не должно привести к лавине невыполненных обязательств.

- Доллар, рубль и юань:

Валютная пара USD/RUB остаётся в диапазоне — официальный курс на 10 июля: 78,17 руб./долл. (+0,5 коп), EUR/RUB — 91,41 (-54 коп. к предыдущему дню). Ближайший фьючерс USD/RUB подбирается к 81,40. Юань немного дешевеет и стоит около 10,82 рубля. Эта стабильность — результат вмешательства ЦБ, и текущего соотношения спрос/предложение на валюту; при дальнейшем санкционном обострении возможно более резкое ослабление рубля к концу месяца.

- Мировые рынки и сырьё:

На внешних площадках тишь да гладь: привлекательной выглядит нефть Brent, консолидирующаяся возле $70,40 (см. выше), а венчурный сектор США (Nvidia, Tesla) движется наверх, как и спрос на AI-стартапы в Китае и США. Запасы нефти в США неожиданно выросли на 7,07 млн бар, но котировки держит тема безопасности транспортировки через Красное море и ожидание роста спроса в Азии.

- Золотодобытчики: политико-юридический драм-клуб года.

Акции «Полюса» и «Селигдара» оказались под двойным прессингом: обвал акций (до -2,5%) из-за угрозы усиления контроля после кейса с национализацией «Южуралзолота». Даже несмотря на фундаментально недооценённые оценки, рынок закладывает риски регуляторного удушения. Восстановление возможно только на фоне прекращения прецедентных исков и ослабления геополитических страхов. Для долгосрока это «buy the dip» с осторожностью.

Краткосрочные целевые цены (3 недели):

| Актив | Текущий уровень | Прогноз | Причина |

|---|---|---|---|

| MOEX | 2696 | 2600–2630 | Дивидендные отсечки, санкционный новостной фон, слабость рубля |

| Brent | 70,40 $/баррель | 72–74 $/баррель | Стабильный спрос, маршрутные риски, волатильность запасов |

| USD/RUB | 78,17 | 79–82 | Риск-офф капиталов, санкционное давление, фискальный дефицит |

| ОФЗ 26248/26249 | 14,6–15,0% | Плавное снижение ставок | Ожидание смягчения политики Банка России |

3. Основные риски

- Введение новых санкций США и ЕС — взрывная неопределенность: потенциальное включение новых секторов экономики (банки, энергетика, промышленность, ИТ) и давлении комплексных экспортных запретов. Реакция рынка мгновенно негативная: при любого рода эскалации возможен кратковременный провал ключевых индикаторов (МосБиржи — вплоть до 2550–2580).

- Вторичные торговые войны (пошлины США на БРИКС, медь, фармацевтику) добавляют давление на сырьевые компании и карбируют риски для экспортоориентированного сектора, включая металлургию и химпром.

- Инфляционный шок и резкое удорожание тарифов ЖКХ — локальные всплески, способные временно снизить реальные доходы и ослабить внутренний спрос, что может повредить ритейлу и сектору услуг. Если жизнь вернется в минимум 0,13% неделей — это благо, если нет — готовьтесь к новым корректировкам ставки ЦБ и новым распродажам облигаций.

- Дефицит федерального бюджета и высокая долговая нагрузка — если налоговые поступления не восстановятся, новый раунд долговых размещений будет проходить с премией и способствовать росту стоимости кредитов как для государства, так и частных компаний.

- Риски регуляторного вмешательства на рынке (пример с золотодобытчиками): юридическая турбулентность повышает шанс затяжных дисконтных уровней акций в целом секторе даже при сильной фундаментальной базе.

- Валютная волатильность: эскалация санкций, ухудшение баланса платёжей — and the ruble goes down.

4. Инвестиционные идеи

A. Идея для консервативных инвесторов:

Фокус: ОФЗ-PD 7–15 лет и краткосрочные депозиты в рублях

Что делаем? — Выбираем государственные облигации с фиксированным купоном (ОФЗ 26248/26249 и аналоги) и размещаем часть средств на депозитах сроком до 1 года при ставках близких к 14,6% годовых. Несмотря на возникшую плоскую кривую доходности, потенциал удешевления заёмных средств (и, как следствие, рефинансирования) намечается во втором полугодии. Если ЦБ РФ пойдёт на плавное снижение ставки (аналитики ждут первый сигнал в августе-сентябре), начнётся переток из депозита в длинный долг, и текущие покупки окажутся в выигрыше благодаря росту цен на облигации.

Цифры (пример): При покупке ОФЗ 26249 (15 лет, ставка 15,03%) на 1 млн рублей годовой купон — 150 300 руб. Потенциальный рост котировок в ожидании снижения ставок — +2–3% к текущим уровням (20–30 тыс. руб. прироста за 6 месяцев). Потери минимальны благодаря госсубъекту и высоким текущим ставкам, а диверсификация депозитной частью даёт страховку, если цикл смягчения задержится.

Риски: Пролонгация высокого кредитного стресса, новые пакеты санкций на госдолг, форс-мажоры на рынке отдельных эмитентов — весьма маловероятный негативный сценарий.

B. Рискованная идея:

Фокус: Покупка акций фундаментально крепких компаний в фазе дивидендного гэпа (ВТБ, Сбербанк, Новатэк, НоваБев)

Что делаем? — Используем аномально низкие цены акций после прохождения реестра под дивиденды для входа в лидеров сектора, которые сохраняют высокий запас финансовой устойчивости и / или двузначную дивдоходность. Лучшие кандидаты: ВТБ (27.4%), Сбербанк, Новатэк (апгрейд кредитного рейтинга), НоваБев (быстрый рост выручки, возможное IPO дочерней компании).

Цифры (пример по ВТБ): Покупка акций на 100 тыс. ₽ после дивидендного гэпа, ожидаемый возврат к уровню до отсечки в течение 2–5 недель — +15–20%. Для Сбербанка и Новатэка доходность чуть скромнее, но перспектива подвытяжки вслед за дивидендами других мейджоров до конца июля (итоговая доходность 10–17% при сценарии возврата к трендовым значениям).

Риски: Форс-мажор по санкциям, новая волна фиксации прибыли, отсрочка дивидендных выплат или регуляторные новшества (например, запрет на выплаты, как обсуждается по «РусГидро» и др.) — потенциальная волатильность до -10–15% от текущих уровней перед консолидацией.

Кривая ОФЗ + Индексы >

Редакция top-mob.com выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Лучшие смартфоны. Что купить в июне 2026.

- Неважно, на что вы фотографируете!

- Oppo K14 Turbo Pro ОБЗОР: скоростная зарядка, большой аккумулятор, объёмный накопитель

- Xiaomi Redmi R70m ОБЗОР: большой аккумулятор, плавный интерфейс

- Российский рынок: консолидация, рубль и секторные тренды – анализ ключевых событий недели (04.06.2026 11:32)

- Sharp Aquos R10 ОБЗОР: плавный интерфейс, яркий экран, объёмный накопитель

- Realme 16T ОБЗОР: удобный сенсор отпечатков, плавный интерфейс, высокая автономность

- Российский рынок в штопоре: дефицит бюджета, геополитика и падение индекса Мосбиржи (06.06.2026 01:32)

- Что купить фотографу. Рекомендации

- Oppo K15 Pro ОБЗОР: чёткое изображение, большой аккумулятор, замедленная съёмка видео

2025-07-10 02:38