Экстренный разворот после 2% падения: российский рынок ищет опору!

Финансовый обзорий, 10 июля 2025

1. Макроэкономический обзор

Настроения на глобальных рынках на утро 10 июля 2025 года формируются под влиянием сочетания внешних и внутренних факторов. Основное внимание участников рынка сосредоточено на возможных шагах ФРС США по процентным ставкам, перспективе введения новых санкций для российских компаний, нестабильности рубля, а также на общемировой динамике инфляционных процессов.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Инфляция по-прежнему остается в фокусе внимания во всех основных регионах мира. После бурного начала года давление на потребительские цены в США и ЕС замедлилось, однако регуляторы не торопятся переходить к понижению ставок. Федеральная резервная система, сдерживаемая «разнонаправленностью» макроэкономической статистики, продолжает риторически поддерживать ужесточение денежно-кредитных условий. Это отражается на доходностях государственных облигаций, которые находятся вблизи годовых максимумов. Такая ситуация удерживает стоимость заимствований на высоком уровне, оказывая тормозящее воздействие на мировой рост.

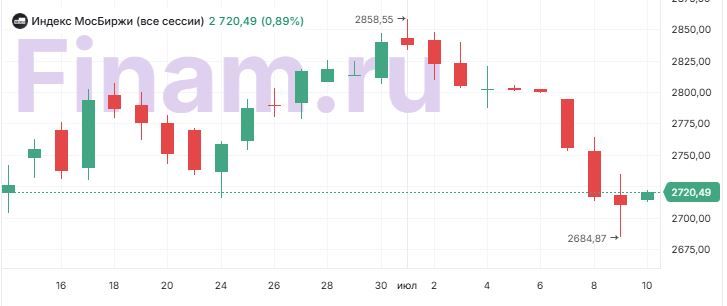

Российский макроэкономический фон в этот четверг также не добавляет рынку позитива. Вчерашнее снижение индекса МосБиржи более чем на 2% иллюстрирует острые настроения на фоне ожидания ужесточения санкционной риторики со стороны США и ЕС. Инвесторы закладывают в котировки негативные сценарии, связанные с возможным ограничением доступа к международным рынкам капитала, технологическим поставкам и, что особенно важно для сырьевых компаний – рисками для экспорта российских ресурсов.

- Ведущие локомотивы роста на открытии сессии: акции ПИК, En+, МКБ, «Ростелекома», АФК «Система» (+0,9% – +1,6%);

- Лидеры падения: ВК, ВТБ, «РусГидро». Акции ВТБ открыли торги снижением на 0,88% (инвесторы фиксируют дивидендный гэп);

- Объем торгов — 3,85 млрд рублей, что говорит о повышенной активности на фоне неопределенности.

По мнению Ярослава Кабакова, директора по стратегии ИК «Финам», наибольшим риском для российского рынка выступает возможное введение новых ограничительных мер со стороны Запада. Несмотря на консенсус относительно сдержанного характера потенциальных санкций, участники рынка проявляют значительную осторожность. Для среднесрочной переоценки российских активов важнейшим драйвером смогут стать как раз масштаб, форма и адресность санкционных инициатив.

Наряду с этим продолжающийся рост кредитных рисков (надбавки к ставкам по ОФЗ, колебания курса рубля) подрывает интерес к новым размещениям, делая отечественный рынок особенно чувствительным к негативным новостям. Для участников рынка в приоритете – сохранение наличной ликвидности и ограничение рисковых позиций.

2. Анализ финансовых рынков

Акции

После более чем 2%-ного падения российский фондовый рынок встретил четверг попыткой коррекционного роста. Индекс МосБиржи на открытии прибавил 0,91% (2721,04 п.), но давление системных факторов сохраняется. На дистанции ближайших недель ожидается высокая волатильность в связи с геополитическими ритейлами и реакцией на новости о санкциях. Волатильность может привести к локальным просадкам: ключевыми точками входа станут уровни 2650–2680 пунктов по МосБирже, тогда как уверенный проход выше 2750 откроет дорогу к восстановлению до 2840–2870 пунктов.

- Целевой диапазон на июль: 2650–2870 пунктов по индексу МосБиржи.

- Бумаги-драйверы роста: застройщики (ПИК), технологичные энержи-компании (En+), ИТ/Телеком («Ростелеком»), финансовый сектор (МКБ).

- Слабые сектора: финтех и госбанки (ВТБ), часть энергетики («РусГидро»), компании, чувствительные к санкционной повестке.

Ставка на проведение умеренных покупок от просадок оправдана для среднесрочных инвесторов. Рекомендуется соблюдать баланс между секторальным распределением и воздерживаться от перегрузки в компаниях с экспортно-сырьевой моделью.

Облигации

Российские ОФЗ переживают период слабой динамики на фоне роста кредитных спредов и переоценки рисков. Доходности длинных выпусков остаются выше 13,3% годовых, но спрос на новые размещения ограничен. В условиях высокой неопределённости предпочтение отдается краткосрочным и “плавающим” облигациям с гарантированной защитой от инфляции.

- Прогноз: Доходность длинных ОФЗ останется в диапазоне 13,0% – 13,5% годовых.

- Рекомендация: Снижать дюрацию портфеля, фокус на бондах с переменным купоном и эмитентах первого эшелона.

Валюты

Рубль продолжает демонстрировать нестабильность в районе 92–95 RUB/USD. Давление оказывают ожидания новых санкций, сокращение валютных поступлений от экспорта в традиционные юрисдикции и сохраняющаяся политика жёсткой денежной политики ЦБ РФ. На август-сентябрь возможно расширение диапазона колебаний до 90–98 руб. за доллар. USD/EUR в мире остаётся в боковом коридоре: монетарная политика Федрезерва и ЕЦБ подталкивает большую часть инвесторов к «сидению в кэше».

- Текущий диапазон: 92–95 RUB/USD

- Прогноз: 90–98 RUB/USD к концу лета в зависимости от сценария санкций

- Евро/доллар: 1,06–1,09 в ближайшие недели

- Основная стратегия: избегать спекуляции с плечом, использовать валютные инструменты для страховки промышленно-сырьевого риска

Сырьё

Сектор сырьевых товаров держится за счет внутреннего спроса и структурных ограничений предложения. На глобальных площадках цены на нефть остаются выше $78 за баррель (Brent), однако потенциальные новые санкции могут скорректировать объем экспорта, вызвав как локальное падение цен, так и укрепление позиций альтернативных поставщиков. Металлы (алюминий, никель) держатся благодаря устойчивому спросу в Азии. Продуктовый рынок чувствителен к погодным аномалиям и логистике.

- Brent: $77–81/баррель (прогноз на июль-август)

- Ключевые риски: экспортные квоты, инфраструктурные ограничения, усиление санкционного давления

- Стратегия: фокус на долю сырья в портфеле не более 25%, приоритет — металлургический сектор с высокой дивидендной доходностью

3. Основные риски

- Новое санкционное давление США и ЕС. Даже ограниченные по масштабу шаги способны вызвать неопределённость, уменьшить иностранный спрос на российские бумаги, а также создать ограничения по экспортно-сырьевым отраслям. Рынок закладывает часть риска, однако реальная реакция может оказаться более болезненной и затронуть валютную и долговую составляющие.

- Нестабильность рубля. Усиление волатильности по отношению к зарубежным валютам грозит удорожанием сырья и импортных товаров, ростом инфляционных ожиданий, влиянием на политику ЦБ.

- Рост кредитных рисков. Перекладывание давления на отечественных эмитентов, рост ставок по облигациям и уменьшение интереса к длинным бондам ограничивают возможности для привлечения капитала. Более того, крупные банки вынуждены повышать ставки по депозитам и кредитам, что сдерживает экономическую активность.

- Психологический аспект. Неопределённость всегда усиливает поведенческие искажения и может привести к хаотичной фиксации убытков или необоснованному заходу в рисковые активы. Поддержание ликвидности, гибкость и короткие «ступеньки» инвестирования — противоположность «всё или ничего».

4. Инвестиционные идеи

Консервативная идея: облигации ОФЗ с плавающим купоном

Для инвесторов, дающих приоритет сохранности капитала и прозрачной доходности, оптимальным выбором в текущих условиях выступают государственные облигации Российской Федерации с плавающим купоном («ОФЗ-ПК»). Эти бумаги обеспечивают защиту от инфляционных колебаний, а их доход приравнивается к ключевой ставке ЦБ (~16% годовых), снижая риск потерь при неожиданном росте инфляции или ставок.

- Дюрация: 2–4 года (сроки погашения — 2027–2029)

- Текущая доходность: 15,5–16,3% годовых «на руки»

- Ликвидность: высокая; торгуются ежедневно на Московской бирже

- Риск-параметры: практически отсутствует дефолтный риск, государственные гарантии

Модельный расчет для портфеля 1 млн рублей:

Инвестируя 1 000 000 ₽ в ОФЗ-ПК с доходностью 16,1% годовых, через год можно получить ≈ 1 161 000 ₽ (до налогов). После уплаты НДФЛ (13% с купонного дохода) чистая прибыль составит ≈ 140 070 ₽, итоговая сумма — 1 140 070 рублей.

Подобный инструмент идеально подходит для формирования «безопасной гавани» на случай усиления рыночной турбулентности.

Рискованная идея: среднесрочные спекуляции в секторе застройщиков (ПИК)

На фоне нестабильности на рынке и роста кредитных ставок часть компаний сектора недвижимости демонстрирует уверенную динамику. Бумаги группы ПИК сегодня входят в число лидеров роста (+1,63%), на фоне ожиданий расширения программ поддержки ипотеки и увеличения инвестиционного спроса на жильё в крупных городах. Однако сектор характеризуется высокой цикличностью и сильной зависимостью от политики государства и общей ситуации с финансированием.

- Потенциал по бумаге ПИК: возврат к уровням 1080–1120 ₽/акция (+14–18% от текущих значений при 960 ₽)

- Горизонт инвестирования: 3–5 месяцев

- Ключевые риски: внезапное ужесточение регулирования отрасли, отмена льготных программ, обвал платежеспособного спроса

- Финансовое плечо: не рекомендуется использовать, риск “маржин-колла”

Сценарий: На каждую 100 000 ₽ — покупка примерно 104 акций ПИК. Возможность зафиксировать прибыль на целевых уровнях и своевременно выйти при ухудшении фона.

Потенциальный доход за 4 месяца: ≈ 15 000 – 18 000 ₽ на 100 тыс. вложений (до налогов).

Редакция top-mob.com выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Фотографируем муравьёв с Андреем Павловым

- Что купить фотографу. Рекомендации

- Обзор объектива Tokina 11-16mm f/2.8 AF

- Realme 16T ОБЗОР: яркий экран, плавный интерфейс, большой аккумулятор

- Неважно, на что вы фотографируете!

- Honor 600 ОБЗОР: лёгкий, плавный интерфейс, скоростная зарядка

- Honor 600 Pro ОБЗОР: чёткое изображение, отличная камера, плавный интерфейс

- vivo Y600 Turbo ОБЗОР: современный дизайн, чёткое изображение, скоростная зарядка

- Лучшие смартфоны. Что купить в мае 2026.

- Huawei Mate 80 Pro ОБЗОР: много памяти, большой аккумулятор, огромный накопитель

2025-07-10 09:12