Рынки в водовороте: Трамп, Санкции и Нефть – ВТБ падает на 22%, а ЮГК готовится к взлету?

Подробный анализ финансовых рынков по состоянию на 11 июля 2025, 20:25

1. Макроэкономический обзор

Российский и мировые финансовые рынки завершают пятницу, 11 июля 2025 года, в условиях повышенной волатильности и неопределенности, вызванной рядом внутренних и внешних факторов. Основное давление на рынок оказывают геополитические риски, связанные с предстоящим заявлением президента США Дональда Трампа о России 14 июля, что инвесторы интерпретируют как анонс новых санкций. Эта неопределенность усугубляется внутренними экономическими процессами, такими как инфляционные ожидания и ужесточение денежно-кредитной политики, хотя есть и позитивные сигналы.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Инфляция и денежно-кредитная политика

По данным Росстата, инфляция на потребительском рынке России в июне 2025 года продолжила замедляться, составив 0,20% м/м после 0,43% в мае. Годовая инфляция при этом составила 9,4%. Это замедление наблюдается в сегменте продовольственных товаров (0,11% м/м), где снижение цен на плодоовощную продукцию (-1,88% м/м, включая «борщевой набор», помидоры и огурцы) и ускоренное удешевление масла сливочного и яиц стало ключевым фактором. В непродовольственном сегменте также отмечается снижение цен (-0,03% м/м), особенно на электротовары, бытовые приборы и легковые автомобили. В секторе услуг рост цен замедлился до 0,59% м/м.

Несмотря на общее замедление, введенные тарифы могут оказать долгосрочное влияние на цены. Следующие три недели будут ключевыми для оценки этого эффекта. Эксперты ожидают, что итоговая инфляция за июнь составит около 0,3%, что эквивалентно 3% в годовом выражении. Если показатель превысит 0,38%, рынок может отреагировать негативно.

На фоне замедления инфляции, участники рынка активно обсуждают возможное снижение ключевой ставки Банком России на заседании 25 июля. Ожидается снижение минимум на 1%, что, по мнению многих, может стать драйвером для восстановления рынка, особенно долговых инструментов. Однако, сохраняющийся высокий уровень процентных ставок (ключевая ставка ЦБ РФ на уровне 20%) продолжает делать рублевые активы привлекательными, поддерживая рубль.

Внешнеэкономическая деятельность и рубль

Профицит текущего счета платежного баланса России за 5 месяцев 2025 года снизился на 35% до $24,3 млрд по сравнению с $37,2 млрд годом ранее. В мае профицит составил $3 млрд. Профицит внешней торговли товарами также сократился на 19% г/г, до $47,9 млрд за январь-май. Это обусловлено снижением экспорта на 5,7% г/г (до $162,8 млрд) и увеличением импорта на 1,3% г/г (до $115 млрд). Основное снижение экспорта пришлось на минеральные продукты, а рост импорта – на химическую и сельхозпродукцию.

Причины такого сокращения – снижение цен на энергоресурсы, переориентация глобальных поставок, восстановление внутреннего спроса и рост параллельного импорта. Укрепляющийся рубль также сделал российский экспорт менее конкурентоспособным. Несмотря на снижение торгового сальдо, рубль с начала года укреплялся, что объясняется жесткой денежно-кредитной политикой ЦБ и ограниченным спросом на валюту со стороны населения.

Однако эксперты полагают, что потенциал укрепления рубля почти исчерпан. Ожидается постепенное ослабление рубля до конца лета из-за сезонного ухудшения счета текущих операций и восстановления импорта. Прогнозный таргет по курсу рубля на конец 2025 года снижен с 97 до 87 рублей за доллар. На следующей неделе юань может попытаться закрепиться на уровне 11 рублей.

Энергетический рынок: Взгляд ОПЕК+ и внутренние регуляции

На мировом рынке нефти наблюдается рост котировок, при этом Brent подрастает на 2,43% до $70,31 за баррель, а Light – на 2,69% до $68,36 за баррель. Росту способствуют прогнозы ОПЕК по увеличению спроса на мировом рынке и опасения, связанные с атаками на суда в Красном море.

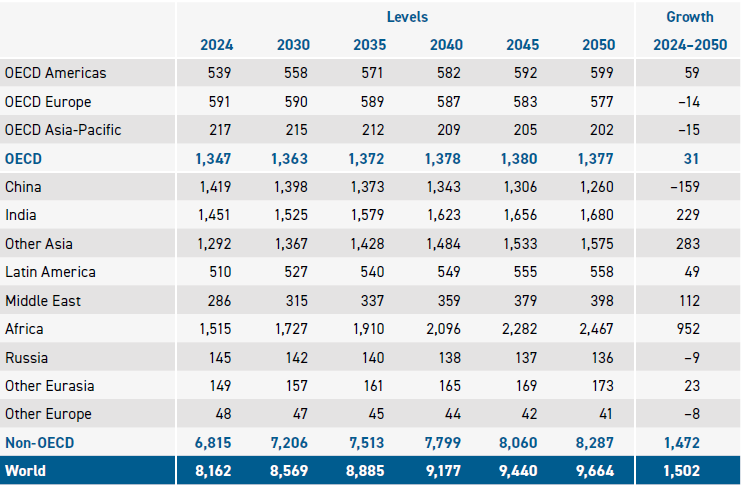

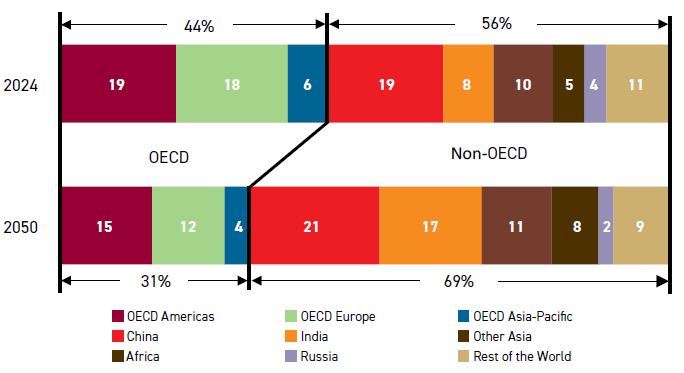

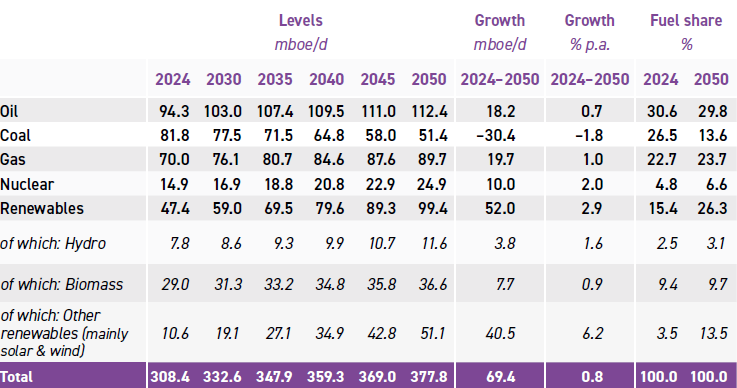

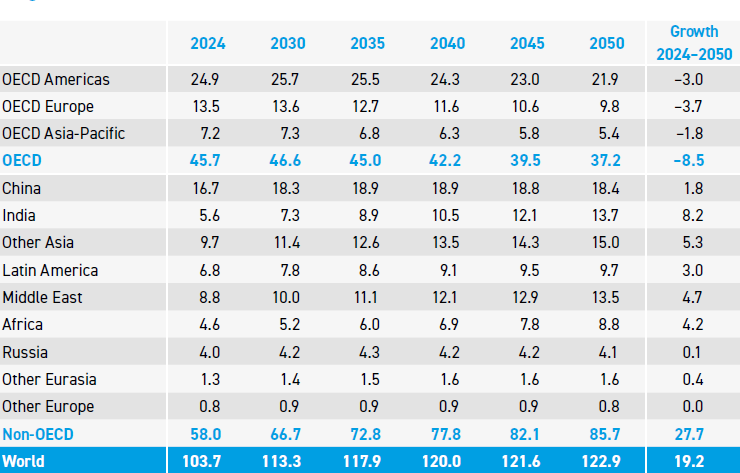

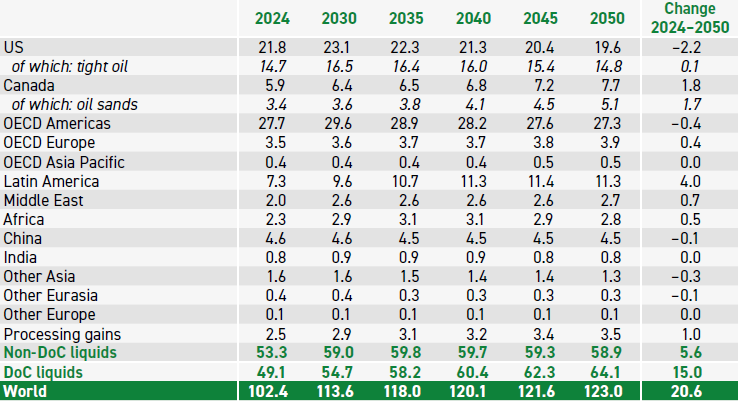

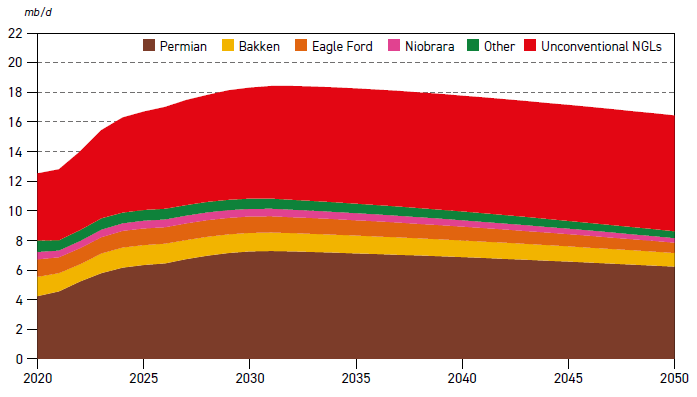

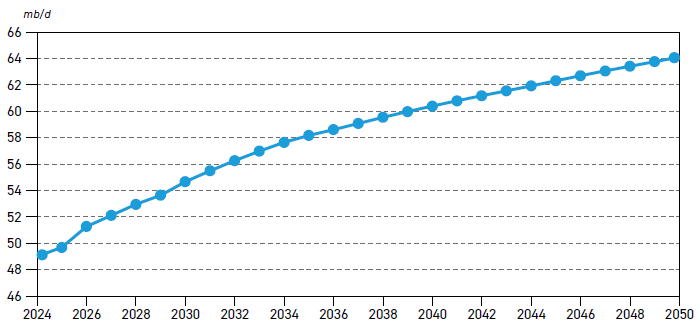

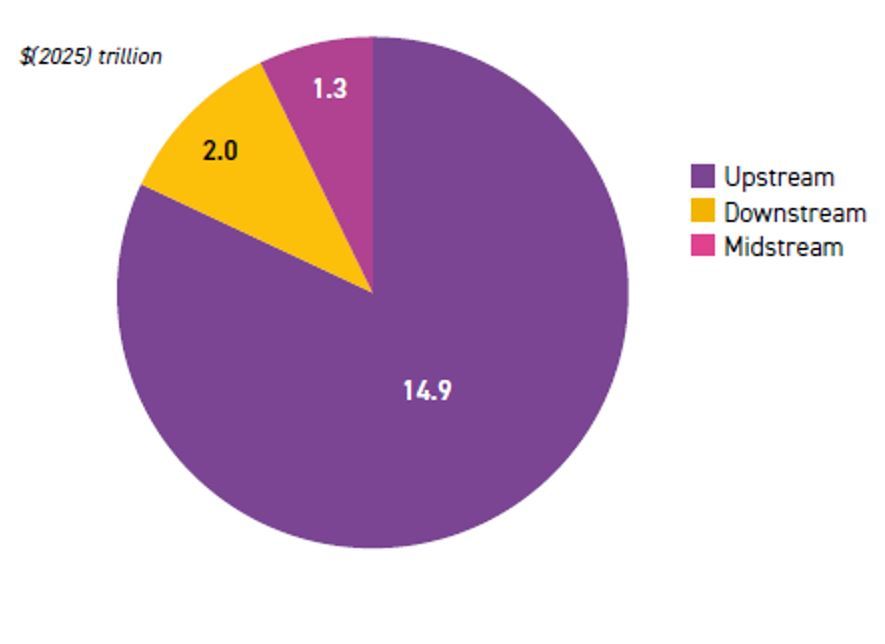

ОПЕК опубликовала стратегию по мировому рынку нефти до 2050 года, прогнозируя рост мирового спроса на первичную энергию на 23% к 2050 году, обусловленный демографическими тенденциями и экономическим ростом. Доля нефти незначительно сократится, но спрос на нее в развивающихся странах (особенно Индия и азиатские страны) компенсирует снижение в развитых, увеличившись до 123 млн б/с к 2050 году. ОПЕК также прогнозирует пик добычи non-DoC (не входящих в картель) стран к 2030 году, после чего их добыча стабилизируется. Совокупные инвестиции в нефть до 2050 года оцениваются в $18,2 трлн. Это расходится с прогнозами МЭА, которые предсказывают пик мирового спроса на нефть к 2030 году на уровне 105,5 млн б/с.

Внутри России обсуждается возможность полного запрета экспорта бензина до октября для стабилизации цен на внутреннем рынке, которые с начала года значительно выросли. Крупнейшие нефтяные компании против этой меры, опасаясь снижения прибыли из-за санкций и укрепления рубля, и могут лоббировать ослабление рубля в качестве компенсации.

Ситуация в США: ФРС и торговая политика Трампа

Фондовые индексы США демонстрируют разнонаправленную динамику: Dow Jones растет на 0,79%, S&P 500 на 0,40%, Nasdaq Composite на 0,12%. Президент США Дональд Трамп планирует ввести универсальную импортную пошлину в размере 15–20% для большинства стран, не имеющих специальных соглашений с США, и до 35% для Канады. Это может существенно повлиять на мировые торговые отношения.

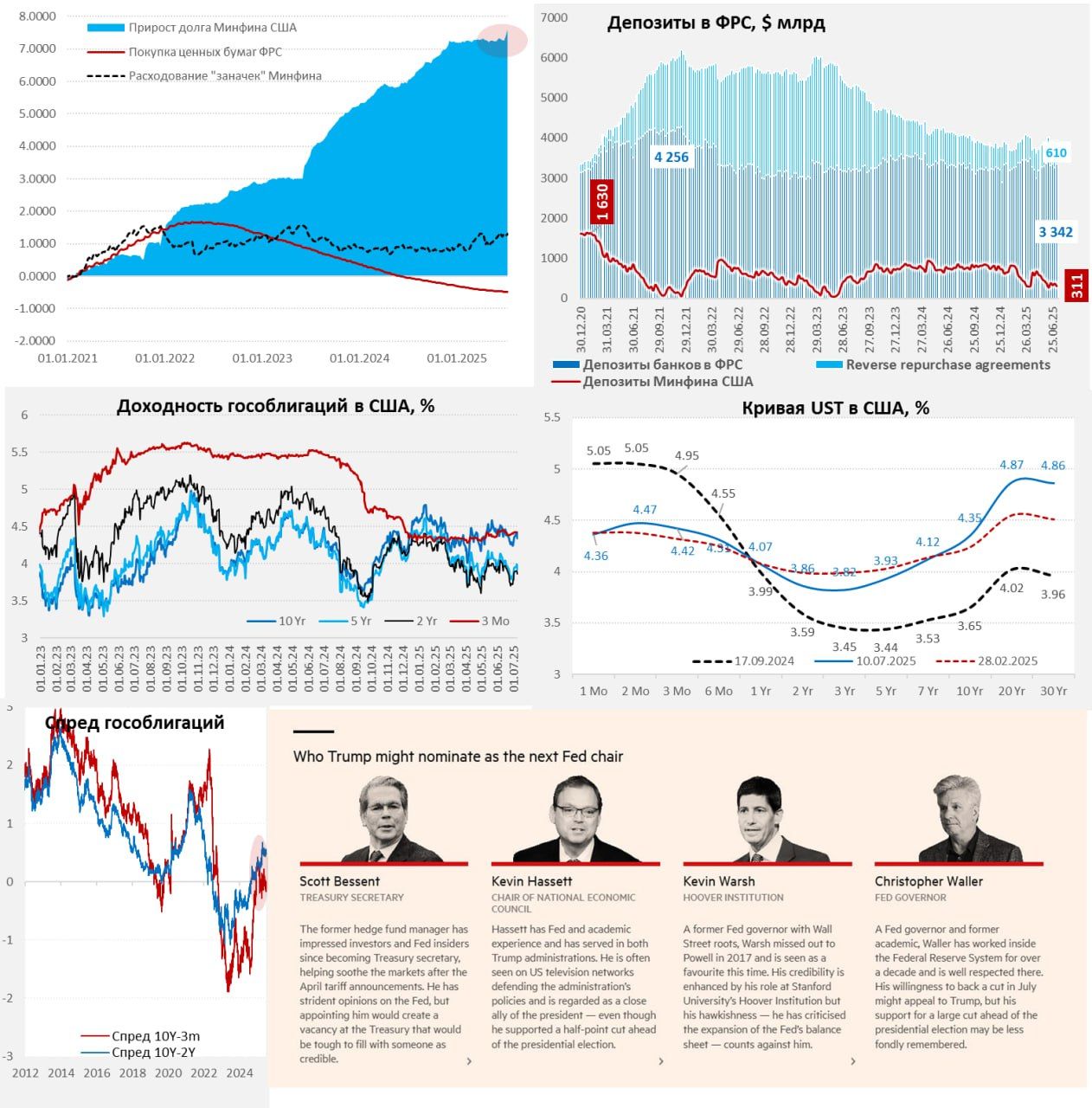

В центре внимания также интрига вокруг июльского заседания ФРС США. На фоне сокращения обратного РЕПО и остатков Минфина, в систему поступила ликвидность, и остатки банков в ФРС выросли. Однако со следующей недели ожидается изъятие ликвидности. Ставится под вопрос независимость ФРС при Трампе, который стремится оказать давление на политику процентных ставок. Некоторые члены ФРС готовы рассмотреть снижение ставок уже на следующем заседании, что может вызвать раскол в консенсусе.

2. Анализ финансовых рынков

Российский фондовый рынок

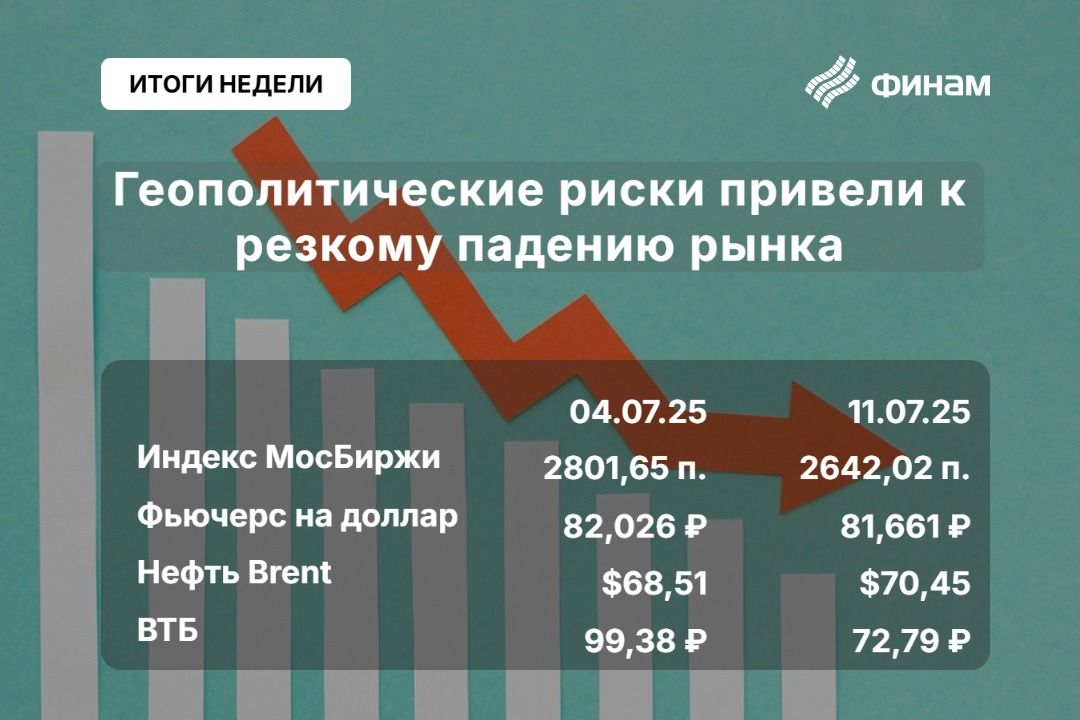

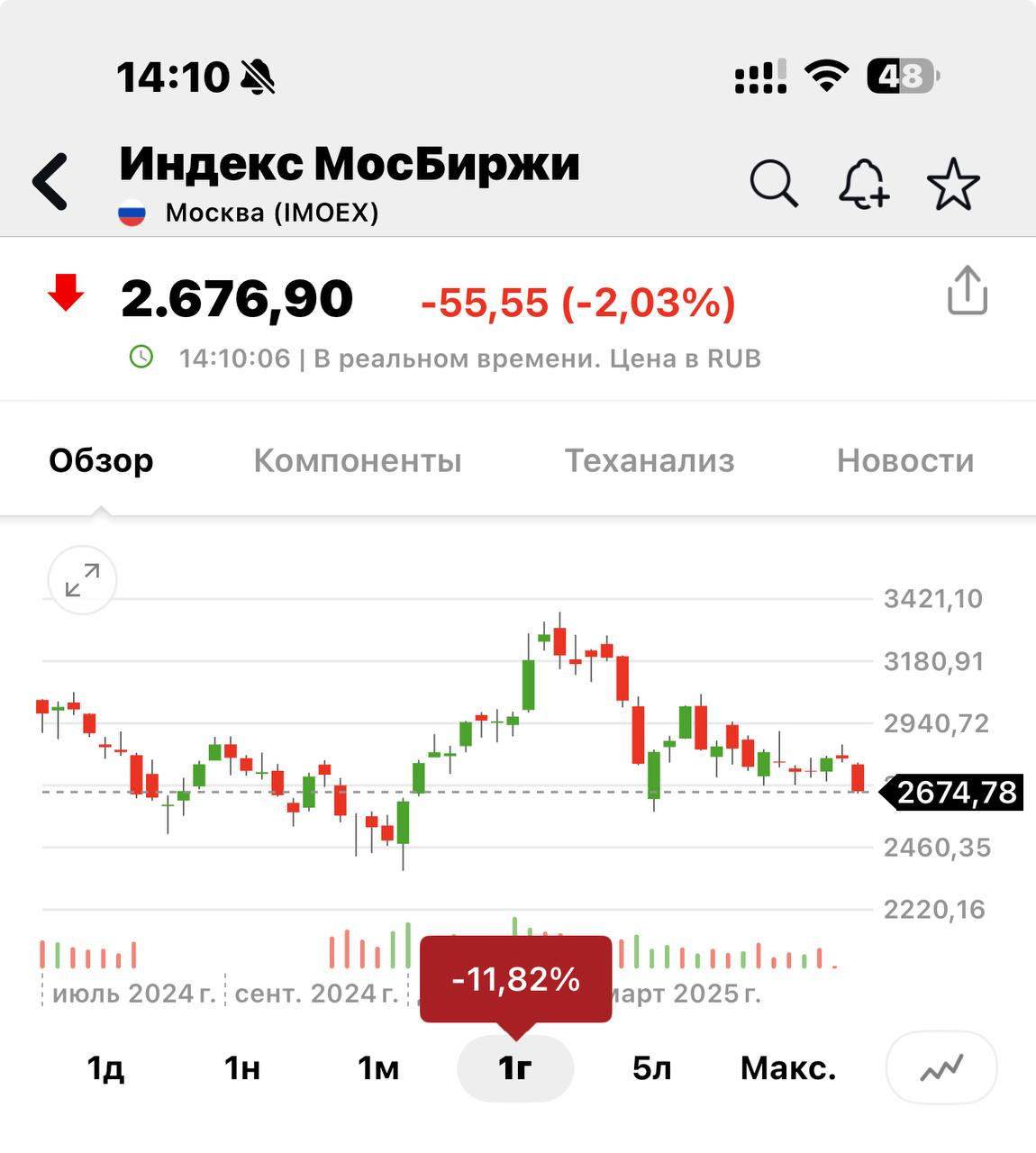

Российские индексы завершили пятницу, 11 июля, в заметном минусе. Индекс МосБиржи отступил на 3,31% до 1642,02 пункта, а РТС – на 3,29% до 1068,61 пункта. Падение было ускорено заявлениями Трампа о новых санкциях и дивидендными отсечками.

- Аутсайдеры:

- ВТБ: акции упали на 22,12% из-за дивидендной отсечки. Акционеры одобрили дивиденды за 2024 год в размере 25,58 рубля на акцию. Покупка бумаги в ожидании быстрого закрытия гэпа не рекомендуется из-за нелучшей отчетности банка.

- «ЭН+ГРУП»: -4,87%.

- «СПБ Биржа»: -4,84% после выплаты дивидендов. Не рекомендуется к подбору из-за ожидаемого снижения доходов на фоне падения объемов торгов и снижения стоимости краткосрочных заимствований.

- Лидеры роста:

- ВК: +0,41%, предположительно на фоне новостей о поддержке государством национального цифрового мессенджера.

- НМТП: +0,05%. Грузооборот морских портов России за январь-июнь уменьшился на 5,4%, однако по некоторым видам грузов (уголь, минеральные удобрения, черные металлы, руда) наблюдался рост. Это может оказать поддержку НМТП, несмотря на общий спад.

Индекс Мосбиржи приближается к отметке 2600 пунктов. Вероятно достижение этого уровня поддержки на следующей неделе, после чего возможен отскок на фоне перепроданности. Прогноз на 14 июля: Индекс Мосбиржи будет двигаться в диапазоне 2650-2750 пунктов.

Отдельные акции и секторы

- ЮГК: Мосбиржа и СПб Биржа возобновят торги акциями ЮГК с 14 июля после удовлетворения иска Генпрокуратуры и обращения имущества компании в доход государства. Это позитивная новость, и в понедельник ожидается бурный рост акций, но он, вероятно, будет спекулятивным. Акции остаются дорогими по P/E (12 против 8,3 у «Полюса«), при этом «Полюс» имеет более качественные активы, лучше корпоративное управление и меньшую долговую нагрузку.

- Совкомбанк: Акции снизились на 1,52%. Банк прогнозирует увеличение чистой прибыли в 2025 году по сравнению с 2024 (в 2024 прибыль снизилась на 19% до 77 млрд рублей), несмотря на риски в лизинге и автокредитовании. Снижение ставок может перекрыть эти риски. Прогноз по чистой прибыли на 2025 год: 81-82 млрд руб. без учета возможных M&A сделок. Банк планирует второй этап дивидендов за 2024 год, ожидается повышение дивиденда минимум в 1,5 раза с предыдущих 0,35 руб. на акцию. Целевая цена: 18,8 руб. в годовом горизонте.

- X5 Retail Group: Акции активно отыгрывали большой дивиденд. Дивидендный гэп в 650 руб. был быстро нивелирован. Ожидается, что на полное закрытие гэпа понадобится 2-3 месяца. Ближайшее сопротивление на уровне 2970–3000 руб. Рекомендуется держать в портфеле долгосрочно.

- «Яндекс»: Совет директоров одобрил допэмиссию до 3,7 млн акций для реализации программы долгосрочной мотивации через закрытую подписку для ООО «ЕСОП СПВ». Это техническое событие, не оказывающее прямого влияния на котировки.

- «НОВАТЭК»: Во II кв. добыча газа составила 21,18 млрд куб. м (+2,8%), жидких углеводородов — 3,44 млн т (+2,2%). Общий объем реализации природного газа, включая СПГ, составил 18 млрд куб. м (+1,1% г/г). Результаты хорошие. Компания наращивает показатели, несмотря на санкции (за счет «Ямал СПГ»). Введена в эксплуатацию вторая очередь «Арктик СПГ-2». Японская JOGMEC подтвердила участие в проекте. Текущая оценка не учитывает перспективы «Арктик СПГ-2»; старт полноценных отгрузок станет спусковым крючком для роста. Таргет на 12 месяцев – 1393 руб.

- «Газпром»: Обсуждение перспектив поставок российского газа в КНР с CNPC. Российский газ надежно поставляется по «Силе Сибири» на максимальном уровне. Реализуется «дальневосточный» маршрут, старт поставок – 2027 год. Перспективные проекты поставок в Китай учитывают потребности растущей китайской экономики. Это позитивно для долгосрочных перспектив компании, однако в краткосрочной перспективе акции остаются под давлением общих рыночных факторов.

Валютный рынок

Официальный курс доллара на 12 июля установлен ЦБ на уровне 77,8855 рубля, евро – 91,1201 рубля, юаня – 10,8435 рубля. На Московской бирже пара USD/RUB выросла на 76 коп. до 78,30 руб. (внебиржевой рынок), EUR/RUB – на 43 коп. до 91,16 руб. Пара CNY/RUB приближалась к отметке 10,95 руб.

Спрос юрлиц на иностранную валюту в июне стабилизировался на уровне $19,9 млрд, а физлиц снизился до $1 млрд. Чистые продажи валюты крупнейшими экспортерами незначительно выросли, но остаются вблизи минимумов. Сохраняется гипотеза, что экспортеры ограничивают продажи, чтобы удержать рубль от дальнейшего укрепления.

Ожидается, что рубль будет двигаться в диапазоне 77–79 за доллар, 90–92 за евро и 10,8–11,3 за юань на 14 июля. К концу лета возможна смена тренда и умеренная коррекция рубля, если ЦБ продолжит снижать ставку, а внешнеторговые показатели будут слабеть.

Долговой рынок

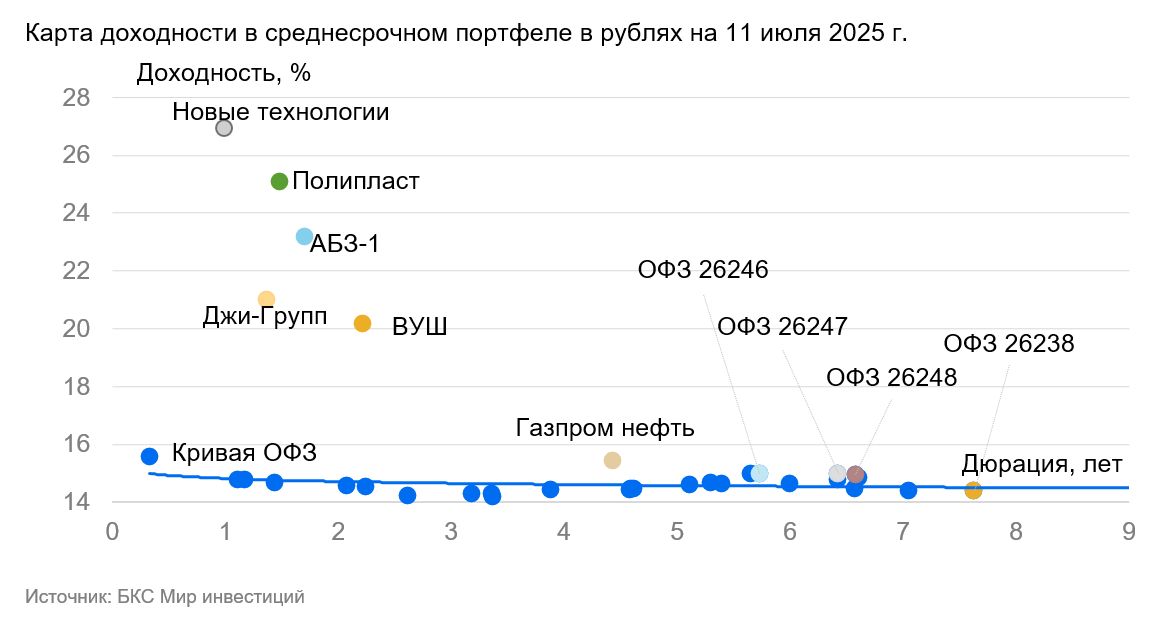

Российский долговой рынок замедлил восходящее движение. Индекс гособлигаций RGBI находится в небольшом плюсе, почти полностью нивелировав коррекционную просадку первой половины недели. Он вырос до 115,4 пункта. Рынок настроен на смягчение ДКП более быстрыми темпами, чем ожидалось ранее, что позитивно для облигаций. Эксперты ожидают постепенного снижения доходностей длинных ОФЗ с 15% до 9-11% к 2026-2027 гг. Более длинные облигации с фиксированным купоном сейчас предпочтительнее.

Сырьевые рынки

Нефть Brent подрастает на 2,43% до $70,31 за баррель, Light – на 2,69% до $68,36. Прогнозы ОПЕК по увеличению спроса и геополитические риски в Красном море способствуют росту. Альянс ОПЕК+ обсуждает возможность паузы в наращивании добычи после октября, что может указывать на сомнения в способности рынков переварить большие объемы нефти. Нефть Urals около $60/барр. – негативно для рубля.

Рынок урана и атомной энергетики

VanEck Uranium and Nuclear ETF (NLR) вырос более чем на 20% за последние три месяца. Драйверами роста стали указы Дональда Трампа, направленные на увеличение атомных мощностей США в четыре раза к 2050 году, а также восстановление спотовых цен на уран. Меры включают ускорение лицензирования, продление сроков эксплуатации реакторов и снятие регуляторных барьеров для малых модульных реакторов (ММР). Инструмент остается привлекательной возможностью для инвесторов, заинтересованных в долгосрочном росте мировой атомной энергетики.

3. Основные риски

- Геополитическая эскалация: Главный риск — это предстоящее заявление Дональда Трампа 14 июля, которое, как ожидается, будет касаться новых санкций против России. Это может вызвать новую волну распродаж на российском рынке и усилить неопределенность. Неопределенность на рынках вызывает повышенную волатильность, и новичкам особенно сложно выбирать правильную стратегию для торговли, которая бы позволила минимизировать риски. Также не исключено введение 18-го пакета санкций ЕС с плавающим «потолком» цен на российскую нефть. Хотя предыдущие санкции имели краткосрочный эффект, их кумулятивное воздействие может быть значительным.

- Дивидендные гэпы и снижение ликвидности: Массовые дивидендные отсечки, как, например, по ВТБ (-22,12%) и ожидаемая по Сберу (17 июля), создают существенные просадки на рынке. Это снижает покупательскую активность и усиливает негативные настроения, делая рынок менее предсказуемым. Дополнительное исключение инструментов с дивидендными отсечками из всех дополнительных торговых сессий усложняет торговлю.

- Противоречивая политика ФРС США: Внутренний раскол в ФРС относительно дальнейших шагов по ключевой ставке создает неопределенность для мировых рынков. Давление Трампа на ФРС, а также заявления о возможном введении универсальных импортных пошлин, могут вызвать значительные торговые войны и глобальное экономическое замедление.

- Сильный рубль и экспорт: Продолжающееся укрепление рубля негативно влияет на рублевую выручку экспортеров, снижая их конкурентоспособность. Это создает давление на компании, зависящие от экспорта, и может привести к ухудшению их финансовых показателей. Хотя сейчас сильный рубль поддерживается жесткой ДКП, его ослабление в будущем может быть резким.

- Риски в секторе атомной энергетики: Несмотря на позитивные перспективы, высокий уровень процентных ставок в США, неопределенность коммерциализации малых модульных реакторов (ММР) и угроза аварий на АЭС остаются значительными рисками для компаний, работающих в этой сфере.

- Неопределенность в отношении ЮГК: Хотя возобновление торгов акциями ЮГК позитивно, остается много неизвестных: сохранение текущей команды менеджеров, самостоятельность компании или включение в состав другого холдинга. Эти факторы могут повлиять на долгосрочную фундаментальную оценку.

- Ситуация на рынке топлива: Возможное введение полного запрета на экспорт бензина в России, хоть и направлено на снижение цен на внутреннем рынке, может привести к еще большему сокращению предложения и в итоге к дальнейшему росту цен, а не их снижению. Это также может спровоцировать лоббирование крупными нефтяными компаниями ослабления рубля в качестве компенсации.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Длинные ОФЗ с фиксированным купоном

В условиях замедления инфляции и ожидания снижения ключевой ставки ЦБ РФ 25 июля, длинные облигации федерального займа (ОФЗ) с фиксированным купоном выглядят привлекательно. Прогнозируется снижение доходностей длинных ОФЗ с текущих ~15% до 9–11% к 2026–2027 гг. Это обусловлено несколькими факторами:

- Позитивные макроэкономические индикаторы: более низкий дефицит бюджета, замедление кредитования, дефляция по импортным товарам.

- Ожидаемое смягчение ДКП Банка России.

- Отрицательный чистый долг России и растущая экономика.

Рекомендуемые ОФЗ: 26248, 26246, 26247, 26238.

Расчет потенциального дохода:

- Текущая YTM: От 14,4% до 15%.

- Прогноз снижения доходности: На 1% за полгода и на 2–2,5% за год.

- Потенциальный доход (купон + переоценка тела): Ожидается существенный доход за счет снижения доходности и, соответственно, роста стоимости облигаций. Например, при снижении доходности на 1% за полгода, облигация с дюрацией 4-5 лет может принести дополнительно 4-5% прироста стоимости к купонному доходу.

Например, для ОФЗ с YTM 15% и дюрацией 4 года:- Прогноз дохода за полгода: ~15%/2 (купон) + 1% (снижение YTM)*4 (дюрация) = 7.5% + 4% = 11.5%.

- Прогноз дохода за год: ~15% (купон) + 2.5% (снижение YTM)*4 (дюрация) = 15% + 10% = 25%.

Минимизация рисков: ОФЗ считаются одними из наименее рискованных инструментов на российском рынке, поскольку обеспечены государством. Риск заключается в возможном более медленном снижении ключевой ставки или её повышении в случае роста инфляции. Однако текущие макроэкономические тенденции поддерживают позитивный сценарий.

Рискованная инвестиционная идея: Акции ЮГК (после возобновления торгов)

С 14 июля 2025 года Московская и СПБ Биржа возобновляют торги акциями ПАО «ЮГК» после удовлетворения иска Генпрокуратуры и обращения имущества компании в доход государства. Это событие может спровоцировать бурный спекулятивный рост акций в понедельник.

Потенциал роста:

- Эффект отмены приостановки: Сам факт возобновления торгов после временного запрета может вызвать ажиотажный спрос со стороны инвесторов, которые были «заперты» в бумаге или ждали ясности ситуации.

- «Отскок от дна»: После падения акций на 30% до приостановки, инвесторы могут рассматривать текущие уровни как возможность для быстрого отскока.

Связанные риски:

- Спекулятивный характер: Рост будет обусловлен скорее новостным фоном, нежели фундаментальными улучшениями. Отсутствие ясности относительно будущего управления и структуры компании (самостоятельная или дочерняя) создает высокие риски.

- Фундаментальная переоцененность: Даже после падения на 30%, P/E ЮГК составляет 12, что значительно выше, чем у эталонного «Полюса» (P/E 8,3). «Полюс» обладает более качественными активами, лучшим корпоративным управлением и меньшей долговой нагрузкой. Это означает, что текущая цена акций ЮГК не отражает фундаментальную стоимость в сравнении с конкурентами.

- Риск долгосрочной стагнации: Если спекулятивный рост не будет подкреплен ясными позитивными новостями по операционной деятельности или корпоративной структуре, акции могут быстро скорректироваться после первого импульса.

Рекомендация: Эта идея подходит для инвесторов с высокой толерантностью к риску и готовностью к быстрой реакции на рыночные движения. Вход в позицию должен быть крайне осторожным, с четко определенным уровнем стоп-лосса. Долгосрочное инвестирование в ЮГК на текущем этапе сопряжено с повышенными рисками до прояснения ее будущей корпоративной структуры и стратегии.

Рекомендации:

- Лучшие смартфоны. Что купить в июне 2026.

- Неважно, на что вы фотографируете!

- Xiaomi Redmi R70m ОБЗОР: большой аккумулятор, плавный интерфейс

- Sharp Aquos R10 ОБЗОР: плавный интерфейс, яркий экран, объёмный накопитель

- Российский рынок в штопоре: дефицит бюджета, геополитика и падение индекса Мосбиржи (06.06.2026 01:32)

- Российский рынок: консолидация, рубль и секторные тренды – анализ ключевых событий недели (04.06.2026 11:32)

- Обзор Nikon D5500 DX

- Oppo K15 Pro ОБЗОР: чёткое изображение, большой аккумулятор, замедленная съёмка видео

- Huawei nova 16 Ultra ОБЗОР: большой аккумулятор, современный дизайн, плавный интерфейс

- vivo S60 ОБЗОР: скоростная зарядка, объёмный накопитель, современный дизайн

2025-07-11 20:32