📉 Буря на рынках: золото штурмует $3000, а нефть уходит ниже $65 — Итоговый анализ и инвестиционные идеи (15 мая 2025)

Дисклеймер: Редакция top-mob.com выражает благодарность руководству Финама за предоставленную информацию для подготовки обзора.

1. Макроэкономический обзор

15 мая 2025 года финансовые рынки удивляют парадом контрастов. Глобальный инвестиционный пейзаж стал ближе к “классу высокой турбулентности”: слом тенденций по сырью, вовсю разыгрываемые ожидания по ставкам и инфляции, геополитические неопределённости, фактические “голубиные” сигналы от ЦБ России. При этом позитивные новости тоже вскрываются — e.g., ралли в технологическом секторе США, успехи банков, и возвращение капиталов в российскую банковскую систему.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"

Глобальные тренды

- США: Инфляция в апреле замедлилась до 2,3% м/м (2,4% месяцем ранее). Базовый индекс держится на уровне 2,8% г/г, что указывает на относительно устойчивый тренд, притом волатильность по энергоносителям зашкаливает. На фондовых рынках настроение смешанное: Nasdaq +0,72%, Dow -0,21%, S&P500 +0,1%. Рынок заложил в цены временное облегчение в торговой войне с Китаем (снижение тарифов), что поддержало спрос на риск.

- Европа: Индекс STOXX50 снижается, давление на сектор энергетики идет из-за падения нефти более чем на 2%. Безработица в Великобритании на максимуме с 2021 года (4,5%), тем не менее, ожидается дальнейшее смягчение ДКП после майского снижения ставок.

- Китай: Статистика по банковскому кредитованию шокирует — в апреле выдано всего 280 млрд юаней против 3,7 трлн в марте — худшая динамика с 2005 года. CSI 300 в минусе на 0,91%.

-

Россия: Инфляция, по данным Росстата, ускорилась на неделе до 0,06% при годовом снижении до 10,1%. Факт прохождения пика инфляции подтверждён; ЦБ готовит “голубиный” сигнал, рынок ждёт смягчения летом.

Локальные факторы и влияние на рынки

- Переговоры РФ–Украина: Рынок “игнорирует” переговоры в Турции — отсутствие в составе российской делегации высокопоставленных лиц воспринимается скептически, не вызывает надежд на дипломатический прорыв. Продолжение конфликта добавляет негатива рынку акций и курсу рубля.

-

Приток капиталов: Неожиданный возврат 56 млрд руб. из-за рубежа укрепил ликвидность банков, однако эти средства потенциально могут разогнать инфляцию, сдерживая манёвр Банка России по снижению ставок.

- ОФЗ и долговой рынок: Обильная ликвидность и крепкий рубль делают рынок долговых инструментов крайне неоднозначным — доходность по валютным облигациям снизилась с 12% осенью до 6-7% (“Газпром-2034” — 7,2%).

Подытожим: инфляция замедляется, ставки стабилизируются на максимально жестком уровне, что удерживает рубль крепким, однако дальнейший тренд по ставке — ключевая развилка для ближайших месяцев. Внешние цены на сырье (нефть, золото) идут вниз, что создает давление на валюту и ожидания по экспорту.

2. Анализ финансовых рынков

2.1 Акции

-

США: S&P 500 устойчиво приближается к историческим максимумам, хотя фиксация прибыли после недавнего +22% роста за 26 дней напрашивается. После краткосрочного отката возможен новый штурм высот — технически зона поддержки 5723p, сопротивление 6152p.

Бумаги технологического сектора чувствуют себя лучше рынка (Nvidia +4,16% на отмене экспортных ограничений на ИИ-чипы). -

Европа: Euro STOXX 50 движется к сопротивлению 5547p, возможна коррекция до 5314p.

Энергетические бумаги выглядят слабо из-за падения Brent. -

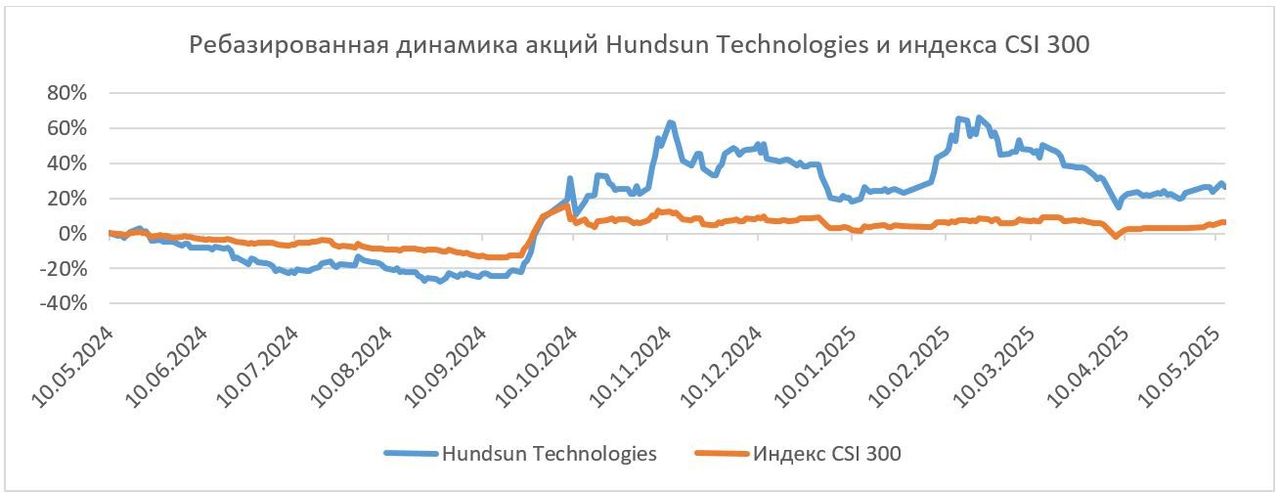

Китай: Hundsun Technologies показали за год +26,5% (лучше CSI 300 +6,3%), однако рынок считает текущее значение неинтересным для покупки из-за слабого роста кредитования и общей волатильности.

-

Россия: МосБиржа — коррекционный откат, индекс снижается на 2,57%, зона поддержки — 2734,6p. Акции Сбера и Т-Технологий держатся лучше рынка благодаря росту прибыли и высоким дивидендам.

2.2 Облигации

- США: Доходность 10-летних казначейских бондов подскочила к 4,53% (против 4,15% в начале мая). Это сдерживает ослабление доллара и поддерживает привлекательность держания в Treasury.

- Россия: Рублевая ликвидность повышенная, спрос на валюту невысокий, доходность валютных бондов минимальна (6-7% по AAA), потенциал для спекулятивного роста ограничен, покупать стоит только при необходимости совершать расчеты в валюте, а не для попытки “разогнать” капитал.

2.3 Валюты

- Доллар США (DXY): 100,81 в районе месячных минимумов. Индекс сдержала рост доходности UST и ожидания по ставкам ФРС. Прогноз — возврат к 102 (месячные максимумы) возможен на позитиве в американской статистике.

- Евро: 1,1198 USD (-0,29%), фунт — 1,3285 USD (-0,45%). Смягчение ДКП возможно после новых слабых макроданных по Европе (рост безработицы, инфляция неустойчива).

- Японская иена: Продолжает укрепляться — USD/JPY опускается до 145,5.

- Китайский юань: 7,21 к доллару, стабилен.

-

Рубль: 80,49 к доллару, 11,13 к юаню. Относительная стабильность на фоне слабого спроса на валюту и высокого предложения вследствие продаж экспортёрами.

2.4 Сырьё

-

Brent: $64,13 (-2,97%), WTI $61,17. Ключевой фактор: ожидания сделки США–Иран (возможное снятие санкций — приток нефти на рынок). Коммерческие запасы США выросли на 3,454 млн баррелей, нефтяной рынок уходит в коррекцию, ближайшая поддержка $63,2 за баррель, возможен откат выше $65/б (если геополитика не даст окончательного ответа).

-

Золото: $3,152 (фьючерс, -3,01%) — стремительное снижение на фоне risk-on и геополитической разрядки. Техническая цель по “двойной вершине” — $2,950. Быки могут вернуть цену к $3,200 лишь при возврате рисков.

- Драгоценные металлы: Серебро -3,34% за день, медь и никель теряют 1,5–1,7%.

-

Российская нефть и сектор: Доходы от экспорта нефти в апреле — $13,2 млрд (минимум с июня 2023), сектор под давлением низких цен и крепкого рубля.

2.5 Прогнозы и рекомендации: целевые цены

- S&P 500: Краткосрочная поддержка — 5723, цель — 6152, долгосрочно — рост после отката на 3–5% (новые исторические максимумы в течение года вероятны).

- Brent: Если снижение продолжится, следующий уровень — $63,2. При возврате к прежним дисконту — возврат выше $65 возможен.

- МосБиржа: Поддержка — 2734,6, восстановление до 2950–3000 лишь при улучшении внешнего фона и коррекции нефти.

- Золото: Ближайшая поддержка — $3040–3050, среднесрочная цель при медвежьем сценарии — $2950.

- Валюты: DXY — вероятно возвращение к 102 при позитивных новостях из США, иначе — консолидация в диапазоне 100,0–101,5.

- Крупные российские банки (Сбер, Т-Технологии): Осторожный бычий взгляд (рост прибыли, высокая дивдоходность), но чувствительность к ставке и перегреву межбанка сохраняется.

3. Основные риски

- Геополитика: Переговоры Россия–Украина не внушают рынку оптимизма из-за декларативности составов делегаций. Срыв переговоров или эскалация грозят новым витком санкций и падением российских активов, а успех — открывает пространство для мощного “риск-он”.

- Давление на сырьё: Провал по нефти (Brent ниже $64–63) вызывает валютные и бюджетные риски для стран–экспортёров (в первую очередь России). Дивидендная политика компаний сектора становится заложником маржи и политики payout.

- Ставки и инфляция: Ожидание “голубиных” сигналов от ЦБ РФ фактически затягивается. Рост доходности UST в США и бюджетные авантюры («законопроект Трампа» на $4+ трлн) угрожают резким автоматическим ужесточением финансовых условий, что способно мобилизовать капитал в доллар и вызвать sell-off по emerging markets.

- Валютные риски: Слабый спрос и высокий экспорт — временный тренд. Если сырьевые цены останутся внизу, давление на рубль неизбежно усилится через пару месяцев.

-

Корпоративные риски: Для российских нефтегазовых и энергетических компаний добавляется угроза отмены или существенного снижения дивидендов (например, РусГидро уже обсуждает отказ от выплат до 2028 г.;

маржинальность сектора падает в условиях крепкого рубля и дешёвой нефти).

маржинальность сектора падает в условиях крепкого рубля и дешёвой нефти).

- Китай: Кредитный сжим и турбулентность банковской системы (минимальный объем новых кредитов с 2005 г.), риски дефляционного сдувания рынка недвижимости и промпроизводства.

4. Инвестиционные идеи

Консервативная стратегия: ставка на российские банковские акции с акцентом на дивиденды

Обоснование: Финансовый сектор России сохраняет устойчивость даже в условиях высокой ставки; лидеры рынка (“Сбер”, “Т-Технологии”) показывают рост прибыли и уверенный payout, и при снижении ставки могут получить преимущество перед другими бенефициарами. Дисконт к медианным мультипликаторам всё ещё сохраняется, дивидендная доходность превышает 10%. Сильный приток капитала обеспечивает устойчивость к волатильности рубля.

- Портфель: 60% Сбербанк обыкновенные (SBER), 40% Т-Технологии

- Горизонт: 6–12 месяцев

- Ожидаемая доходность: 15–18% (из них 10% — дивиденды, 5–8% — рост котировок при снижении ставки до 13,5–14%)

- Риски: Возврат инфляции, провал переговоров, новый виток санкций, углубление сырьевой коррекции, что способно затормозить рост прибыли в будущем

- Минимизация: Постепенное вход (3–4 закупки на откатах), не более 30% портфеля, удержание кэша для добавления на коррекциях.

Рискованная стратегия: попытка отскока в золоте на техническом уровне $3,050–3,150/унц. при стабилизации или возврате рисков

Обоснование: После радикальной распродажи и движения к уровню $3,050–3,150 (“двойная вершина”) есть высокая вероятность “закрытия гэпа” вверх до $3,200–3,230 при возвращении напряженности на рынках (обострения в Украине, срывы переговоров, антироссийские санкции, эскалация на Ближнем Востоке и др.). Аналогичные движения не раз наблюдались в истории по завершении sell-off на risk-off активах.

- Инструмент: Фьючерсы на золото либо ETF, привязанные к золоту (GLD/SPDR, российские аналоги — Finex FXGD и др.)

- Вход: $3,075–3,150/унц.

- Цель: $3,200–3,230 (среднесрочно); дальнейшее наращивание — только при новых катализаторах риска.

- Ожидаемая доходность: 4–5% на движение ($100–150/унц.) за 1–2 месяца

- Риски: Продолжение risk-on; успех в переговорах, дальнейшее падение сырья; фиксировать убыток при пробое $3,000 вниз

- Минимизация: Строгие стоп-лоссы; риск на одну позицию — не более 5% от портфеля.

Заключение

Картина мая 2025 — это рынок, остро реагирующий на любые триггеры: нефть подбирается к минимумам года, золото валится, доллар консолидируется, а российские бумаги мучаются между ожиданием хороших новостей и суровой реальностью. Старайтесь держать баланс между риском и консерватизмом, не увлекаясь ставками “на всю котлету” — рынки не прощают одноходовок в эпоху перемен.

Рекомендации:

- Санкционный удар по России: Минфин США расширяет список ограничений – что ждет экономику? (25.02.2026 05:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- Новые смартфоны. Что купить в марте 2026.

- vivo X300 FE ОБЗОР: скоростная зарядка, беспроводная зарядка, плавный интерфейс

- Microsoft Edge позволяет воспроизводить YouTube в фоновом режиме на Android — подписка Premium не требуется.

- Восстановление 3D и спектрального изображения растений с помощью нейронных сетей

- МосБиржа на подъеме: что поддерживает рынок и какие активы стоит рассмотреть? (27.02.2026 22:32)

- Ближний Восток и Рубль: Как Геополитика Перекраивает Российский Рынок (02.03.2026 20:32)

- Лучшие смартфоны. Что купить в марте 2026.

- Российский рынок в 2025: Инвестиции, Экспорт и Новые Возможности (27.02.2026 15:32)

2025-05-15 13:23