Дата публикации: 18 апреля 2025, 19:16

1. Макроэкономический обзор

Глобальная экономическая ситуация остается сложной, с разнонаправленными сигналами. С одной стороны, наблюдается замедление инфляции в некоторых регионах, что дает надежду на смягчение монетарной политики. С другой стороны, геополитическая напряженность, торговые войны и сохраняющиеся проблемы в цепочках поставок продолжают оказывать давление на экономический рост.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"В России ситуация характеризуется следующими ключевыми тенденциями:

- Замедление инфляции: Недельная инфляция снизилась до 0,11% с 0,16% неделей ранее. Однако, устойчивые компоненты инфляции все еще остаются высокими (около 6% в годовом выражении).

- Курс рубля: Оптимизм в отношении рубля кажется чрезмерным. Рубль укрепился, вероятно, благодаря хорошим результатам внешней торговли в первом квартале, но падение цен на нефть и геополитические риски могут привести к ослаблению рубля в будущем. ЦБ снизил официальный курс доллара на 19 апреля до 81,1371 рубля.

- Кредитование: Рост портфеля кредитов банковской системы замедлился (0,6% м/м в марте). Это сдерживает экономику, но и снижает инфляционное давление.

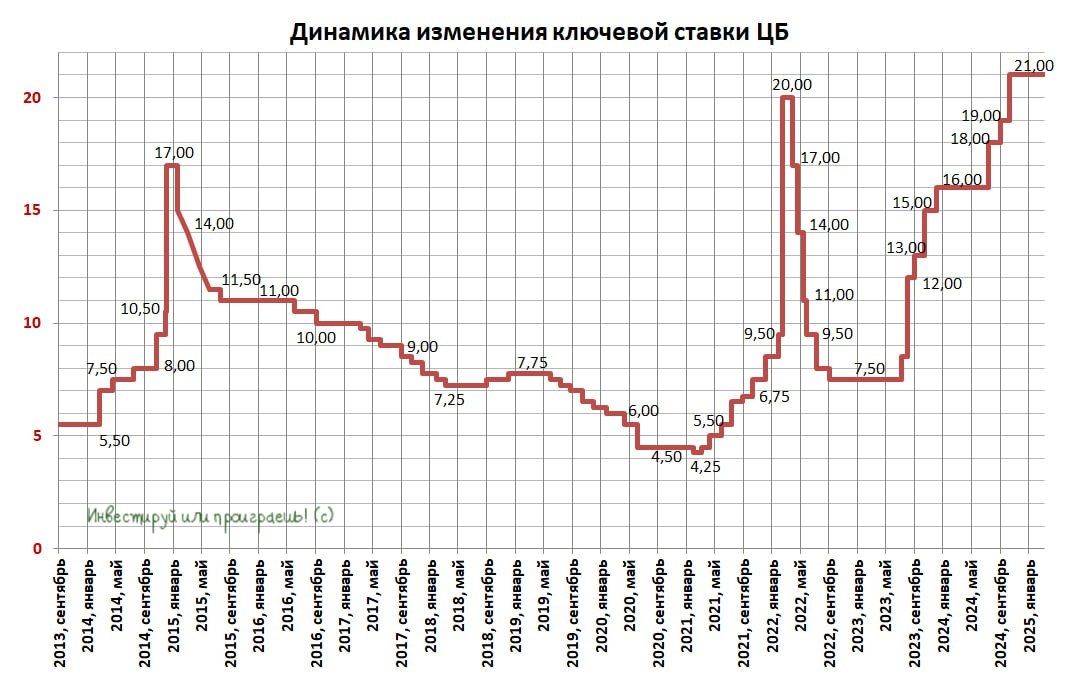

- Ключевая ставка ЦБ: Ожидается, что ЦБ сохранит ключевую ставку на уровне 21% на ближайшем заседании (25 апреля) из-за сохраняющейся инфляции и внешних рисков.

Влияние инфляции на экономическую ситуацию в России остается определяющим. Высокие процентные ставки, установленные ЦБ для борьбы с инфляцией, сдерживают экономический рост и инвестиции. Однако, снижение инфляции является необходимым условием для устойчивого экономического развития.

2. Анализ финансовых рынков

Основные классы активов демонстрируют следующую динамику:

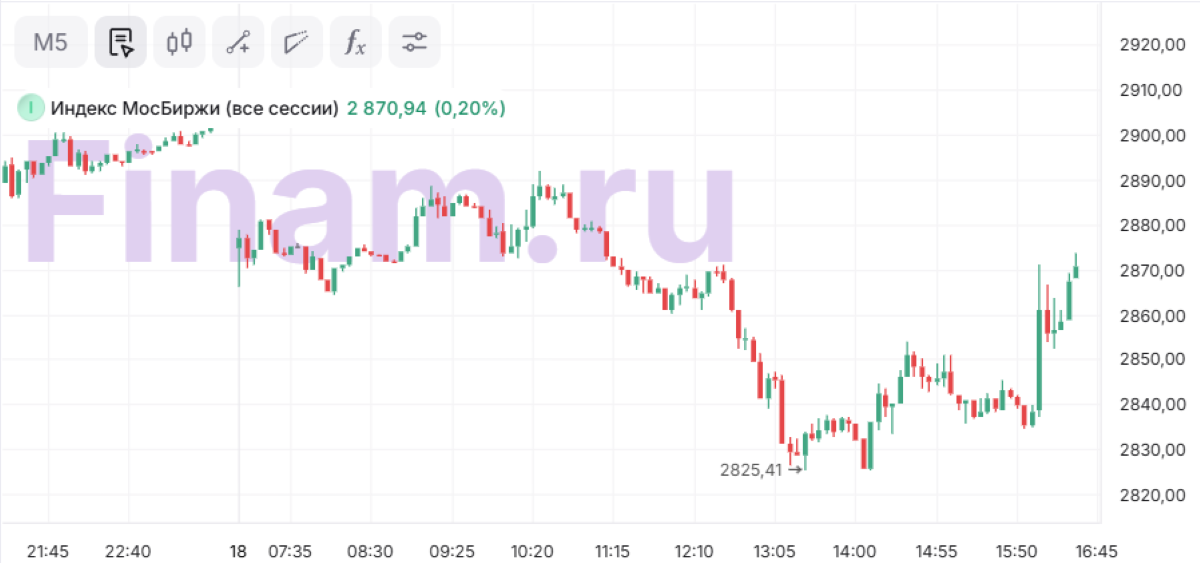

- Акции: Индекс МосБиржи демонстрирует умеренный рост (0,2% до 2870,94 пункта) на фоне сообщений о возможном ослаблении санкций против России. Акции девелоперов выглядят привлекательно на фоне позитивных данных за первый квартал 2025 года.

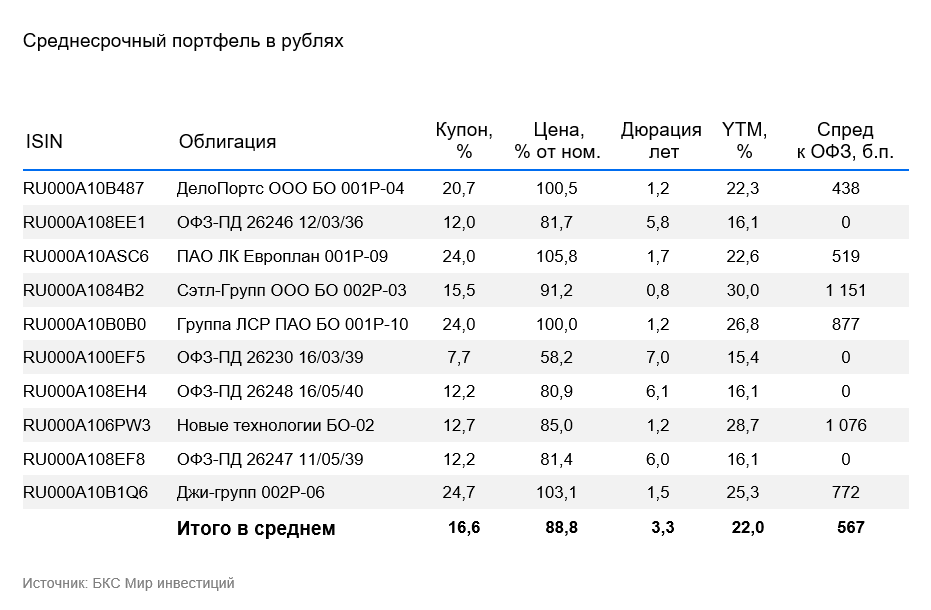

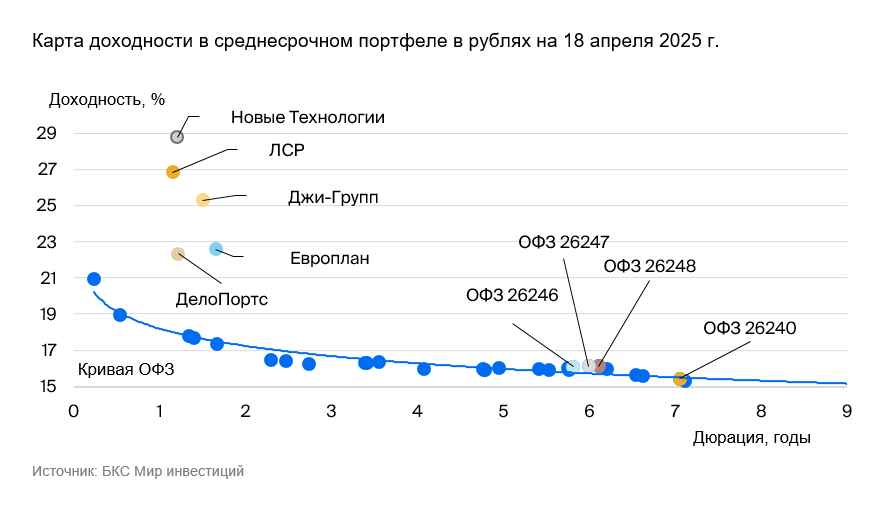

- Облигации: Позитивный взгляд на долговой рынок в рублях сохраняется. Ожидается снижение доходностей длинных ОФЗ к 2026-2027 гг. Выпуски отдельных компаний (ДелоПортс, Джи-групп, Сэтл Групп, Европлан, Новые технологии, ЛСР) предлагают привлекательную доходность.

- Валюты: Рубль торгуется в минусе к юаню (около 11,17). Эксперты считают, что оптимизм в отношении рубля может быть чрезмерным, и ожидают укрепления пары юань/рубль в диапазон 11,5-12.

- Сырье: Цены на нефть восстанавливаются, но остаются слабыми по сравнению с уровнями первого квартала. Падение цен на нефть является риском для рубля и бюджета.

Прогнозы и рекомендации:

- Акции ЛСР: Целевая цена – повышение на 15% за полгода, на 30% за год. Обоснование: компания показывает хорошие результаты продаж, долговая нагрузка низкая, ожидаются высокие дивиденды (78 рублей на акцию). Акционеры ЛСР утвердили дивиденды-2024 в 78 рублей на акцию.

- ОФЗ 26248, 26230, 26246, 26247: Ожидается снижение доходности на 1% за полгода и 2–2,5% — за год. Обоснование: отрицательный чистый долг России, растущая экономика, повышение налогов, более низкий дефицит бюджета, замедление кредитования, геополитика и курс рубля указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

- Валютная пара Юань/Рубль: Ожидается укрепление пары юань/рубль в диапазон 11,5-12. Обоснование: Считаем, что оптимизм в рубле, сформированные благоприятными геополитическими ожиданиями, выглядит в последнее время чрезмерным.

- Облигации Джи-Групп 2P6: Ожидаем доход 15% и более 27% за полгода и год. Обоснование: Новый 2-летний выпуск Джи-групп предлагает доходность к погашению (YTM) 25,3%, что на 1% выше по спреду к ОФЗ, чем у более короткой бумаги. Вместе с тем доходность текущей облигации более чем на 1% выше, чем у похожего по кредитоспособности 2-х летнего выпуска ЛСР с YTM 23,5%.

- Облигации Европлан 1Р9: Прогнозируем снижение доходности на 1%+, ожидаемый доход за полгода и год с учетом переоценки тела более 18% и 33%. Обоснование: Европлан — крупная российская автолизинговая компания с эффективным бизнесом и низкими финансовыми рисками в устойчивом к кризисам секторе.

3. Основные риски

Ключевые риски для финансовых рынков:

- Геополитическая напряженность: Эскалация конфликтов и новые санкции могут негативно повлиять на рубль, акции и облигации.

- Падение цен на нефть: Снижение цен на нефть окажет давление на рубль и доходы бюджета.

- Инфляция: Если инфляция не замедлится, ЦБ может продолжить ужесточать монетарную политику, что негативно скажется на экономическом росте и финансовых рынках.

- Риски девелоперского сектора: Высокие процентные ставки по ипотеке и снижение спроса могут оказать давление на девелоперов.

4. Инвестиционные идеи

Консервативная инвестиционная идея:

Покупка ОФЗ 26248. Доходность к погашению около 16,12%. Ожидается снижение доходности на 1% за полгода и 2-2,5% за год.

Расчет: Инвестиция в 100 000 рублей принесет купонный доход около 8000 рублей в год (16,12% от номинала). При снижении доходности на 1%, стоимость облигации вырастет примерно на 1%, что составит 1000 рублей. Итого, ожидаемый доход за год составит 9000 рублей (9%).

Риски: Инфляционные риски (если инфляция вырастет, доходность ОФЗ может вырасти).

Рискованная инвестиционная идея:

Покупка облигаций Сэтл Групп 002P-03. Доходность к погашению около 30%. Ожидаемый доход свыше 16% за полгода.

Риски: Риски девелоперского сектора (снижение спроса, рост процентных ставок). Несмотря на то, что у компании низкая долговая нагрузка, негативные тенденции в секторе могут оказать давление на финансовые показатели.

Рекомендации:

- Нейросети как посредники: этика и границы взаимодействия с разумом

- Российская экономика: замедление, дивиденды и ожидания снижения ставки ЦБ (02.04.2026 00:32)

- Неважно, на что вы фотографируете!

- Российский рынок: Рубль, Нефть и Корпоративные Истории – Что Ждет Инвесторов? (02.04.2026 23:32)

- Калькулятор глубины резкости. Как рассчитать ГРИП.

- Как правильно фотографировать ночью

- Что такое глубина резкости в фотографии?

- vivo iQOO Z11 Turbo ОБЗОР: огромный накопитель, отличная камера, много памяти

- MSI Katana 17 HX B14WGK ОБЗОР

- Обзор объектива Nikkor AF-S 24-70mm f/2.8G ED

2025-04-18 19:21