Путин толкает рынок вверх: как заявление о примирении с Украиной изменило правила игры (4 мая 2025)

В воскресенье 4 мая 2025 года российский рынок акций показал резкое ускорение роста, реагируя на неожиданные политические сигналы, в то время как мировые финансовые площадки сталкиваются с вызовами геополитики, растущими бюджетными дефицитами и структурными разрывами в цепочках поставок. Неожиданные заявления Владимира Путина, отставка Уоррена Баффета, новые дивидендные рекорды в России — всё это изменило на несколько градусов векторы риска, а значит, и направления для вашей инвестиционной стратегии.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"1. Макроэкономический обзор

Апрель и начало мая 2025 года демонстрируют крайне противоречивую глобальную картину. С одной стороны, на финансовые параметры влияет затяжная геополитическая нестабильность и война в Восточной Европе. С другой — появляются сигналы потенциального перехода к эпохе «новой разрядки», особенно после заявления российского президента Путина о «неизбежности примирения с Украиной». Подобные сигналы оказывают моментальное влияние на рыночные настроения и структуру рисков.

Тенденции последней недели включают:

- Резкое снижение геополитической премии к риску на российском рынке: после заявления Путина крупнейшие эмитенты — «Соллерс», ПИК, «НоваБев», «Аэрофлот», «Газпром нефть», «Газпром», «НОВАТЭК» — демонстрируют однозначный прирост котировок (от +1.6% до +2.6%), а настроения инвесторов становятся умеренно оптимистичными.

- Инфляция и процентные ставки: Европейский и американский рынки по-прежнему вынуждены балансировать между давлением инфляции и необходимостью поддержки экономического роста. Банки развитых стран пока не готовы к быстрой смене монетарной политики — для инвесторов это сигнал о продолжении режима чрезвычайного мониторинга макроэкономических статданных.

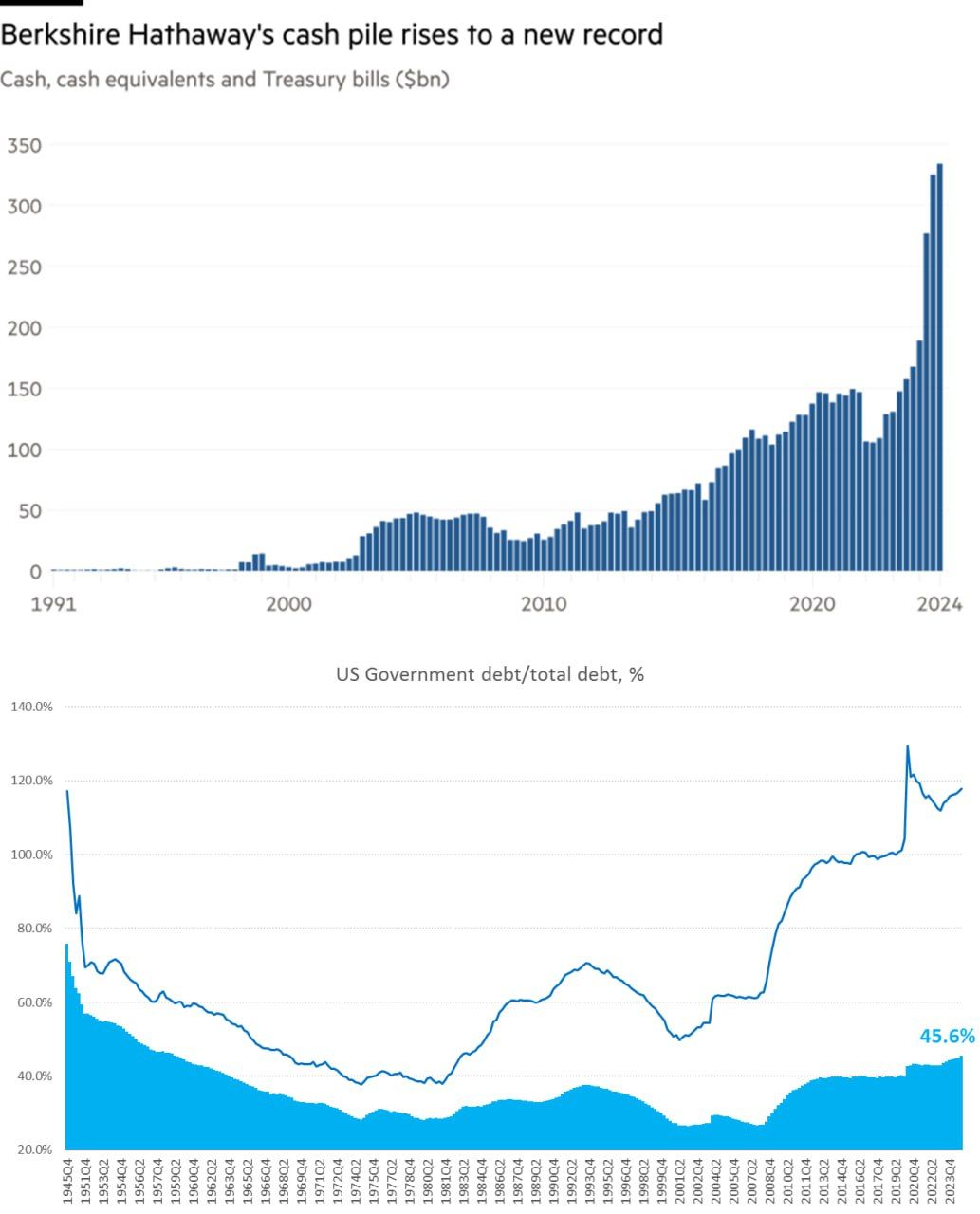

- Дефицит бюджета и валютные угрозы: В своем ежегодном отчете Уоррен Баффет указал на «неустойчивый» бюджет Соединённых Штатов, оставив на балансе Berkshire Hathaway $347,7 млрд в кэше. Прямая цитата Баффета: «Бумажные деньги могут потерять свою ценность, если будет преобладать фискальная неосторожность». Это отражает новый виток опасений вокруг медленного, но неотвратимого наращивания долговой нагрузки, что может запустить волну бегства из государственных ценных бумаг в реальные активы или валютные альтернативы.

- Сбои в глобальных цепочках поставок: Европейский авиазавод Airbus продолжает мучительно искать замену российскому титану. Несмотря на заключённые с Saudia Group крупные сделки, проблема быстро не решается: альтернативные поставщики способны лишь частично заполнить брешь, а цепь от сырья до детали остаётся уязвимой.

Баффет выступил своеобразным катализатором паники по поводу будущего: он уходит, не вкладывая гигантский объем ликвидности в активы, что трактуется как косвенный сигнал к осторожности/ожиданию коррекции на мировых рынках капитала. В условиях нестабильной фискальной политики и неопределённого будущего доллара крупные игроки предпочитают ждать и аккумулировать кэш, что оказывает дефляционное давление на оценку большинства классических активов (акций, облигаций).

В то же время, российский рынок проявляет необычную для весенней волатильности стойкость, чему способствуют не только политические ожидания, но и корпоративные дивидендные истории (Сбер и другие), возвращающие на рынок новых частных инвесторов.

2. Анализ финансовых рынков

Российские акции. Старт недели ознаменован ускоренным ростом на фоне политических новостей. Лидеры:

- «Соллерс» +2,59%

- ПИК +2,58%

- «НоваБев» +2,13%

- «Аэрофлот» +2,08%

- «Газпром нефть» +2,03%

- «Газпром» +1,89%

Драйверы: ослабление геополитической риторики, дивидендный сезон (рекордные выплаты по акциям «Сбера», 787 млрд руб). Повышенный интерес к бумагам тех эмитентов, где ожидаются объявления о корпоративных выплатах.

Техническая картинка: По ряду голубых фишек открывается возможность быстрого движения к весенним хайям, но большинству отраслей для устойчивого роста потребуется подтверждение позитивных политических тенденций.

Прогноз по индексу МосБиржи: боковая динамика с восходящим уклоном — 3380–3460 пунктов в ближайшие две недели. Рекомендация: средний риск покупки с потенциалом фиксации прибыли на 3–5% по ключевым акциям второго эшелона (ПИК, Газпром нефть, Соллерс).

Облигации.

-

Российские ОФЗ: В условиях снижения геополитической напряжённости наблюдается постепенный возврат длинных денег в облигации. Повышения ключевой ставки не прогнозируется, период фиксированных купонов на горизонте 12–24 месяцев выглядит благоприятно.

Целевые доходности ОФЗ: 10,0–10,5% годовых на сроке 2–3 года, что превышает инфляцию. - Корпоративные бонды США/ЕС: Крупные институты притормаживают покупки из-за высоких относительных рисков (Баффет — хрестоматийный пример) и перестают верить в устойчивость долларовой модели. Здесь можно ожидать всплеск волатильности до момента масштабного выбора между активной эмиссией и болезненным сокращением расходов/налогов.

Валюты.

Доллар слабеет против евро и юаня из-за фискальных опасений и осторожного заявления ФРС об инфляционных трендах. Для рубля текущая оттепель снижает краткосрочные риски, однако системных драйверов укрепления нет: прогноз 91–96 RUB/USD на май-июнь 2025.

Евро укрепляется вслед за улучшением настроений в европейской экономике, но давление сохраняется — риски инфляции, перебои в промышленности (см. Airbus) сдерживают валюту в пределах 1,085–1,103 USD/EUR.

Сырье.

- Нефть: В отсутствие новых шоков бренд удерживается на фоне $82-88 за баррель. Российский экспорт устойчив, но быстрое снятие санкционной премии маловероятно.

- Титан: За счет проблем Airbus (сложность замещения российской продукции, дефицит комплектующих) металл может ускорить рост в цене, особенно если новостной поток подтвердит перебои поставок из новых альтернативных цепочек.

3. Основные риски

- Геополитический реверс. Любой резкий разворот в российско-украинском диалоге или ухудшение обстановки на фронте моментально вернёт на рынок риск дисконт, отправив российские активы в коррекцию 5–8% за считанные дни.

- Фискальный обвал в США. Предупреждение Баффета об «устойчивости» дефицита в США может сработать как триггер для выхода крупных держателей из трежерис, привести к девальвации доллара и скачку доходностей по всему миру.

- Срывы в промышленных цепочках Европы. Airbus — звоночек не только для авиационного сектора: дефицит стратегических металлов (титан, редкоземельные элементы) способен нанести удар по курсу евро, акциям производителей и индикаторам доверия к индустриальной Европе.

- Сокращение глобальной ликвидности. Отход Баффета и других институциональных инвесторов от рынка капитала — латентный признак перегрева и нехватки реальных инвестиционных идей. В таких условиях понижение ликвидности грозит обострением кризиса на отдельных площадках.

- Валютные войны. Переориентация расчётов на альтернативные валюты (к чему косвенно подталкивает Баффет) может вызвать лавинообразные обвалы в отдельных парах и заработать новым «чёрным лебедем» на горизонте 1–2 лет.

4. Инвестиционные идеи

-

Консервативная идея: Покупка ОФЗ-ПД с доходностью от 10%/год

Данные инструменты располагают фиксированным купоном, защищённым юридически. Приобретение ОФЗ с датой погашения в 2027–2028 делает возможным получение более 30% совокупной доходности (при реинвестировании купонов). Эта идея подходит для тех, кто хочет минимизировать фондовые риски и зафиксироваться в рублях, особенно на фоне позитивных политических сигналов и отсутствия угроз по снижению учётной ставки в краткосроке.

Пример: ОФЗ 26239 (погашение 10.04.2028, купон 10.3% годовых).

Порог входа: от 1000 рублей.

Потенциал: среднегодовой купон плюс рост цены к дате погашения +3–4%, низкая вероятность дефолта.

-

Рискованная идея: Ставка на производителей титана и цепочки смежных поставок

Airbus не может заместить российский титан, а скандал с фальсифицированными деталями только усиливает логику роста цен на качественное сырьё и компоненты. Покупка акций компаний, которые участвуют в мировой цепочке обработки титана — например, через ETF металлов или через профильные бумаги, типа «ВСМПО-АВИСМА» (если доступны к покупке), либо инвестирование в хедж-фонды сырьевого сектора.

Ценовой потенциал: +25–40% при дальнейших сбоях поставок в ближайший год и продолжении тренда на импортозамещение в секторе.

Риски: резкий перезапуск поставок из новых источников, политические решения о снятии/сглаживании санкционных ограничений, колебания курса сырья при неспадании мирового спроса.

Редакция top-mob.com выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

(c) top-mob.com, 4 мая 2025 г.

Рекомендации:

- Деформация сеток: новый подход на основе нейронных операторов

- Новые смартфоны. Что купить в марте 2026.

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- vivo X300 FE ОБЗОР: скоростная зарядка, беспроводная зарядка, плавный интерфейс

- Microsoft Edge позволяет воспроизводить YouTube в фоновом режиме на Android — подписка Premium не требуется.

- Ближний Восток и Рубль: Как Геополитика Перекраивает Российский Рынок (02.03.2026 20:32)

- vivo iQOO Z10x ОБЗОР: яркий экран, удобный сенсор отпечатков, объёмный накопитель

- Восстановление 3D и спектрального изображения растений с помощью нейронных сетей

- МосБиржа на подъеме: что поддерживает рынок и какие активы стоит рассмотреть? (27.02.2026 22:32)

- 10 лучших OLED ноутбуков. Что купить в марте 2026.

2025-05-04 13:20