Отчет по состоянию финансовых рынков на 8 июля 2025 года, 22:25 МСК

1. Макроэкономический обзор

Глобальные и локальные экономические тенденции на 8 июля 2025 года демонстрируют повышенную чувствительность к геополитическим факторам и внутренней монетарной политике. Российский рынок находится под давлением новых санкционных угроз, в то время как американская экономика сталкивается с риском торговых войн, инициированных администрацией Дональда Трампа. Это создает комплексную и неоднозначную картину для инвесторов.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Геополитическая напряженность и торговые войны

Заявления Дональда Трампа о возможном введении новых жестких санкций против России из-за «неудовлетворительной ситуации с мирными переговорами» оказали немедленное негативное влияние на российский фондовый рынок. На вечерней сессии индекс МосБиржи ускорил снижение, что свидетельствует о нервозности инвесторов. Угроза введения 10% пошлин против стран БРИКС со стороны США добавляет неопределенности в глобальные торговые отношения, потенциально затрагивая крупных торговых партнеров и сырьевые рынки.

Накануне американский президент уже направил письма 14 государствам о введении с 1 августа тарифных пошлин на импорт товаров, что усиливает протекционистские настроения в мировой торговле. Это может привести к замедлению глобального экономического роста и нарушению цепочек поставок. Особое внимание привлекает заявление Трампа о планах по введению 50% тарифа на импорт меди, что спровоцировало беспрецедентный 10%-ный рост цен на этот металл на сырьевых рынках. Этот шаг, несмотря на отсутствие конкретных сроков вступления в силу, уже вызывает значительную волатильность.

Внутренняя денежно-кредитная политика и дефицит бюджета РФ

Ключевым внутренним фактором, влияющим на российскую экономику, является сложная динамика дефицита федерального бюджета и монетарная политика Центрального банка. По оперативным данным Минфина, в июне дефицит федерального бюджета вырос на 300 млрд руб., достигнув 3,7 трлн руб. с начала года, что уже соответствует 1,7% ВВП и ориентиру на весь текущий год. Несмотря на заявления Минфина о том, что это «хорошо» при определенных обстоятельствах (ускоренные социальные выплаты в начале года), аналитики отмечают рассогласование между бюджетной и денежно-кредитной политикой.

Рост бюджетных расходов, преимущественно социального характера, способствовал направлению средств населением не на сбережения, а на потребление, тем самым препятствуя замедлению годовой инфляции, которая к маю лишь незначительно опустилась ниже 10%. Это вызывает опасения у Центрального банка, который, снизив ключевую ставку в июле, может взять паузу или замедлить смягчение денежно-кредитной политики в ближайшее время, опасаясь усиления инфляции. Главный аналитик ПСБ Денис Попов считает, что «окно» для быстрого снижения ключевой ставки для поддержки экономики может быть очень коротким – III квартал. Он также отмечает, что «не стоит исключать, что усиления инфляции может и не произойти, если процесс охлаждения экономики набрал достаточную силу».

Центральный банк РФ с 10 июля 2025 года начинает устанавливать официальные курсы еще 12 иностранных валют (така, бахрейнский динар, боливиано, кубинское песо, алжирский динар, эфиопский быр, иранский риал, кьят, тугрик, найра, оманский риал, саудовский риял). Это является шагом к дальнейшей диверсификации валютного регулирования и снижению зависимости от доллара и евро в условиях геополитической напряженности.

Состояние авторынка

Российский рынок новых легковых и легких коммерческих автомобилей (LCV) демонстрирует тревожные тенденции. Ассоциация «Российские автодилеры» (РОАД) прогнозирует сокращение рынка на 23–32% в 2025 году, до 1,15–1,3 млн автомобилей. Первое полугодие уже показало снижение на 27% по сравнению с аналогичным периодом прошлого года (569 тыс. машин). Основной причиной является крайне слабая динамика автокредитования на фоне высоких процентных ставок. Несмотря на июньское снижение ключевой ставки ЦБ, ставки по автокредитам остаются на уровне 27–28% годовых, что делает покупку экономически нецелесообразной. Сокращение объема выданных автокредитов на 53% за полгода до 457 млрд рублей подтверждает эту тенденцию. Даже дальнейшее снижение ставки ЦБ, по мнению экспертов, не сможет кардинально изменить ситуацию без целевых мер господдержки и расширения программ субсидирования.

2. Анализ финансовых рынков

Финансовые рынки во вторник, 8 июля, продемонстрировали смешанную динамику, отражая влияние упомянутых макроэкономических факторов. Российский рынок акций завершил основные торги с умеренным снижением, однако на вечерней сессии ситуация ухудшилась. Мировые рынки также испытывают неопределенность на фоне торговой риторики США.

Рынок акций

По итогам основных торгов индекс МосБиржи опустился на 0,02% до 2755,58 пункта, а РТС подрос на 0,68% до 1110,51 пункта. Однако на вечерней сессии рублевый индикатор опускался уже на 1,12% после заявлений Трампа. Индекс МосБиржи продолжает коррекционное движение, ближайший уровень поддержки – 2720 пунктов. Аналитики ожидают возможного восстановления котировок в район 2900 пунктов на фоне смягчения монетарной политики ЦБ, если не будет серьезных геополитических шоков.

На динамику рынка негативно повлияло внутридневное укрепление рубля, что ударило по акциям экспортеров. В лидерах падения оказались нефтегазовые компании: «Газпром нефть» (-2,94%) на фоне дивидендной отсечки, «Татнефть» (ао -2,85%, ап -1,58%), «Роснефть» (-2,04%), «ЛУКОЙЛ» (-1,5%), «Газпром» (-1%). Акции «ЛУКОЙЛа» опускались до 6000 рублей, что является минимумом с августа 2023 года. Однако эксперты полагают, что 6000 рублей – это скорее предел падения для «ЛУКОЙЛа», учитывая его принадлежность к частному капиталу и иммунитет к санкционной риторике. Целевая цена для «ЛУКОЙЛа» по мнению ИК «Риком-Траст» — 8350 руб.

Среди металлургических компаний снижение показали «Норникель» (-2,69%), НЛМК (-2,29%), «Полюс» (-1,86%). Их динамика связана с коррекцией цен на металлы.

В топе лидеров роста отметились «Позитив» (+4,7%), ОГК-2 (+3,93%), ПИК (+3,90%), «Ростелеком» (+3,79%), «НоваБев» (+2,14%), МТС (+1,78%). «НоваБев Групп» опубликовала сильные операционные показатели за 1 полугодие 2025 года: общие отгрузки выросли на 5% г/г, выручка «ВинЛаб» выросла на 22,7% г/г. «Ростелеком» может чувствовать себя лучше рынка в июле и начале августа благодаря ожидаемым дивидендам (реестр закроется 13 августа), снижению ключевой ставки ЦБ и возможному IPO дочерней компании РТК-ЦОД. Акции МТС начали восстановление после вчерашней дивидендной отсечки.

«Фикс Прайс»: Сделки с акциями ПАО «Фикс Прайс» (FIXR) на Мосбирже можно будет заключать с 20 августа 2025 года. Это связано с обменом GDR казахстанского холдинга на обыкновенные акции ПАО «Фикс Прайс» в соотношении 1 GDR к 158 акциям. Торги ГДР Fix Price в режиме T+1 на Мосбирже были прекращены с 23 июня.

«Мосбиржа» сообщила о переносе даты начала торгов расчетными фьючерсами на акции китайских компаний Xiaomi и Tencent с 8 на 15 июля из-за стандартной процедуры дополнительной проверки.

Привилегированные акции ВТБ, принадлежащие АСВ, переданы в казну. Аналитики полагают, что это «расчистит площадку под новую допэмиссию» и позволит государству быстро и технично согласовать ее параметры, не теряя контроля.

«Софтлайн» продолжает обратный выкуп акций, приобретя более 7,9 млн акций с октября 2024 года, что подтверждает уверенность менеджмента в недооцененности компании. Компания намерена продолжать покупки в рамках выкупа до 5% от общего числа акций, или до 20 млн акций.

В июле аналитики рекомендуют обратить внимание на дивидендные акции, способные увеличить прибыль в 2025 году и показать дивиденд выше, чем в прошлом году. В фокусе: «Сбербанк», привилегированные акции «Транснефти», а также акции электросетевых «дочек» «Россетей»: «Россети Центр и Приволжье», «Россети Центр», привилегированные акции «Россети-Ленэнерго».

Валютный рынок

Рубль во вторник продолжил чувствовать себя уверенно. Официальный курс доллара ЦБ на 9 июля составляет 78,16 рубля (снижение с 78,71 рубля), курс евро — 91,96 рубля (снижение с 92,41 рубля). К юаню рубль подешевел на 0,17% до 10,85. На межбанке доллар опустился на 0,26% до 78,49 рубля, европейская валюта снизилась на 0,41% до 91,97 рубля. Ближайший фьючерс на доллар (Si) подрос на 0,09% до 80,96 рубля.

Основным фактором поддержки рубля остаются жесткие денежно-кредитные условия и рекордный уровень реальных процентных ставок в рублях. Однако во втором полугодии ожидается постепенное усиление давления на рубль из-за традиционного ухудшения счета текущих операций (СТО) платежного баланса. Прогноз движения доллара в июле — в среднем в диапазоне 78,8-79,2 руб., юаня — выше 11 руб.

Рынок облигаций

Индекс гособлигаций RGBI незначительно снизился на 0,15% до 115,31 пункта. Инвесторы рассчитывают на то, что ЦБ продолжит снижать ставку на ближайших заседаниях. Однако, как отмечалось выше, опасения относительно траектории дефицита бюджета могут вынудить ЦБ поставить на паузу или замедлить смягчение денежно-кредитной политики.

На глобальных рынках ETF iShares 0-5 Year TIPS Bond ETF, отслеживающий краткосрочные защищенные от инфляции казначейские облигации США, получает повышенный рейтинг. Это связано с тем, что «инфляционные» облигации (TIPS) позволяют заработать не только на инфляции (ожидаемой на фоне тарифных решений Трампа), но и на снижении процентных ставок в экономике, что является выигрышной комбинацией в период смягчения монетарной политики ФРС.

Сырьевые рынки

Цены на нефть демонстрируют умеренный рост: Brent вечером растет на 1,02% до $70,22 за баррель, Light оценивается в $68,82 за баррель (+1,31%). Несмотря на это, акции экспортеров нефти в России показали снижение, что связано с укреплением рубля и опасениями ужесточения европейских санкций. Аналитики полагают, что в ближайшие дни нефть может немного откатиться до $67–68 за баррель Brent, но фактор тарифов пока воспринимается рынком сдержанно. При сохранении роста потребления, котировки могут удержаться у уровней $68-69, а к концу месяца снова подойти к $70.

Цены на медь выросли на 10% вечером 8 июля на фоне заявлений Дональда Трампа о планах по введению 50% тарифа на импорт меди. Это значительный всплеск, который подчеркивает высокую чувствительность сырьевых рынков к торговой риторике.

3. Основные риски

Текущая рыночная ситуация характеризуется рядом значительных рисков, которые могут негативно повлиять на финансовые рынки:

- Ужесточение санкций против России: Заявления Дональда Трампа о возможности введения новых жестких санкций против России, а также обсуждение 18-го пакета европейских санкций, создают значительную неопределенность для российского бизнеса и экономики в целом. Это может привести к дальнейшему падению котировок акций, особенно экспортеров, и ухудшению инвестиционного климата.

- Глобальные торговые войны: Угроза введения 10% пошлин против стран БРИКС и других государств, а также конкретные планы по 50% тарифу на импорт меди со стороны США, могут спровоцировать цепную реакцию в мировой торговле, привести к замедлению глобального экономического роста, инфляционному давлению и усилению волатильности на сырьевых рынках.

- Рассогласованность монетарной и фискальной политики в РФ: Продолжающийся рост дефицита федерального бюджета на фоне активного увеличения госрасходов может привести к усилению инфляции. Это, в свою очередь, вынудит Центральный банк ужесточить или замедлить смягчение денежно-кредитной политики, что негативно скажется на темпах роста экономики и доступности кредитования. «Окно» для быстрого снижения ключевой ставки может оказаться очень коротким, ограничивая поддержку реального сектора.

- Снижение потребления и покупательной способности: Высокие процентные ставки по кредитам, особенно в таких секторах как автокредитование, ограничивают покупательную способность населения. Это может привести к дальнейшему сокращению спроса на дорогие товары и услуги, что уже наблюдается на авторынке, и негативно скажется на показателях розничных продаж и прибыли компаний.

- Дивидендные гэпы и снижение доходности: Продолжающийся сезон дивидендных отсечек в России оказывает давление на котировки акций. В некоторых случаях, как с ВМТП, акционеры вовсе решили не выплачивать дивиденды за 2024 год, что снижает привлекательность акций для инвесторов, ориентированных на дивидендную доходность.

- Высокая долговая нагрузка компаний: Компании с высокой долговой нагрузкой, такие как ВК и «РусГидро», особенно чувствительны к изменению ключевой ставки. Хотя ожидаемое снижение ставки может быть позитивным фактором, сохранение жесткой позиции ЦБ или увеличение процентных расходов может негативно сказаться на их финансовом положении и дивидендных выплатах.

- Кризис рынка алмазов: Рынок алмазов находится в затяжном кризисе, спрос со стороны крупнейших потребителей снижается, что негативно влияет на финансовые показатели «АЛРОСА». Действия Гохрана по выкупу алмазов подтверждают сложное положение отрасли, и улучшение ситуации в ближайшее время не просматривается.

- Ураганы в Мексиканском заливе: Для американских компаний, таких как Entergy, работающих в регионе Мексиканского залива, сохраняется высокий риск мощных ураганов, способных нанести значительный ущерб инфраструктуре и вызвать финансовые потери.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Акции «Сбербанка»

Описание и обоснование: Акции «Сбербанка» остаются привлекательным активом для консервативных инвесторов, ориентированных на стабильность и дивидендную доходность. Несмотря на сложную конъюнктуру в банковском секторе, «Сбербанк» демонстрирует способность наращивать капитал, чистую прибыль и дивидендные выплаты. Прогнозируемая чистая прибыль за II квартал 2025 года ожидается сильной, а планируемые к выплате дивиденды в размере почти 35 рублей на акцию будут оказывать поддержку бумагам в краткосрочной перспективе.

«Сбербанк» торгуется с мультипликатором P/E около 4,5х, что ниже среднего значения за последние годы (5,6х), указывая на потенциал для переоценки. Банк эффективно компенсирует рост стоимости риска и снижение розничного кредитного портфеля повышением эффективности операций в небанковском бизнесе.

Целевая цена и расчеты: Учитывая исторические мультипликаторы и ожидаемый рост прибыли, консервативная целевая цена для акций «Сбербанка» может быть установлена на уровне, соответствующем P/E 5.0-5.5x, что предполагает потенциальный рост на 10-20% от текущих уровней. Дополнительным фактором является дивидендная доходность, которая при текущих ценах остается на высоком уровне. Инвестор может рассчитывать на совокупную доходность (рост стоимости + дивиденды) в диапазоне 15-25% в течение ближайших 6-12 месяцев.

Минимизация рисков: Риски минимизируются за счет:

- Высокой ликвидности акций «Сбербанка» на Мосбирже, что обеспечивает легкость входа и выхода из позиции.

- Сильного финансового положения банка, подтвержденного регулярной отчетностью и способностью генерировать стабильную прибыль.

- Ожидаемой поддержки со стороны дивидендов, что снижает риск значительного падения цены после их выплаты (быстрое закрытие дивидендного гэпа).

- Постепенного снижения ключевой ставки ЦБ РФ, которое улучшит условия кредитования и увеличит чистую прибыль банка за счет снижения процентных расходов.

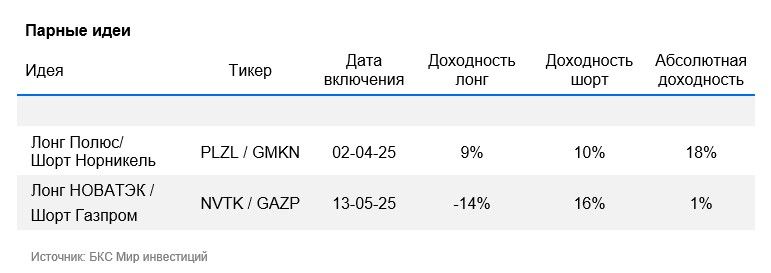

Рискованная инвестиционная идея: Парная идея Лонг «Полюс» / Шорт ГМК «Норникель»

Описание и потенциал роста: Эта идея основана на относительной переоценке активов и перспективах их основных продуктов.

- Лонг «Полюс»: Позиция в «Полюсе» обосновывается дисконтом золотодобытчика к справедливой стоимости в условиях сильного роста цен на золото. Золото традиционно считается защитным активом, и его цена может продолжать расти на фоне геополитической неопределенности, инфляционных ожиданий и торговых войн. Учитывая потенциальный всплеск инфляции из-за фискальной политики и заявлений Трампа, спрос на золото может значительно увеличиться.

- Шорт ГМК «Норникель»: Позиция в «Норникеле» кажется логичной на фоне высокой текущей цены, по которой торгуются акции компании, в условиях сильного рубля и низких цен на никель — один из ключевых продуктов ГМК. Мультипликатор P/E «Норникеля» (выше 15х) выглядит завышенным по сравнению с историческим средним (8х), а вероятность улучшения ситуации на рынке никеля в ближайшее время маловероятна. Сохранение крепкого рубля также будет оказывать давление на экспортно-ориентированные компании, снижая их рублевую выручку.

Потенциал роста и риски:

Потенциал роста: Основной потенциал роста заключается в расширении спреда между оценками «Полюса» и «Норникеля». В случае реализации «золотого» сценария и продолжения давления на никель, «Полюс» может показать опережающий рост, а «Норникель» — снижение. Целевой рост может составить 15-25% от текущего спреда.

Связанные риски:

- Изменение ценовой конъюнктуры: Неожиданный рост цен на никель или падение цен на золото могут негативно сказаться на спреде и привести к убыткам.

- Валютные риски: Сильный рубль негативно влияет на обе компании, но в большей степени на экспортеров, особенно если речь идет о дешевых металлах. Однако при ослаблении рубля эффект может быть разнонаправленным.

- Операционные риски: Любые операционные проблемы (аварии, сбои в производстве) у одной из компаний могут значительно повлиять на результат парной идеи.

- Геополитические риски: Новые санкции или изменения в мировой торговле могут повлиять на спрос и цены как на золото, так и на никель непредсказуемым образом.

- Ликвидность: Хотя обе компании высоколиквидны, резкие движения рынка могут временно повлиять на возможность исполнения ордеров по желаемой цене.

Дисклеймер:

Редакция top-mob.com выражает благодарность руководству Финама за предоставленную информацию для подготовки данного обзора. Представленная информация носит исключительно аналитический и ознакомительный характер и не является инвестиционной рекомендацией. Инвестиции на финансовых рынках сопряжены с риском потери капитала. Перед принятием инвестиционных решений рекомендуется провести собственное исследование или проконсультироваться с квалифицированным финансовым советником.

Рекомендации:

- Деформация сеток: новый подход на основе нейронных операторов

- Новые смартфоны. Что купить в марте 2026.

- Российский рынок акций: нефть, ставки и дивиденды: что ждет инвесторов в ближайшее время? (05.03.2026 16:32)

- Лучшие смартфоны. Что купить в марте 2026.

- vivo iQOO Z10x ОБЗОР: яркий экран, удобный сенсор отпечатков, объёмный накопитель

- Нефть и бриллианты лидируют: обзор воскресных торгов на «СПБ Бирже» (08.03.2026 16:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- Ближний Восток и Рубль: Как Геополитика Перекраивает Российский Рынок (02.03.2026 20:32)

- Руководство по Stellaris — Полное прохождение на 100%

- Неважно, на что вы фотографируете!

2025-07-08 22:25