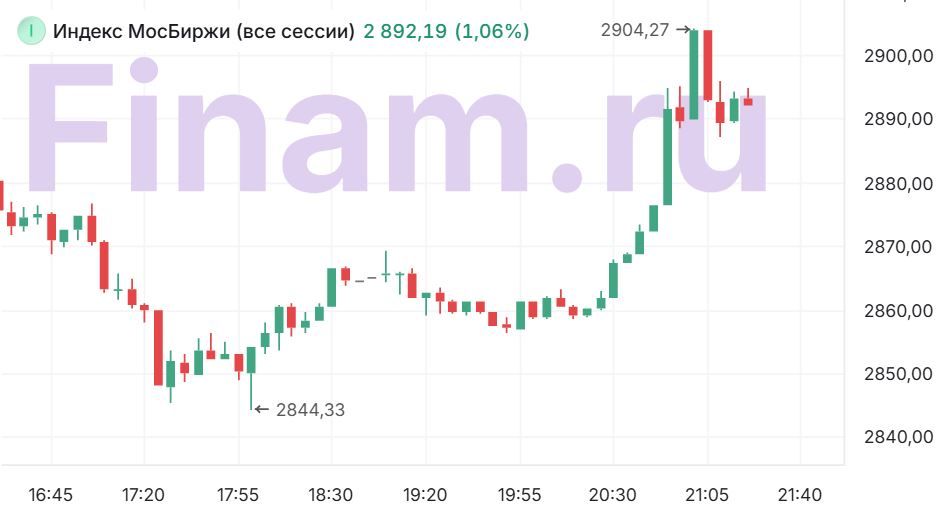

17 апреля 2025: Индекс МосБиржи впервые почти за две недели преодолел отметку 2900 на фоне геополитической интриги и укрепления рубля

Отчёт подготовлен на основе новостного дайджеста, актуального на вечер 17 апреля 2025 года. Каждый раздел содержит глубокий анализ экономической и рыночной ситуации на текущий момент.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"1. Макроэкономический обзор

Глобальная экономическая ситуация в настоящий момент характеризуется сложной балансировкой между локально позитивными сигналами и сохраняющейся неопределённостью, преимущественно из-за геополитической напряжённости и денежно-кредитной политики ведущих мировых регуляторов.

-

Геополитика и Российская экономика: Главным драйвером как для российского фондового рынка, так и для валютных котировок остаются геополитические новости, в первую очередь касающиеся российского конфликта с Украиной. Выступление экс-президента США Дональда Трампа на вечерней сессии 17 апреля стало сенсационным фактором — его ожидание от России предложения по прекращению огня (возможна даже подача сигнала в ближайшие дни) вывело индекс МосБиржи выше 2900 пунктов впервые с 4 апреля. Несмотря на это, аналитики отмечают, что рынок пока не может укрепиться над уровнем 2900 из-за сохраняющихся рисков и сомнений, а для долгосрочного «разбега» может потребоваться откат до уровня около 2750 пунктов.

-

Денежно-кредитная политика Банка России: ЦБ РФ стоит на пороге принятия решения о ключевой ставке. Несмотря на тенденцию снижения недельной инфляции (0,11% на прошлой неделе против 0,16% неделей ранее), инфляционные ожидания населения в апреле неожиданно выросли с 12,9% до 13,1%. Основные причины — рост ожиданий среди граждан с накоплениями, вероятно, связанный с повышенной неопределённостью и недавней «тарифной паникой». При этом наблюдаемая инфляция снизилась до 15,8%, что является положительным сдвигом. Сочетание этих факторов, а также устойчивый дефицит трудовых ресурсов, в том числе из-за высокой занятости в оборонном секторе, приводит к тому, что регулятору сложно будет пойти на существенное снижение ставки — скорее всего, будет сохранена осторожная «нейтральная» позиция.

-

Глобальный фон: В США ситуация неоднозначна: строительный сектор ослаб (падение числа новых домов на 11,4% в марте), производственная активность регионального ФРС Филадельфии резко сократилась (индекс провалился до -26,4 в апреле), что сигнализирует о возможном замедлении экономического роста. При этом рынок труда по-прежнему напряжён: число первичных заявок на пособие по безработице снизилось до 215 тысяч, что ниже ожиданий.

Европейский Центробанк уменьшил ставки на 25 базисных пунктов, что усилило ожидания смягчения денежной политики в регионе и поддержало локальные рынки.

2. Анализ финансовых рынков

Рынок акций

Российский фондовый рынок завершил четверг умеренным ростом, что стало результатом сочетания позитивных геополитических сигналов и укрепления национальной валюты. Основные показатели:

- Индекс МосБиржи: +0,12% за день, закрылся на 2865,32 пункта, но вечером удалось подняться выше 2900 пунктов (максимум с 4 апреля) на фоне заявлений Трампа, достигнув прироста свыше +1% (до 2900+).

- Индекс РТС: +0,82%, закрытие на уровне 1100,51 пункта, подкреплённый укреплением рубля и позитивными новостями по нефтяному сектору.

- Лидеры роста: «РуссНефть» +6,13%, «Роснефть» +5,24%, «Мосэнерго» +4,65%, «АЛРОСА» +4,55%, «СПБ Биржа» +4,33%, ВТБ +3,22%, «Газпром» +2,82%.

Совет директоров «АЛРОСА» решил не выплачивать дивиденды из-за отрицательного денежного потока во II половине 2024 года, однако компания планирует существенное наращивание запасов алмазов (>50 млн карат), что может стать базой для будущих успехов. - Акции «Полюса» (-1.36%), «Сегежи» (-1.09%), ТМК (-0.76%) скорректировались в рамках общей переоценки золота и слабой отчетности.

- Отдельным событием стала отчетность АФК «Система» с ростом выручки на 17,8% и рыночной реакцией +0,4% на акции.

Валютный рынок

Рубль продолжает демонстрировать силу, укрепившись к основным валютам на фоне снижения курса доллара и евро:

- Доллар по курсу ЦБ РФ упал до 82,02 рубля (-0,69% за сутки), фьючерсы на доллар снизились до 84,80 рубля (-0,85%).

- Евро на Московской бирже составил 93,25 рубля (-0,09%).

- Юань укрепился к рублю на 1,81% – до 11,06 рубля.

Сырьевые рынки

На фоне позитивных ожиданий по торговым переговорам между США и КНР и снижения вероятности дальнейшего ужесточения тарифов, нефть продолжала восстанавливаться:

- Brent к вечеру кросс-сессии прибавила 3,34% и торгуется в районе $68,05 за баррель.

- Light Sweet выросла на 3,76% до $64,80 за баррель.

- Цены на золото откатились от недавнего максимума и снизились на 1,36% до $3297,64 за унцию.

Зарубежные рынки

Американские фондовые индексы показали разнонаправленную динамику:

- Dow Jones снизился на 1,22% до 39 185,67 пункта.

- S&P 500 вырос на 0,22% до 5 290,51 пункта.

- Nasdaq 100 практически без изменений (-0,03%).

Негативно выделились акции UnitedHealth (-22,9%) после пониженного прогноза прибыли, а позитивно — Eli Lilly (+14,3%) благодаря успешным испытаниям нового препарата для похудения.

Американские компании из технологического и финансового секторов, такие как NVIDIA, демонстрируют впечатляющие результаты. NVIDIA, главный поставщик ИИ-чипов с рыночной долей около 80%, показала рост выручки за IV квартал 2025 финансового года на 77,9% г/г до $39,3 млрд, скорректированную прибыль на акцию +71,2%. Это подтверждает статус компании одного из лучших вложений в секторе технологий.

3. Основные риски

- Геополитическая нестабильность: Главным фактором неопределённости остаются переговоры по российско-украинскому конфликту. Любое негативное заявление или эскалация могут быстро привести к резким откатам российского рынка и ослаблению рубля.

- Денежно-кредитная политика ЦБ РФ: Несмотря на некоторую инфляционную стабилизацию, высокие инфляционные ожидания и бюджетные риски могут потребовать повышения ставки, что приведёт к ужесточению финансовых условий и снижению ликвидности.

- Внешние экономические факторы: Спад производственной активности и роста экономики в США, а также политика ФРС (хотя сейчас предполагается сохранение ставок без изменений) способны повлиять на спрос на российские активы и сырье, тем самым ограничивая экспортные доходы.

- Сырьевые цены и торговые конфликты: Цены на нефть и металлы остаются уязвимыми к негативным торговым новостям и возможным протекционистским мерам, что создаёт дополнительный риск для российских компаний сырьевого сектора.

- Корпоративные решения по дивидендам: Отказ таких крупных компаний как «АЛРОСА» и ТМК от дивидендных выплат ограничивает доходность для инвесторов и может влиять на привлекательность бумаг.

4. Инвестиционные идеи

4.1 Консервативная идея

Покупка акций «Сбербанка» с удержанием на горизонте 6-12 месяцев

Обоснование: «Сбер» сохраняет крепкую дивидендную политику — не менее 50% прибыли по итогам 2024 года будет направлено на дивиденды, что обеспечивает стабильный денежный поток для инвесторов. Банковский сектор адаптируется к текущей макроэкономической среде, и при постепенном смягчении денежно-кредитной политики ЦБ РФ и стабилизации инфляции можно ожидать устойчивого роста прибыли «Сбера».

Расчёты:

- Текущая дивидендная доходность около 7-8% на базе ожидаемой прибыли.

- Умеренный потенциальный рост цены акции 10-15% при позитивном разрешении геополитики и экономическом восстановлении.

- Общий ожидаемый доходность: 17-23% с поддержкой высокой ликвидности и устойчивой дивидендной базы.

- Риски минимизируются за счёт диверсификации в крупный устойчивый банк и сохраняющегося государственного участия.

4.2 Рискованная идея

Инвестиции в акции «РуссНефти» на фоне новостей о возможном прекращении огня и роста котировок на нефть

Потенциал роста: После новостей Дональда Трампа рынок уже дал первую реакцию: акции «РуссНефти» выросли более чем на 6%. Если переговоры действительно приведут к значимым положительным результатам, курс нефти получит дополнительный драйвер, что отразится на результатах добывающих компаний.

Риски: Высокая зависимость котировок от нестабильной геополитики, возможные санкции или эскалация конфликта могут привести к сильным коррекциям и потерям. Акция волатильна, и рекомендуется фиксировать прибыль частично при достижении целевых уровней.

Рекомендации по целевым ценам: Учитывая текущий рост и динамику нефти, целевой уровень — прирост ещё около 15-20% от текущих значений при достижении позитивного геополитического сценария. Стоп-лосс рекомендуется на уровне 7-10% ниже входа для минимизации потерь.

Заключение

Российский фондовый рынок и связанные с ним валютные и сырьевые сегменты продолжают зависеть от баланса между геополитикой и экономической фундаментальностью. В ближайшие недели ключевыми драйверами остаются ход переговоров по украинскому конфликту, решения Банка России о ставках и динамика мировых цен на энергоносители. В таком контексте инвесторам стоит сочетать внимание к дивидендным бумагам с возможностями получения сверхдоходов в моменты улучшения геополитического фона.

Для глобальных инвесторов важны сигналы из США — инфляция замедляется, но есть признаки спада производства и замедление строительства домов, что требует концентрации на защитных и технологических секторах.

Редакция top-mob.com выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Нейросети как посредники: этика и границы взаимодействия с разумом

- Oppo Find X9 Ultra ОБЗОР: большой аккумулятор, скоростная зарядка, чёткое изображение

- Неважно, на что вы фотографируете!

- Российская экономика: замедление, дивиденды и ожидания снижения ставки ЦБ (02.04.2026 00:32)

- Калькулятор глубины резкости. Как рассчитать ГРИП.

- Российский рынок: Рубль, Нефть и Корпоративные Истории – Что Ждет Инвесторов? (02.04.2026 23:32)

- vivo iQOO Z11 Turbo ОБЗОР: огромный накопитель, отличная камера, много памяти

- Обзор объектива Fujinon XF60mm F2.4 R Macro

- Huawei Enjoy 90 Plus ОБЗОР: плавный интерфейс, большой аккумулятор, удобный сенсор отпечатков

- Российский рынок: От прибыли «Россетей» до геополитики и перспектив ретейла (31.03.2026 18:32)

2025-04-17 22:20