Обновлено: понедельник, 28 апреля 2025, 10:26 МСК

1. Макроэкономический обзор

Наступившая неделя на финансовых рынках России и мира начинается на фоне одновременного сосуществования целого комплекса сложных и противоречивых факторов, влияющих на динамику активов и настроения инвесторов.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"В глобальном контексте сохраняется неопределенность относительно перспектив американской и китайской экономик. США демонстрируют признаки некоторой осторожности, вызванной торговой политикой — несмотря на заявления Дональда Трампа о прогрессе в переговорах с Китаем, подтверждений реального смягчения тарифов пока нет. Это создает дополнительное давление на американский рынок и повышает риски рецессии, что частично отразилось и в сдержанном развитии фондовых индексов азиатских стран (MSCI Asia-Pacific +0,1%, Nikkei +0,9%). В Европе преобладают умеренно позитивные настроения — европейские фьючерсы показали рост в районе +0,2–0,3%. При этом инвесторы с осторожностью ждут данных по инфляции и решения Еврокомиссии и Банка Японии, которые могут задать новый тренд мировой финансовой политики.

В России макроэкономическая картина осложняется сочетанием смягчения монетарной риторики Банка России с продолжающейся высокопроцентной ставкой, достигающей 21%. С одной стороны, ЦБ РФ фиксирует замедление инфляции и охлаждение спроса, что дает надежду на снижение ставки уже во второй половине года. С другой — бизнес и банковский сектор продолжают испытывать стресс от высокой стоимости заимствований и ограничений кредитования, что приводит к стагнации отраслей промышленности и снижению темпов выпуска многих товаров, особенно в гражданском сегменте производства. Это подтверждают данные Центра макроэкономического анализа и краткосрочного прогнозирования: производство гражданских товаров сокращается, в том числе — продуктов питания, стройматериалов и металлургии.

Динамика промышленного производства подкрепляется корпоративными результатами, которые показывают разнонаправленное развитие. В частности, МГКЛ продемонстрировала впечатляющий рост чистой прибыли за 2024 год на 50%, в то время как АФК «Система» страдает от долговой нагрузки и убытков, связанных с ростом финансовых расходов на фоне высоких ставок. Важным позитивным фактором остается устойчивость и рост банковского сектора, яркий представитель которого — Сбербанк с увеличением чистой прибыли на 9,7% в 1 квартале 2025 года.

Валютный рынок сейчас демонстрирует умеренное укрепление рубля к основным валютам на фоне налогового периода и повышенного предложения иностранной валюты экспортерами. Однако давление на рубль сохраняется из-за ожиданий роста спроса на валюту в преддверии длинных майских праздников и сохраняющихся геополитических рисков.

2. Анализ финансовых рынков

Акции

Российский фондовый рынок показал уверенный рост в конце прошлой недели: индекс МосБиржи поднялся на 2,5%, закрепившись выше отметки 3000 пунктов (3006,14 п.). Значительную поддержку рынку оказали новости о прогрессе в переговорах между Россией и США, а также позитивные заявления Трампа по снижению торговых барьеров, повлиявшие на улучшение рыночного риск-аппетита.

В лидерах роста оказались нефтегазовые и технологические компании, особенно бумаги НОВАТЭКа (+5,3%), Яндекса (+1,8%) и Газпрома (+4,1%). Рост НОВАТЭКа частично обусловлен ожиданиями скорого закрытия дивидендных гэпов. Тем не менее акции «Газпрома», «ПИКа» и ВКонтакте демонстрируют фундаментальную слабость, и аналитики «Цифра Брокер» предупреждают инвесторов о возможной коррекции. Ожидаются локальные спекулятивные колебания в узком диапазоне 2943–3060 пунктов по индексу МосБиржи.

Технический анализ показывает, что индекс МосБиржи торгуется в устойчивом восходящем канале с поддержками около 2940–2950 пунктов. Однако на уровне 3050 пунктов рынок сталкивается с сопротивлением и продавцами, поэтому вероятна краткосрочная консолидация или откат.

Облигации и долговой рынок

Рынок облигаций Российской Федерации продолжает демонстрировать признаки стабилизации. Индекс RGBI вырос за неделю на 1,01%, превысив отметку 109 пунктов. Доходности по государственным облигациям двигаются вниз: двухлетние бумаги снизились с 17,07% до 16,87% годовых. При этом сохраняется небольшая инверсия кривой доходности, что исторически может указывать на ожидания снижения ключевой ставки в будущем.

Инвесторы продолжают накапливать длинные ОФЗ и корпоративные облигации с фиксированным купоном в ожидании снижения ставки Банка России. Однако, учитывая сохраняющийся высокий уровень ключевой ставки (21%), стоимость заимствований для корпоративного сектора остается высокой, что ограничивает спрос на новые выпуски и сдерживает кредитование.

Валютный рынок

Российский рубль демонстрирует смешанную динамику. В краткосрочной перспективе на фоне налогового периода рубль получает поддержку за счет предложения иностранной валюты экспортерами, что способствовало росту пары USD/RUB до 82,78 и EUR/RUB до 94,14. Тем не менее аналитики прогнозируют вторая половина недели может принести ослабление рубля под давлением роста спроса на иностранную валюту в преддверии праздничных дней.

Особое внимание уделяется паре CNY/RUB, по которой отмечается формирование технической дивергенции и потенциально наблюдается база для дальнейшего ослабления рубля в среднесрочной перспективе. Долгосрочные позиции по CNY/RUB считаются перспективными для инвестирования с учетом глобальных экономических трендов и валютной политики.

Сырьевые товары

Цены на нефть марки Brent продолжают умеренный рост, достигнув $67,14 за баррель, а WTI — $63,35. Это происходит на фоне снижения напряженности торговых тарифов между США и Китаем, что положительно отражается на ожиданиях мирового спроса. Тем не менее, рынок продолжает испытывать боковую динамику, что указывает на сохранение неопределенности.

Золото корректируется немного вниз — до $3307 за унцию после недавних максимумов на $3500. Несмотря на снижение, экспертное мнение склоняется в пользу восстановления тренда роста в среднесрочной перспективе ввиду геополитических рисков и общей нестабильности в мире.

3. Основные риски

- Долговая нагрузка и стоимость финансирования: Сложная ситуация с долговой нагрузкой АФК «Система», где финансовые расходы выросли на 78% и ставка по займам достигла 21%, создает системный риск снижения инвестиционной привлекательности и возможных убытков для кредиторов.

- Монетарная политика ЦБ РФ: Несмотря на ожидаемое смягчение во второй половине 2025 года, до того момента сохраняется высокая ставка (около 21%), сдерживающая кредитование и рост бизнеса.

- Геополитика: Неопределенность и возможность эскалации конфликта вокруг Украины крайне негативно влияют на динамику рынка, вызывая волатильность и потенциальные резкие откаты индексов и валютных курсов.

- Потенциал коррекции на рынке акций: Рост фондового рынка к апрельским максимумам стагнирует у границ технических уровней сопротивления (около 3050 пунктов по МосБиржи). В случае фиксации прибыли инвесторами возможны спады, особенно в бумагах с «слабой» фундаментальной базой (например, Газпром, ПИК, ВК).

- Промышленная стагнация и снижение производства: Продолжающееся сокращение выпуска продукции в гражданском секторе промышленности России и уязвимость некоторых секторов создают предпосылки для замедления экономического роста.

4. Инвестиционные идеи

Консервативная идея

Накопление длинных позиций в ОФЗ с фиксированным купоном

Долговой рынок РФ сегодня выглядит оптимальным инструментом для инвесторов, ориентированных на сохранность капитала и стабильный доход. При сохранении ключевой ставки в диапазоне 19,5–21,5% доходности облигаций с двойным ААА-рейтингом и фиксированным купоном примерно составляют 14–17% годовых, что значительно превышает инфляцию и гарантирует положительный реальный доход.

Так, средняя ставка по крупнейшим выпускам ОФЗ на 5–7 лет находится в районе 15,5%. Даже при ожидании постепенного снижения ставки ЦБ во второй половине года с возможностью роста цен на облигации (то есть снижения доходности), данный сегмент предлагает привлекательный риск/доход.

| Показатель | Значение |

|---|---|

| Длительность облигаций (лет) | 5–7 |

| Средняя доходность | 14,8–16,9% годовых |

| Риск снижения стоимости на фоне роста ставки | Средний, но снижается к концу года |

Рекомендуется накапливать позиции постепенно, уделяя внимание бумагам с высокой ликвидностью и рейтингом не ниже AA. Такой ход позволит минимизировать риски и сохранить деньги при возможной волатильности.

Рискованная идея

Инвестиция в акции АФК «Система»

Несмотря на текущую долговую нагрузку и негативные финансовые показатели, акции АФК «Система» могут представлять интерес для агрессивных инвесторов, рассчитывающих на долгосрочное восстановление после коррекции и улучшение конъюнктуры.

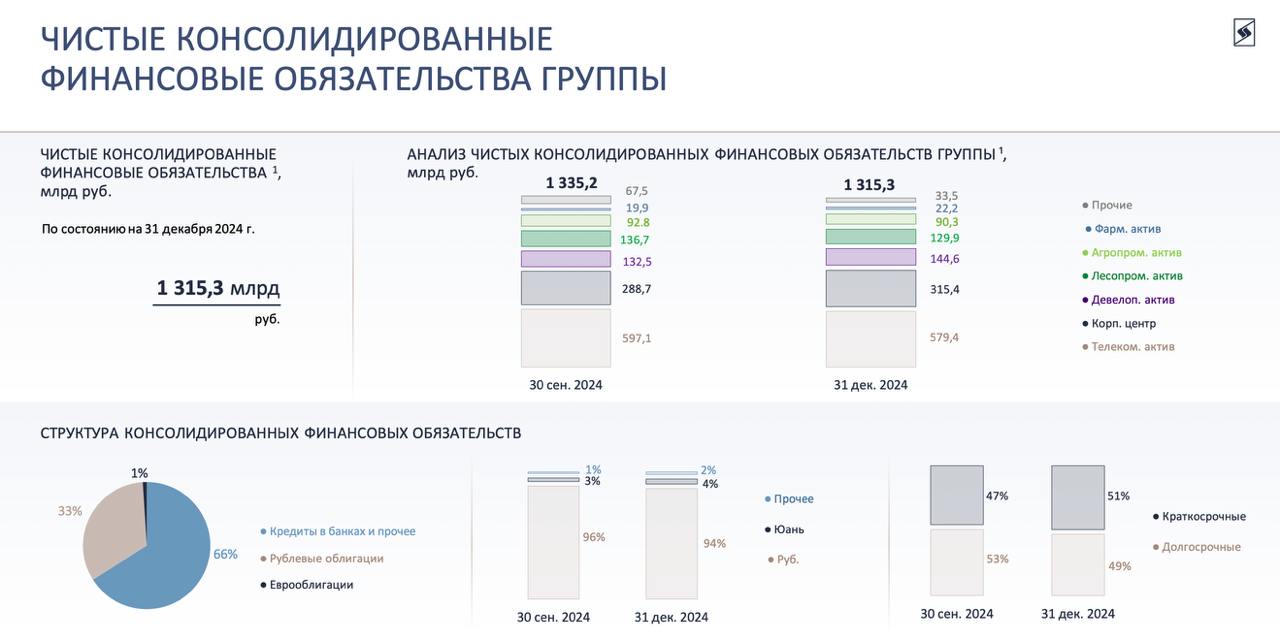

Текущие проблемы: чистый убыток в 11 млрд рублей за 2024 год, резкий рост финансовых расходов, удвоение процентных выплат по долгам до 217 млрд рублей, а также увеличение краткосрочных обязательств до 1,7 трлн рублей.

Тем не менее, консолидированная выручка увеличилась на 17,8% до 1,2 трлн рублей, сильный рост показали девелоперский (+48%), медицинский (+21%) и телеком-сегменты (+16%), что говорит о наличии долгосрочного потенциала. Размещение IPO дочерних компаний, если состоится, может стать катализатором для консолидации долговой нагрузки и роста капитализации.

Риски — потенциальное продолжение повышения процентных ставок, неопределенность с IPO дочерних компаний, возможное ухудшение общей экономической ситуации, высокая краткосрочная долговая нагрузка.

Потенциальный рост — при улучшении внешних условий и снижении ставок возможен отскок акций в диапазон +30-50% от текущих уровней, особенно за счет улучшения операционной эффективности и реструктуризации долгов.

Важно: такая инвестиция требует жесткого соблюдения стоп-лоссов и готовности к высокой волатильности.

Заключение и дисклеймер

Рынки остаются под влиянием сложной комбинации факторов — макроэкономических, политических и корпоративных. Несмотря на позитивные сигналы по некоторым секторам и активам, высокая неопределенность требует осторожности, грамотного диверсифицированного подхода и готовности к волатильности.

Редакция top-mob.com выражает благодарность руководству Сбербанка за предоставленную информацию, ставшую основой для подготовки данного обзора.

© 2025 Top-mob.com. Все права защищены.

Рекомендации:

- Xiaomi Redmi R70m ОБЗОР: большой аккумулятор, плавный интерфейс

- Как сделать фотографию резкой.

- 10 лучших OLED ноутбуков. Что купить в июне 2026.

- Российский рынок: от инфляции к инвестициям: что ждет инвесторов? (11.06.2026 02:32)

- Обзор Motorola Edge 50 Fusion

- Huawei Mate 80 Pro ОБЗОР: много памяти, большой аккумулятор, огромный накопитель

- Cubot Note 60 ОБЗОР: плавный интерфейс, большой аккумулятор

- Прогнозы цен на CC: анализ криптовалюты CC

- Калькулятор глубины резкости. Как рассчитать ГРИП.

- Nikon D7200

2025-04-28 10:36