Эксклюзивный анализ рынка на 30 мая 2025: Рынки в ожидании и неожиданности: Что готовит ближайшее будущее

30 мая 2025, 10:08

Потрясающие новости о прибыльности SFI за первый квартал 2025 года и предстоящем снижении ставок ЦБ вызывают бурю на финансовых рынках — узнайте все подробности прямо сейчас!

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"1. Макроэкономический обзор

Глобальная экономическая ситуация в конце мая 2025 года остается насыщенной событиями и тенденциями, формирующими динамику финансовых рынков. Основные международные показатели показывают признаки замедления инфляционных процессов, укрепление национальных валют и подготовку к возможным изменениям в монетарной политике ведущих центробанков. Внутри России ситуация развивается на фоне политических и экономических рисков, связанных с геополитической обстановкой, а также внутренними экономическими и корпоративными новостями.

Глобальный контекст инфляции и процентных ставок

Наиболее заметной тенденцией на международных рынках является продолжительное снижение инфляционных ожиданий. В США и Евросоюзе последние данные по инфляции указывают на ее замедление, что создает предпосылки для смягчения монетарных условий. В частности, Федеральная резервная система (ФРС) остается под давлением как со стороны политиков, так и рынка, и уже рассуждает о возможности снижения базовой ставки после завершения текущего цикла повышения. Аналитики ожидают, что в июне 2025 года ставка может снизиться до уровня 4%, что положительно скажется на стоимости заимствований и инвестициях.

В Евросоюзе Европейский центральный банк (ЕЦБ) также готовится к ряду мер смягчения, однако его действия могут быть более осторожными. Внутри России ситуация связана с предстоящим заседанием Центробанка 6 июня: несмотря на снижение инфляции до 9,78% годовых, регулятор может сохранить ключевую ставку на уровне 21%, что создает условия для стабилизации и дальнейших позитивных ожиданий относительно рынка облигаций.

Внутренняя инфляция и слабый спрос на национальную валюту в течение мая позволяют предположить, что основные глобальные стимулирующие меры будут иметь воздействие в среднесрочной перспективе, а не в краткосрочной. В результате большинство аналитиков прогнозируют смягчение денежно-кредитной политики в следующих кварталах, что оставляет открытыми возможности для повышения привлекательности активов с фиксированным доходом и роста на фондовых рынках.

Важной составляющей внутренней экономической динамики является рост прибыли крупнейших компаний, таких как SFI, которая смогла показать прибыль по МСФО в размере 4,7 млрд рублей за первый квартал 2025 года. Такой показатель однозначно свидетельствует о позитивных драйверах внутри сектора, несмотря на общую волатильность рынка и геополитическую напряженность.

Геополитические события и их влияние

Обострение геополитической ситуации продолжает оказывать существенное влияние на настроения инвесторов. Переговоры между Россией и Украиной, запланированные на 2 июня в Стамбуле, вызывают повышенное внимание, хотя их исход остается неопределенным. В ожидании возможных позитивных или негативных решений участники рынка проявляют осторожность, что отражается в волатильности на валютных и фондовых площадках.

В США продолжается дискуссия относительно торговых пошлин и торговых ограничений. Вчера федеральный суд признал законность отмененных ранее тарифов, что усиливает нервозность на американских биржах и укрепляет защитные активы — например, йену и золото. В результате индекс Nikkei 225 снизился на 1,7%, а мировые биржи в целом держат снижательный тренд.

Стоит отметить, что заявления главы ФРС о независимости монетарной политики и жесткая позиция американского руководства по торговым вопросам рано или поздно могут создать дополнительные волны неопределенности, которые будут отражаться и на российских рынках.

Образцы реакции рынков на внешние шоки

- Нефть и сырье: В связи с ожиданиями повышения добычи на 411 тысяч баррелей в сутки на заседании ОПЕК+ в субботу, цены на нефть сорта Brent снизились до уровня 63 доллара за баррель. Такая динамика создает давление на нефтегазовые акции, особенно на примере российских компаний, у которых рост затрат может снизить прибыльность. В то же время, слабая динамика нефти ограничивает развитие локальных ралли на этом сегменте.

- Курс валют: На фоне укрепления рубля (до 78,5 за доллар) инвесторы переживают о возможных ложных сигналах, связанных с надеждами на геополитический прогресс. Внутри России валютная ситуация остается сложной: юань продолжает укрепляться краткосрочно до 10,86 рубля, однако аналитики считают, что в среднесрочной перспективе ожидается возвращение к ослаблению рубля в отношении всех валют, включая юань.

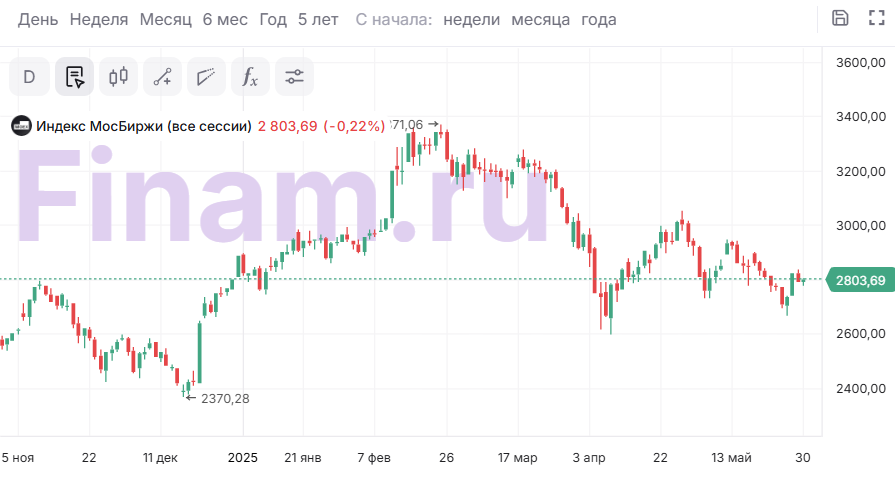

- Акции: Российский рынок в пятницу начался с небольшой коррекции — индекс МосБиржи снижался на 0,21%. Наиболее заметным фактором стали новости о задержании руководства компаний, например, ТГК-14, которое потеряло более 10% на фоне подозрений в мошенниччестве. В то же время акции ряда иностранных и российского эмитента демонстрируют небольшие позитивные тенденции, вызванные ожиданиями возможного снижения ставки ЦБ.

2. Анализ финансовых рынков

Акции и фондовые индексы

Рынок акций в России демонстрирует неоднозначную динамику. В пятницу утром индекс МосБиржи открылся снижением на 0,21%, продолжая колебаться в диапазоне 2750–2800 пунктов. Несмотря на локальный оптимизм в целом за неделю, последние новости о задержании крупных руководителей и угрозы санкционного давления оказали давление на подсекторидивидендных и закредитованных компаний. Внутренние корпоративные новости, такие как отчетности «Сбербанка«, «Интер РАО» и SFI, подтверждают, что внутренний фундамент остается устойчивым, несмотря на внешние сложности.

По мнению экспертов, сейчас рынок находится в состоянии консолидации, и для дальнейшего роста необходимы позитивные новости или значительное снижение опасений по геополитике. Целевые значения по МосБирже — 2840 пунктов — остаются актуальными, при этом риск ухудшения сценария подчеркивается возможным возвратом к уровням 2740–2750 пунктов.

Валютный рынок и его динамика

Рубль на утренних торгах продолжил укрепляться, достигнув курса 78,5 рубля за доллар USD. Такое движение обусловлено, в основном, ожиданиями по снижению ставки ЦБ и относительной стабильностью внутренней экономики. Однако аналитики предостерегают, что эти укрепления могут оказаться временными — особенно учитывая, что фактор политической неопределенности, такой как возможное достижение договоренностей в Стамбуле, еще не реализован.

На валютных площадках наблюдается снижение курса юаня на 1,4% до 10,86 за юань, что связано с возможной активностью крупных экспортеров и проведением дивидендных выплат. В ближайшие часы возможны колебания в диапазоне 10,7–11 рублей за юань, с ценностным движением скорее в сторону ослабления российского рубля в среднесрочной перспективе.

Краткосрочные прогнозы показывают, что укрепление рубля выглядит неустойчивым, и в случае усиления политических и экономических рисков, коррекция в сторону ослабления вполне вероятна.

Облигационные рынки и долговые инструменты

Индекс RGBI вчера протестировал верхнюю границу диапазона 108–109 пунктов, завершив день на отметке 109,22 п. Это свидетельствует о медленном, но устойчивом восстановлении рынка государственных облигаций. Внутренние рынки рисковали корректировкой при возможных комментариях ЦБ и макроэкономических данных, однако при текущем горизонте ближайших месяцев ожидается стабилизация цен.

Оптимистичный настрой был поддержан замедлением инфляции, что дает надежду на снижение ключевой ставки уже в третьем квартале 2025 года. Согласно прогнозам, снижение ставки до уровня 20–21% способствует притоку иностранных инвестиций в долговые инструменты, увеличивая их ликвидность и привлечение капитала.

Валюты и сырье

На валютных торгах заметно укрепление рубля, связанное с ожиданиями снижения ставки и низким спросом на валюту. Однако динамика нефти остается под вопросом: цена сорта Brent снизилась до $63 за баррель, что обусловлено ожиданиями увеличения добычи и возможными изменениями в квотах ОПЕК+. В текущих условиях нефть не демонстрирует устойчивого роста и остается под давлением.

Колебания цен на нефть и валютных курсов продолжают оказывать существенное влияние на финансовые показатели экспортеров и банковского сектора.

3. Основные риски

Ключевыми рисками для финансовых рынков сегодня остаются:

- Геополитическая нестабильность: Возможные эскалации конфликта, новые раунды переговоров или негативные новости о ситуации на Украине, что может привести к усилению геополитической неопределенности и оттоку капитала.

- Рост цен на нефть и энергоносители: Возможное увеличение добычи со стороны ОПЕК+ или неожиданные факторы, которые могут привести к падению цен, негативно сказаться на нефтегазовом секторе России.

- Внутренние политические и экономические факторы: Неопределенность по будущей ставке ЦБ, политические репрессии, задержания руководителей крупных компаний или неожиданные изменения в налоговой политике могут вызвать коррекцию рынка.

- Внешние макроэкономические шоки: Рiscos расширения торговых войн, санкционных мер или нестабильности на мировых финансовых площадках, что усилит волатильность и снижение инвестиционной привлекательности российского рынка.

При сохранении текущей ситуации возможны краткосрочные коррекции и снижение индексов, а при ухудшении внешнего фона — риск более существенных просадок.

4. Инвестиционные идеи

Консервативная стратегия: Дивидендные акции и облигации

Рекомендуется вкладывать в акции крупнейших банковских структур, таких как Сбербанк и ВТБ. Последние отчеты свидетельствуют о стабильности кредитного портфеля и устойчивости к внешним шокам. Также можно рассмотреть облигации федерального займа, которые помогают снизить риски и обеспечить доходность в 8–10% годовых в условиях текущего рынка.

Неконкурентные активы — такие как долговые инструменты, надежные корпоративные облигации с высококачественным рейтингом, — обеспечивают минимизацию рисков при сохранении стабильной доходности и являются хорошей защитой в условиях неопределенности.

Рискованная стратегия: Инвестиции в сегмент энергоресурсов и экспортных компаний

Для опытных инвесторов с высокой толерантностью к рискам возможен вход в сегмент нефтегазовых компаний, особенно при условии, что нефть не опустится ниже $60 за баррель. Потенциальный рост акций связана с ожиданиями увеличения добычи и возможным снижением налоговых и экспортных барьеров.

Важно помнить о высокой волатильности данного сегмента, связанной с изменениями на рынке энергоносителей и политическими решениями. В случае успешного сценария, капитализация и доходы могут значительно увеличиться, однако возможна и существенная просадка — риск потерь до 30–50% при неблагоприятных условиях.

Редакция top-mob.com выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Лучшие смартфоны. Что купить в июне 2026.

- Oppo K14 Turbo Pro ОБЗОР: скоростная зарядка, большой аккумулятор, объёмный накопитель

- Неважно, на что вы фотографируете!

- Realme 16T ОБЗОР: удобный сенсор отпечатков, плавный интерфейс, высокая автономность

- Российский рынок в штопоре: дефицит бюджета, геополитика и падение индекса Мосбиржи (06.06.2026 01:32)

- Российский рынок: консолидация, рубль и секторные тренды – анализ ключевых событий недели (04.06.2026 11:32)

- Sharp Aquos R10 ОБЗОР: плавный интерфейс, яркий экран, объёмный накопитель

- Xiaomi Redmi R70m ОБЗОР: большой аккумулятор, плавный интерфейс

- vivo S60 ОБЗОР: объёмный накопитель, большой аккумулятор, чёткое изображение

- Российский рынок: между санкциями, ПМЭФ и дивидендными перспективами (05.06.2026 11:32)

2025-05-30 10:09