Рынки лихорадит! Нефть Brent обвалилась до $68 на фоне перемирия и сюрпризов от ФРС: что ждет инвесторов? (25 июня 2025)

Неделя подушевого перемирия: Нефтяные котировки роняют на 15%, доллар теряет почву, а инвесторы смотрят на рынок с тревожным оптимизмом — краткосрочный штиль или начало новой бури? Стратегии, риски, прогнозы и идеи: читайте подробный анализ.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"0. Макроэкономический обзор

Глобальные тенденции лета 2025 года формируются на стыке геополитики, мягкой денежной политики и глубоко волатильных сырьевых рынков. После исторического обвала нефтяных котировок — $15 вниз за двое суток — рынки постепенно приходят в себя на новостях перемирия между Израилем и Ираном.

Главная интрига дня — новая карусель на финансовых рынках после обвала Brent ниже $68,2/барр.:

- Доллар DXY — на минимумах года (97,7–98 п.), слабеет под натиском евро и фунта.

- ФРС сохраняет публичную жёсткость, но рынки делают ставку на скорое снижение ставки — возможно, уже в сентябре.

- На европейских площадках — заметное укрепление роста благодаря деэскалации Ближнего Востока и улучшению бизнес-уверенности в Германии (пример IFO).

В Азии бенчмарки прибавляют: Nikkei 225 +0,42%, CSI 300 +1,39%, Hang Seng +1,24%.

Геополитика и сырьё

Эпицентр нервозности — Ближний Восток. Несмотря на достигнутое соглашение о прекращении огня, риторика и острые заявления (Трамп, Нетаньяху, Кац) не дают инвесторам полностью «успокоиться»: газопроводные проекты, ядерные объекты Ирана, возможные атаки прокси-структур (йеменские хуситы) — всё это не уходит с радаров.

В тренде неожиданного — резкий возврат Китая к проекту газопровода «Сила Сибири 2», связанный с обеспокоенностью энергетической безопасностью и желанием снизить зависимость от ближневосточной нефти. Если проект снова запустят — энергетическая геополитика может резко поменяться в следующем полугодии.

Инфляция и ставки:

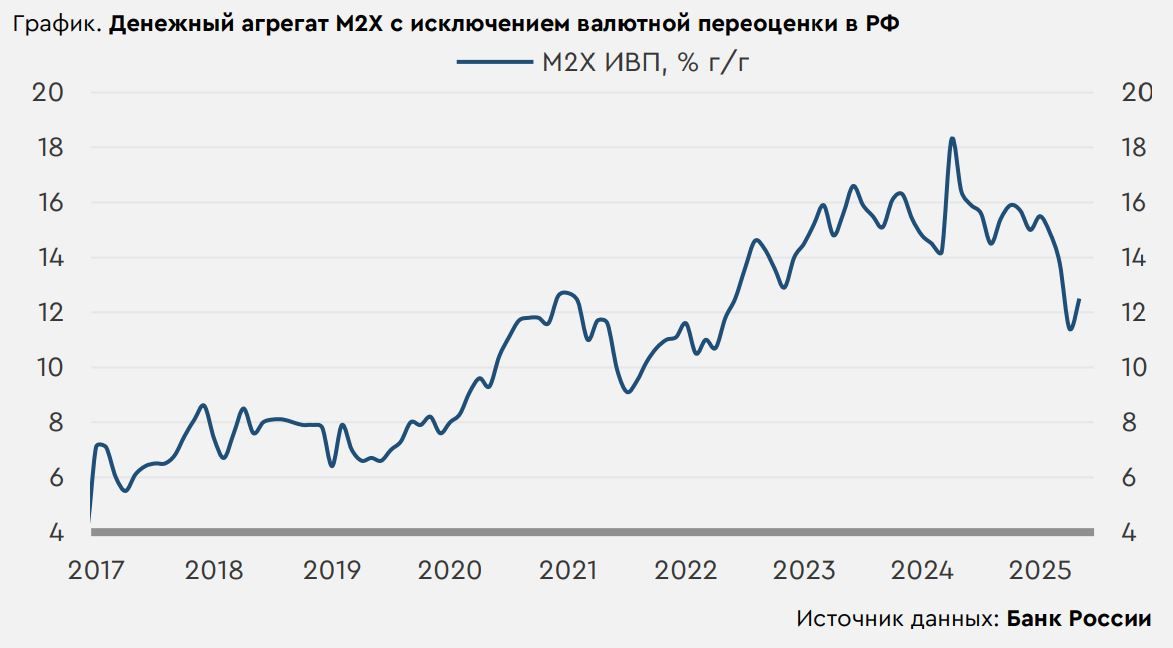

— В России: Инфляция в замедлении, рост денежной массы M2X снова ускоряется (с 11,4% до 12,5% г/г), а рынок кредитования притормаживает (кредиты для населения +2,6% г/г, для организаций +14,2% г/г). Министерство экономического развития открыто давит на ЦБ, рассчитывая на мягкий курс и снижение ключевой ставки ниже 15–16%.

— В США: Рост цен на жильё замедлился (индекс S&P/Case-Shiller +3,4% г/г — слабо), потребительское доверие падает (CB, июнь: 93 п. — хуже ожиданий).

ФРС Джером Пауэлл на днях отклоняет ультимативные требования о снижении ставок уже в июле, но не исключает такого хода «скорее раньше, чем позже» — если инфляция останется сдержанной. Остальные голоса в FOMC звучат мягче — вице-председатель Боуман, К. Уоллер уже готовы поддержать снижение ставки в июле.

Еврозона нащупывает дно: индекс IFO (Германия, июнь) — лучше консенсус-прогнозов, сектор услуг улучшает настроение. Зона евро продолжает выигрывать от деэскалации в нефти и продаж доллара.

Вывод: Мир снова перешёл в фазу «ждать и смотреть». Индикаторы волатильны, но явного ухода от риска пока нет — дивидендный сезон, приближение пика налоговых выплат, ожидания по ставкам держат большинство классов активов в диапазоне, «буксирующем» вдоль ключевых уровней.

1. Анализ финансовых рынков

Акции и российские индексы

После распродажи во вторник, обусловленной падением нефти, российский рынок осторожно возвращается к росту на фоне восстановления сырьевых цен и ожиданий дивидендного сезона. Индекс МосБиржи балансирует в коридоре 2740–2780 пунктов. Ключевые бумаги-лидеры: Совкомфлот (+2,6% р/д; катализатор — подтверждение дивидендной политики и рост экспорта в Арктике), Мосбиржа, ТГК-1. Среди аутсайдеров — ВТБ, ДВМП, Сегежа.

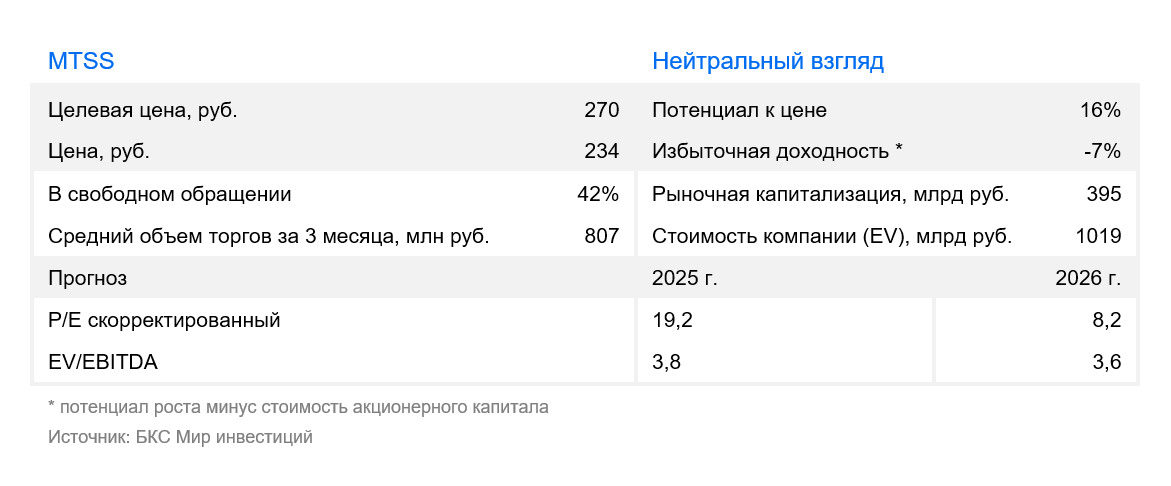

«Фишками» дня выступают акции технологических и ИТ-компаний — ВК, МТС (дивиденды, нейтральный прогноз), а также отдельные истории в энергетике на фоне ожиданий по ставке.

Облигации

Минфин активно рефинансирует длинные облигации — новые выпуски ОФЗ-ПД на 1,25 трлн рублей и допэмиссии на 650 млрд — на фоне ожиданий снижения ставки. Доходности остаются привлекательными; рекомендуются длинные выпуски с горизонтом 12–18 месяцев. Индекс RGBI держится у 113.

Корпоративные облигации востребованы (например, новые выпуски Норникеля), но инвесторы осторожно рассчитывают риски из-за ожидаемого роста расходов эмитентов в случае долгой «жёсткой» политики ЦБ.

Валютные рынки

Доллар на локальных минимумах года — DXY 97,7–98; EUR/USD на максимуме с 2021 г. — 1,16+. Фунт также на максимумах 2021 г.

Рубль укрепляется на фоне пика налоговых выплат (+30 июня) и спроса на рублевые активы: пара USD/RUB — у 78,3, юань/рубль стабилен (10,5–11).

Сырьевые рынки

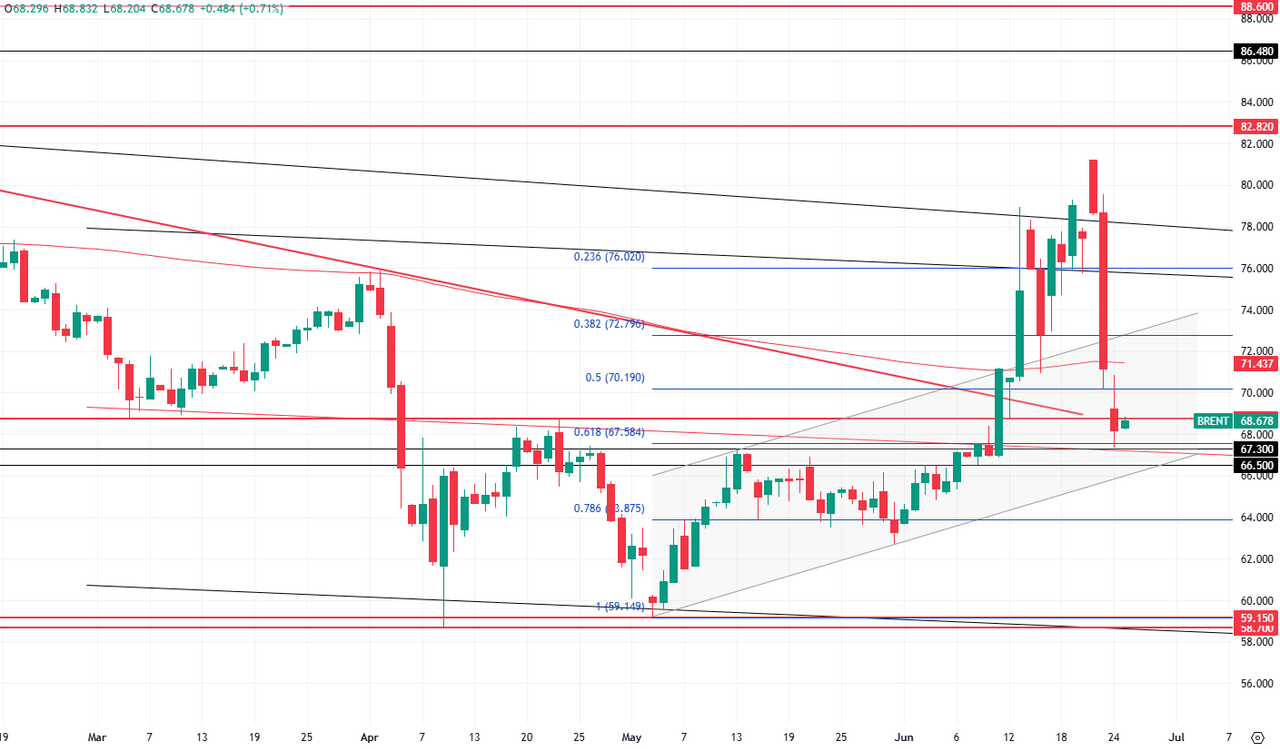

Нефть Brent — $68,2…$68,7. После панического слива и «отскока» рынок вступил в фазу волатильной консолидации, тестируя ключевые уровни $67/67,5 по поддержке и $68,75/69 по сопротивлению. Ретест кластера сверху может дать импульс вверх — или снова вернуть цены к $67, если трейдеры предпочтут фиксацию прибыли. Прогноз: диапазон $66–72/барр., целевая цена — $72 на 2–3 месяца при условии отсутствия новых потрясений.

Из данных по запасам: API — сокращение на 4,3 млн барр., ждём подтверждения EIA. События на Ближнем Востоке и новости ОПЕК+ (встреча 6 июля) могут дать новый импульс.

Драгоценные металлы

Золото консолидируется после фиксации прибыли; котировки ~ $3330/унция. Поток капитала в золото остаётся стабильным, на фоне дебатов о месте золотого резерва (Германия, Италия) и опасениях по доллару. Тренд бычий на высоких интервалах, но ближайшие недели возможна коррекция к $3300 и далее новый отскок. Целевая цена — $3450–3500 на конец года.

Краткий вывод: волатильная консолидация в нефти, вероятность плавного роста в золоте, краткосрочная поддержка в акциях, привлекательность госбондов.

2. Основные риски

- Геополитические потрясения (Ближний Восток). Формально конфликт на паузе, но сохраняющийся риск новых атак (прокси Ирана, Ормуз, парламент Ирана блокирует МАГАТЭ, заморозка ядерной программы) поднимает вероятность непредсказуемых скачков в нефти и валюте.

- Неопределённость монетарной политики ФРС и ЦБ РФ. Несогласованность сигналов между Пауэллом и остальными членами FOMC, прессинг со стороны Трампа, ожидания инвесторов снижения ставки. Если инфляция резко ускорится, коррекция рисковых активов ускорится.

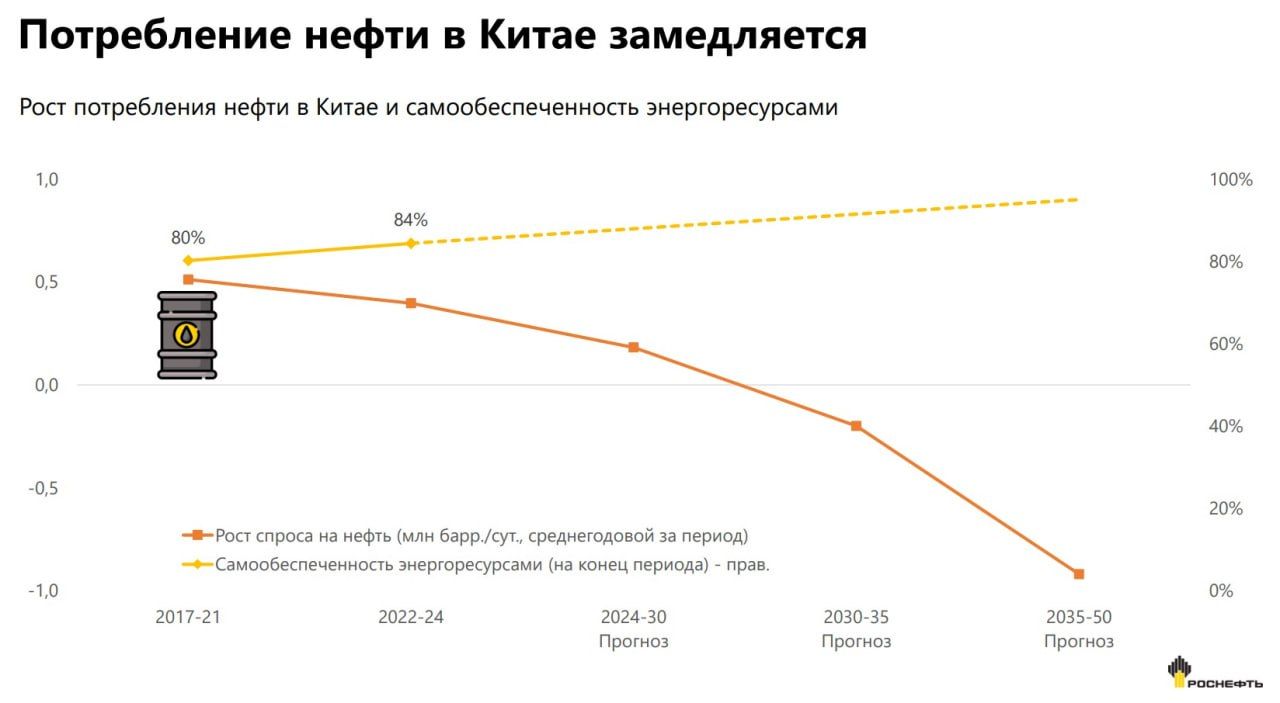

- Энергетическая стратегия Китая. Переход Китая к экспорту энергии — стратегическая угроза для российских нефтяников (снижение спроса, рост конкуренции, усиление давления на рублевые цены).

- Высокие ключевые ставки (и в РФ, и в большинстве EM). Сдерживают темпы роста потребкредитования, тормозят инвестиции, повышают нагрузку на корпоративный сектор (особенно на автолизинг, стройку, металлургию и другие капиталоёмкие отрасли).

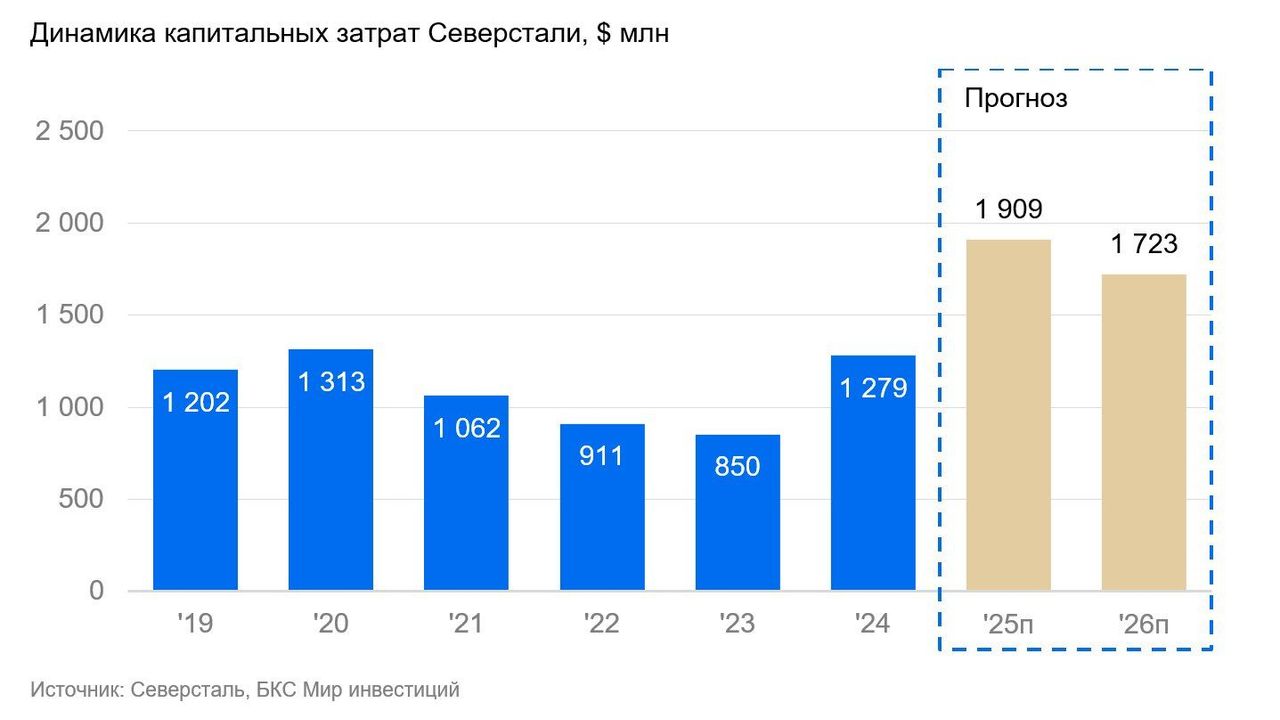

- Снижение потребления сырья (сталь, углеводороды). Тренд на электромобили в Китае и Европе, падение внутреннего спроса на сталь в РФ, падение маржинальности экспорта (пример: Северсталь — нет дивидендов минимум до 2026).

- Финансовые манипуляции и инсайдерские схемы в сырьевых рынках (нефть, золото): в условиях гиперволатильности крупные игроки могут попытаться выиграть на слухах или «постановочных» эскалациях, но рынок быстро аллоцирует риски, приводя к убыткам инсайдеров и дополнительным потрясениям.

Реализация негативных сценариев приведёт к:

- Обвалу цен на сырье (при возвращении крупных объемов экспорта на мировой рынок — снятии санкций с Ирана/Венесуэлы и др.);

- Резкому ослаблению рубля (если потоки от сырьевого сектора ослабнут при росте импорта и оттоке капитала);

- Ухудшению качества корпоративных балансов (на фоне высоких ставок, роста резервов, замедления оборота);

- Снижению денежных потоков в дивидендных историях — и опасности “дивидендных ловушек” в акциях.

3. Инвестиционные идеи

Консервативная идея: длинные ОФЗ с фиксированным купоном

В условиях уверенного ожидания снижения ключевой ставки в течение следующих 12–18 месяцев (прогноз — -100 б.п. в июле) и устойчивой госдоходности, можно зайти в длинные ОФЗ-ПД (10–15-летние выпуски), которые сегодня размещаются Минфином. Текущая доходность по длинным бумагам — 13,8–14,2% годовых, что при горизонтe в 12–18 месяцев и мягкой ДКП уменьшит риск волатильности.

Пример расчёта: Покупка на 1 млн руб. ОФЗ с доходностью 14% годовых и амортизацией без риска дефолта или досрочного погашения = чистый купонный доход 140 000 руб. в год. При падении ставок — потенциал роста рыночной стоимости еще 5–8% (двойной выигрыш).

Риски: Резкое ужесточение монетарной политики, неожиданные внешние шоки, дальнейшее обострение геополитики.

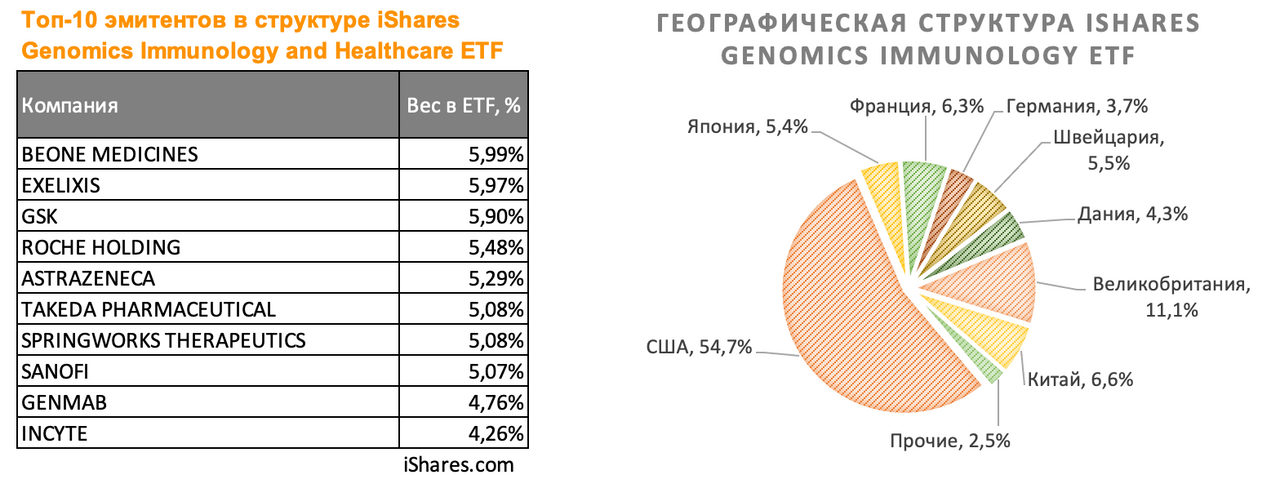

Рискованная идея: iShares Genomics Immunology and Healthcare ETF (IDNA)

Инновационный сектор биотехнологий (геномика, иммунология) переживает фазу сильнейших трансформаций; длинный рост мировой популяции, а также старение прямо поддерживают спрос на продукты генной терапии и иммунотерапии рака.

iShares Genomics Immunology and Healthcare ETF (NYSE: IDNA) отслеживает глобальный индекс компаний, специализирующихся на биофарме, анализах, диагностике. Прогноз по fond — фундаментальное недооценение и консенсус-апсайд >20%. Модельная целевая цена — $25,30 (+23,9% от текущих уровней).

Риски: Волатильность из-за большого числа малых капитализаций в индексе, высокая зависимость от политических решений в США, технологические риски, медленный выход новых разработок (типичные для биотеха «downside events»).

Дисклеймер

Редакция top-mob.com выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора. Представленные материалы и предложения не являются индивидуальной инвестиционной консультацией.

Рекомендации:

- Лучшие смартфоны. Что купить в июне 2026.

- Lenovo Legion Y70 (2026) ОБЗОР: скоростная зарядка, чёткое изображение, много памяти

- Фотографируем муравьёв с Андреем Павловым

- Обзор объектива Tokina 11-16mm f/2.8 AF

- Что купить фотографу. Рекомендации

- Honor Play 80 Pro ОБЗОР: плавный интерфейс, большой аккумулятор, удобный сенсор отпечатков

- Неважно, на что вы фотографируете!

- Blackview Oscal Tiger 12 ОБЗОР: большой аккумулятор, плавный интерфейс, быстрый сенсор отпечатков

- Honor 600 ОБЗОР: лёгкий, плавный интерфейс, скоростная зарядка

- Honor Magic8 RSR Porsche Design ОБЗОР: замедленная съёмка видео, беспроводная зарядка, чёткое изображение

2025-06-25 12:44