Макроэкономический обзор

Глобальная экономическая обстановка продолжает оставаться напряжённой, с доминирующими рисками, связанными с геополитическими факторами и внутренней динамикой крупной экономики — России. В течение июля текущего года наблюдается усиление неопределённости, обусловленной несколькими ключевыми событиями: повышенной возможностью новых санкций со стороны США и ЕС, а также внутренним позиционированием Банка России относительно дальнейшей денежно-кредитной политики.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"На международной арене усиливается напряжённость вокруг России в связи с угрозой новых вторичных санкций США, а также ростом геополитической нестабильности, связанной с конфликтом на Украине. Ожидаемые данные по инфляции и динамике ВВП США, а также возможное начало очередной фазы повышения ключевых ставок ФРС в сентябре создают дополнительную волатильность на глобальных рынках.

Российская экономика демонстрирует накопленные признаки стабилизации внутренней инфляции, которая продолжает снижаться в ряде регионов, однако внешнее давление, выражающееся в ослаблении рубля и движении по нисходящей по индексам акций, свидетельствует о сохраняющихся расследовательных и геополитических рисках. Внутренние меры — ограничения на экспорт бензина до 31 августа, а также снижение ставки Банком России до 18% — не могут полностью нивелировать негативный внешний фон.

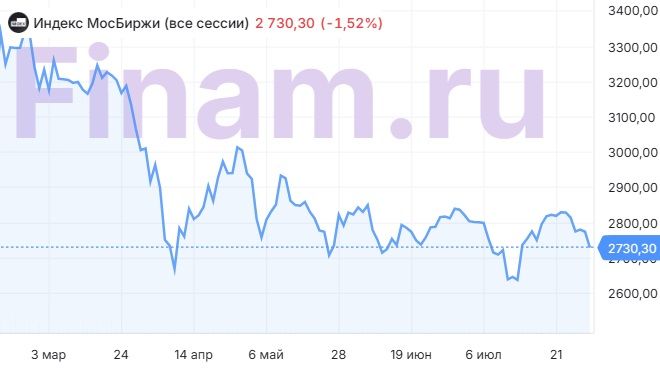

При сохранении текущего сценария можно предположить развитие трёх сценариев: базового — сохранения высокой волатильности с ценовой стабилизацией в рамках 2700-2800 пунктов по Мосбирже и диапазона 80-84 руб. за доллар; оптимистичного — постепенного укрепления российского рубля и восстановления индексов при снижении геополитической напряжённости; пессимистичного — усиления санкционных мер и продолжения снижения цен на нефть, что усложнит внутренний макроэкономический фон.

Анализ ключевых рынков

Рынок акций

Российский рынок вчера показал снижение — индекс МосБиржи упал на 1,49%, достигнув уровня 2730,98 пункта, а индекс РТС — на 1,52%, до 1081,1 пункта. Основной драйвер — комментарии и решения президента Трампа, которые сократили срок урегулирования конфликта на Украине до 10-12 дней вместо ожидаемых 50, а также угрозы новых санкций. Такой подход вызывает снижение и давления на внутренние активы, особенно в контексте ухудшения отношений с Западом.

Наиболее пострадали в вечерней сессии бумаги ВТБ (-4,96%), в связи с предстоящим заседанием совета директоров по вопросу дополнительной эмиссии, а также Аэрофлот (-3,41%) в связи с хакерскими атаками и сбоями в IT-инфраструктуре. Остальные слабо коррелированные аутсайдеры включают СПБ Биржу (-4,21%), Мечел (-3,00%), ПИК (-2,96%), АФК «Система» (-3,06%), а также Новатэк (-3,29%) — при этом рост испытывали «Норильский никель» (+1,7%), что отражает внутреннюю дифференцированность рынка и наличие сегментов, более устойчивых к внешним потрясениям.

Общий настрой рынка обусловлен сохраняющимся внешним влиянием: снижение рубля, укрепление цен на нефть и риск санкционных ограничений создают дополнительное давление, при этом значительная волатильность остается фактором, диктующим необходимость аккуратных стратегий.

Облигации и валютные рынки

Индекс гособлигаций RGBI протестировал и обновил максимумы с марта 2024 года, повысившись на 0,6% до уровня 119,15 пункта. Важным фактором является решение ЦБ РФ снизить ключевую ставку до 18%, что поддержало спрос на облигации федерального займа. Такой шаг свидетельствует о намерении Банк России диверсифицировать мягкую денежно-кредитную политику в условиях внутренней инфляционной динамики и сохранения рисков внешней турбулентности.

Экономика продолжает сталкиваться с внутренними вызовами — падением производства и снижением спроса на долгосрочные кредиты, в то время как санкционные ограничения и геополитическая напряжённость толкают курс рубля вниз. В ходе торгов на валютном рынке доллар вырос на 2,3%, достигнув отметки 83,41 рубля, а евро — на 1%, до 94,245 рубля. Очевидна тенденция общего ослабления рубля, связанная с внешними геополитическими рисками и низкой доходностью отечественных активов по сравнению с возможными альтернативами.

Прогнозы по курсам предусматривают временную стабилизацию в диапазоне 80-84 руб. за доллар и 93-97 руб. за евро в ближайшие две недели, при условии отсутствия существенных геополитических осложнений.

Рынок сырья

Цены на нефть демонстрируют устойчивый рост: Brent прибавил около 2% и достиг уровня $69,82 за баррель, Light — в районе $66,51. Основная причина — очередное увеличение добычи по инициативе ОПЕК+ на 0,55 млн баррелей в сутки в августе, что вызвало озабоченность рынка отсутствием существенных ограничений на увеличение поставок и ожидания по завершению сезона пика спроса.

Рынки воспринимают активное наращивание добычи как знак укрепления спроса, однако существует риск, что после достижения пика спроса в летний период ОПЕК+ может приостановить увеличение добычи, что поддержит текущие цены.

На фоне этого, ситуация на энергетическом рынке продолжает оставаться крайне чувствительной к геополитической обстановке и балансам спроса и предложения, особенно в контексте возможных новых санкций против России или сокращений в экспорте.

Ключевые риски

- Геополитическая тревога: Продолжающаяся напряженность в отношении России, продолжающиеся угрозы новых санкций со стороны США и ЕС, а также возможность обострения конфликта на Украине усложняют прогнозы и увеличивают вероятность внезапной волатильности.

- Геополитика и санкции: Угроза полного или частичного ограничения экспорта российской нефти и газа, особенно в свете заявлений Еврокомиссии и внутренней политической ситуации, создает риски для нефтегазового сектора и соответствующих валютных курсов.

- Валютные колебания: Ослабление рубля, вызванное внутренней денежно-кредитной политикой и внешним давлением, вызывает повышенную чувствительность к рискам и снижению инвестиционной привлекательности активов в национальной валюте.

- Ценовой баланс на энергетическом рынке: Возможные неожиданные колебания цен на нефть, связанные с регулированием добычи ОПЕК+ и геополитическими факторами, способны усилить или ослабить текущие тренды.

- Риск корпоративных дефолтов и сбои систем: Отставание в решении проблем с корпоративной задолженностью и технологическими сбоями, особенно в связи с кибератаками, также остается в сфере потенциальных беспокойств.

Инвестиционные идеи

Консервативная идея: Покупка российских гособлигаций (ОФЗ)

Потенциальный сценарий: при сохранении высокой внутренней волатильности и нестабильности внешней ситуации, облигации федерального займа остаются привлекательным инструментом для сохранения капитала в условиях высокой доходности и низких относительных рисков по сравнению с акциями. Целевой уровень доходности — около 8-9% при покупке ОФЗ с погашением в ближайшие 1-2 года. Триггером выхода станет стабилизация внешней ситуации и возвращение инвесторов к рисковым активам. Основное преимущество — высокая ликвидность и низкий риск дефолта в рамках текущей кредитно-денежной политики.

Тактическая идея: Открытие длинных позиций по отечественной нефтяной и Газпромовской секции

Потенциал: при условии уменьшения риск-аппетита рынка и стабилизации цен на нефть в диапазоне $70–75 за баррель, возможен рост акций нефтегазового сектора в диапазоне 5–10%. Факторы роста: сохранение высокого спроса на нефть, возможность санкционного ослабления и снижение геополитических рисков, а также положительная динамика по ценам на энергию. Однако, ключевым риском остаются непредсказуемые санкционные меры и внутренние конфликты между интересами государства и бизнесом.

Рекомендации:

- Рынок в ожидании ставки: что ждет рубль, нефть и акции? (20.03.2026 01:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- Искусственные мозговые сигналы: новый горизонт интерфейсов «мозг-компьютер»

- СПБ Биржа: «Газпром» в фаворе, «Т-техно» под давлением, дефицит юаней тревожит инвесторов (22.03.2026 22:33)

- Cubot Note 60 ОБЗОР: плавный интерфейс, большой аккумулятор

- Макросъемка

- vivo S50 Pro mini ОБЗОР: объёмный накопитель, портретная/зум камера, большой аккумулятор

- Российский рынок: между ростом потребления газа, неопределенностью ФРС и лидерством «РусГидро» (24.12.2025 02:32)

- Космос в деталях: Навигация по астрономическим данным на иммерсивных дисплеях

- Обзор вспышки Yongnuo YN500EX

2025-07-29 01:23