Отчёт о состоянии финансовых рынков — 20 апреля 2025, 13:21

1. Макроэкономический обзор

В начале второго квартала 2025 года глобальная экономическая картина характеризуется умеренной неопределённостью на фоне продолжающейся коррекции после расширенного периода низких процентных ставок и стимулирующих мер.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"В мировом масштабе инфляция, несмотря на усилия центральных банков, сохраняется на уровне, превышающем целевые параметры большинства развитых экономик. Усиление инфляционного давления на фоне ускорения цен на сырьевые товары и потребительских услуг заставляет центробанки придерживаться жёсткой денежно-кредитной политики, что влечёт рост ключевых ставок.

В России ситуация имеет свои особенности. Центральный банк РФ удерживает ключевую ставку на повышенном уровне, чтобы сдерживать инфляцию, остающуюся в рамках верхней границы целевого коридора — около 4-5%. Это оказывает давление на корпоративный сектор, особенно на компании с высокой долговой нагрузкой.

Особое внимание стоит уделить рынку IPO, где наблюдается появление тревожных тенденций. Как показано в докладе, представленном на XXV Международной Апрельской (Ясинской) конференции в НИУ ВШЭ, новая волна IPO российских компаний, активная в период 2022–2024 годов, на данном этапе почти заморожена. Этот простой в сегменте новых публичных размещений может негативно повлиять на доверие инвесторов и ликвидность рынка.

Замедление IPO связывают с изменением рыночной конъюнктуры и увеличением неопределённости в 2024–2025 гг., что на фоне повышения процентных ставок и нестабильности инфляционных ожиданий приводит к росту стоимости капитала и снижению инвестиционной активности эмитентов.

Источник изображения: finam.ru

Таким образом, несмотря на общую адаптацию рынков к новой макроэкономической реальности, ряд локальных факторов, в том числе снижение привлекательности IPO, ограничивают немедленный рост активов и создают предпосылки для повышенной волатильности на ближайший квартал.

2. Анализ финансовых рынков

Акции

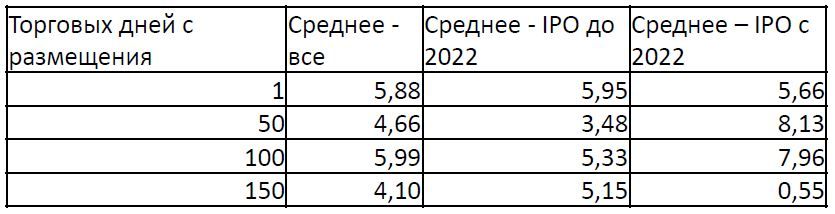

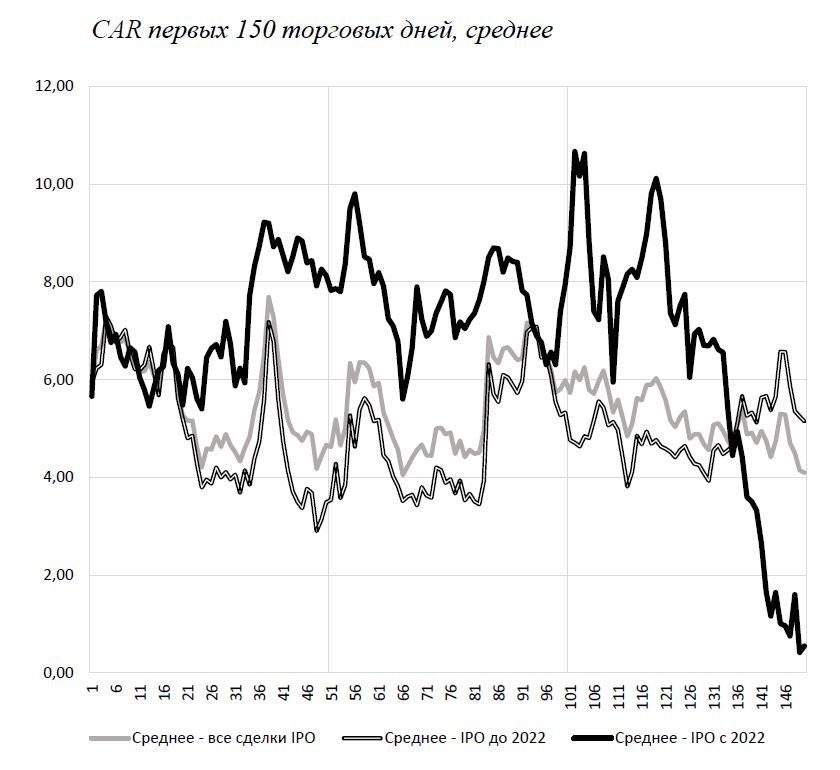

Российский рынок акций демонстрирует сдержанную динамику. Новая волна IPO, которая в 2022-2024 гг. была заметной движущей силой, практически приостановлена. В частности, средний уровень недооценки IPO снизился с 10,1% в 2023 году до критически низких 3,4% в 2024 году, что указывает на уменьшение премии за риск и рост осторожности эмитентов по отношению к инвесторам. По мере увеличения временного горизонта (150 дней после IPO) средняя кумулятивная избыточная доходность приближается к нулю — 0,55 процентных пунктов, что значительно ниже средних значений за последние 20 лет.

Это означает, что инвесторы всё меньше видят привлекательность в первичных размещениях российских компаний, что может отражать растущие риски и общую неопределённость, а также влияние более жёсткой монетарной политики и макроэкономической нестабильности.

Облигации

На российском рынке облигаций продолжается умеренный рост доходностей, что связано с сохраняющимся давлением со стороны высоких ключевых ставок Центрального банка. Инвесторы предпочитают инструменты с коротким сроком обращения из-за ожиданий дальнейших повышений ставок или продолжительной высокой волатильности.

При этом сохраняется интерес к облигациям государственных эмитентов с высокой надёжностью, особенно локального уровня, где риск дефолта минимален. В текущей ситуации рекомендуется выбирать евробонды и корпоративные выпуски с инвестиционным рейтингом и надёжной доходностью в диапазоне 7-9% годовых с возможностью досрочного погашения.

Валюты

Российский рубль демонстрирует умеренное укрепление относительно основных валют, в первую очередь благодаря стабилизации нефтяных цен и относительно устойчивому экспортному балансу, несмотря на давления санкций и геополитические риски.

Однако сохраняется значительная волатильность в паре USD/RUB, что требует осторожного подхода инвесторов при работе с валютной составляющей портфелей.

Сырьё

На сырьевом рынке наблюдается повышение цен на нефть и металлургическую продукцию, что поддерживает сектор компаний-экспортеров и стимулирует рост их акций. Рост спроса на металлопродукцию в Азиатском регионе и ограничение поставок углеводородов в западных странах усиливают данное феномен.

Прогнозы и рекомендации

- Акции: Консервативные инвесторы должны избегать спекуляций на IPO, концентрируясь на компаниях с устойчивой дивидендной политикой и сильным управлением. Целевой уровень индекса ММВБ в горизонте 3-6 месяцев — 2900-3100 пунктов.

- Облигации: Фокус на выпусках с коротким сроком и высокой надёжностью, целевая доходность облигаций федерального займа (ОФЗ) в диапазоне 7-8% годовых.

- Валюта: Рекомендуется хеджирование валютных рисков, при изоляции валютной части портфеля — удержание позиции в рубле с резервом в долларах США.

- Сырьё: Позиции в нефтегазовом и металлургическом секторах остаются привлекательными, рекомендуется рассмотреть вложения в ETF и акции производителей с дивидендной доходностью от 4%.

3. Основные риски

- Продолжительное замедление рынка IPO: Отсутствие новых публичных размещений способно снизить ликвидность и увеличить риск снижения фондового рынка в средней перспективе.

- Монетарная политика: Возможные дополнительные ужесточения со стороны ЦБ РФ и мировых центробанков, ведущие к увеличению процентных ставок, могут сдерживать инвестиционную активность и рост корпоративных прибылей.

- Геополитическая нестабильность и санкции: Дальнейшее ухудшение геополитической ситуации и усиление ограничений с Запада могут повлиять на экспорт и валютную стабильность.

- Инфляционные риски: Удержание инфляции выше таргетных уровней может привести к снижению реальных доходов и сокращению внутреннего потребления.

4. Инвестиционные идеи

Консервативная идея: Облигации федерального займа (ОФЗ)

Перспективы стабильного дохода и относительно низкий риск дефолта делают ОФЗ одной из лучших альтернатив для инвесторов, ориентированных на сохранение капитала в условиях волатильности.

При покупке ОФЗ с доходностью 7,5% годовых на остаток срока 2 года, с учётом текущих ставок и инфляционных ожиданий, реальная доходность сможет покрыть риск снижения покупательной способности средств.

Пример расчёта:

Инвестиции: 1 000 000 рублей

Купонный доход за год: 75 000 рублей

За 2 года — 150 000 рублей (без учёта реинвестирования)

Если ключевая ставка ЦБ снизится или останется стабильной, то цена облигации может даже вырасти, давая дополнительный капитал

Защитный потенциал обеспечивается высокой ликвидностью рынка и поддержкой государства.

Рискованная идея: Акции компаний металлургического сектора с экспортным фокусом

Усиление спроса на металлопродукцию со стороны Азии и возможное ограничение поставок со стороны конкурентов создают уникальное окно возможностей для роста акций ведущих металлургических компаний России.

Потенциал роста на 6-9 месяцев по выбранным акциям оценивается в пределах 20–35%, однако риски связаны с изменением геополитики, колебанием цен на сырьё, а также валютной волатильностью.

Инвестиции требуют активного мониторинга рынка и, возможно, страхования рисков через опционы или стоп-приказы.

Рекомендации:

- OnePlus Nord 6 ОБЗОР: чёткое изображение, замедленная съёмка видео, скоростная зарядка

- СПБ Биржа: «Газпром» в фаворе, «Т-техно» под давлением, дефицит юаней тревожит инвесторов (22.03.2026 22:33)

- Макросъемка

- Российский рынок: между ставкой ЦБ, геополитикой и отчетами компаний (25.03.2026 17:32)

- Как самому почистить матрицу. Продолжение.

- Прогнозы цен на эфириум к рублю: анализ криптовалюты ETH

- MSI Katana 17 HX B14WGK ОБЗОР

- Motorola Edge 30 Pro ОБЗОР: скоростная съёмка видео, скоростная зарядка, беспроводная зарядка

- От фотографий к фильмам: полное руководство по переходу на видеосъемку

- Официально делиться интимными изображениями женщины, но не получают последствий

2025-04-20 13:23