Подробный отчёт о состоянии финансовых рынков — 14 мая 2025

1. Макроэкономический обзор

Вчера, 14 мая 2025 года, мировая и российская экономики демонстрировали знаки умеренной нестабильности, обусловленной главным образом ожиданиями важных геополитических событий — переговоров России и Украины, намеченных на 15 мая в Стамбуле. Эта неопределённость уже сегодня вызывает заметное формирования консервативной позиции среди инвесторов.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"В глобальном масштабе сохраняются смешанные сигналы. В США инфляция замедляется: потребительские цены в апреле выросли на 2,3% м/м против 2,4% в марте. Базовый CPI стабилен на уровне 2,8% годовых. Однако торговая политика остается напряжённой: вашингтонское сокращение импортных тарифов с Китая до 30% поддержало настроения, но пошлины еще остаются препятствием, сдерживающим корпоративные прибыли. Минэнерго США отчиталось об увеличении коммерческих запасов нефти на 3,454 млн баррелей, что оказало давление на нефтяные цены.

В России инфляция по-прежнему идет значительно ниже официальных прогнозов ЦБ: недельный индекс потребительских цен вырос только на 0,06% (против 0,03% неделей ранее), а годовой уровень инфляции снизился до 10,1%. Месячная инфляция уже опустилась ниже 4%, а трехмесячная показывает устойчивое снижение к замысловатой отметке в 6%. При этом дефляционные тренды подкрепляются ускоряющимся снижением цен на овощи и молочную продукцию, что усиливает ожидания скорого перехода к дефляции.

Денежно-кредитная политика Банка России сохраняет жесткость, ориентируясь на длительное удержание высоких ставок для достижения инфляционной цели 2026 года. Вместе с тем дважды в последние недели звучат оценки, что при устойчивом дальнейшем снижении инфляции возможно значительное понижение ключевой ставки уже в июне — возможно, сразу на 2 пунктa. Данные по кредитованию указывают на умеренный рост, в то время как депозитные ставки заметно снизились на фоне замедления кредитной активности.

Валютный рынок демонстрирует устойчивость рубля около исторических максимумов — официальный курс доллара на 15 мая установлен Центробанком на уровне 80,22 руб., евро — 90,38 руб. При этом рынок валютных свопов стабилен, а ставки по юаню остаются близки нулю. Последний месяц укрепление рубля продолжалось: курс доллара упал на 2,5% к рублю, юань — на 2,2%.

Важное новшество — замедление темпа роста чистых активов биржевых фондов (БПИФ), которые в апреле 2025 практически не менялись — всего +0,9% за месяц до 1051 млрд рублей. Это, а также смещение интереса на известные экспертом инвестиционные фонды, создаваемые авторами телеграм-каналов, отражает текущую трансформацию российского инвестиционного ландшафта, с повышенным участием обеспеченных частных инвесторов и ростом взаимосвязи между рынками.

2. Анализ финансовых рынков

Российский фондовый рынок

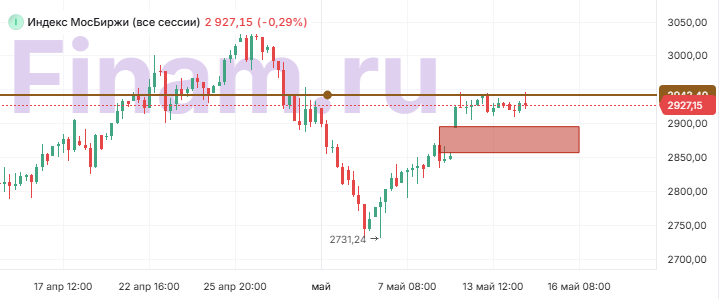

Российский фондовый рынок завершил среду в неоднозначном состоянии. Индекс МосБиржи снизился примерно на 0,35–0,4%, достигнув 2924,21 пункта, а долларовый индекс РТС слегка вырос на 0,02%, остановившись на отметке 1148,28 пункта. Основной фактор давления — высокая геополитическая неопределённость перед переговорами России и Украины.

В сегменте акций лидерами прироста стали строительные компании и группы — ПИК взлетел на +3,12%, ЛСР на +1,1%, а «Сегежа Групп» прибавила +2,56%. Уступая настроения рынка, акции «Сургутнефтегаз» в префах прибавили почти 1%, пытаясь восстановиться после недавнего стабилизационного периода рубля около отметки 80 за доллар. Негативно выглядели бумаги золотодобытчиков — «Селигдар» (-2,43%) и «Полюс» (-2,17%) на фоне падения цены золота почти на 2% (до $3184 за унцию). Падение показали энергетические компании «Интер РАО» (-1,95%), «РусГидро» (-1,21%) и «Мосэнерго» (-1,27%).

«Газпром» сохраняет минимальный плюс в торговой сессии, однако после объявления о собрании совета директоров 21 мая для обсуждения дивидендов бумаги начали снижаться. Сомнения усиливаются из-за того, что Минфин не закладывал дивиденды Газпрома в бюджет на 2025 год.

В сегменте ритейла акции «М.Видео» упали на 0,3% после решения совета директоров рекомендовать отказаться от дивидендов за 2024 год и планировать закрытую допэмиссию акций. Аналогично, «Русагро» потеряли более 5% на фоне отказа от дивидендов.

Облигации

Рынок облигаций сохраняет повышенную активность и интерес. Минфин в рамках аукциона реализовал классические 15-летние ОФЗ с погашением в 2040 году на сумму 91,6 млрд рублей, при этом средневзвешенная доходность составила 16,32%. Наблюдается постепенное снижение ставок по корпоративным облигациям, что сокращает спреды по отношению к государственным бумагам. Однако доходности ОФЗ в апреле выросли на 40 б.п., что обусловило сжатие спреда до 347 базисных пунктов.

Валютный рынок и сырьё

Рубль остается относительно устойчивым, хотя вечером доллар показал рост на межбанке до 80,379 рублей (+0,67%), а евро укрепился до 90 рублей (+0,8%). Курс юаня также показал небольшое повышение. Укрепление рубля в апреле подтверждает продолжение тенденции на рынке валют, связанной с снижением спроса на иностранную валюту со стороны крупных клиентов банков и общим балансом спроса и предложения.

Нефтяные котировки продолжают сдержанное снижение: Brent торгуется около $66,36 (-0,4%), WTI около $63,42 (-0,4%). ОПЕК не меняет прогноз по спросу на 2025–26 года, сохраняя умеренно позитивные фундаментальные перспективы, которые при сохранении текущих объемов добычи и росте мирового спроса во второй половине 2025 могут подтолкнуть цены к уровню $72–75 за баррель Brent к концу года.

Американский фондовый рынок

Американские индексы демонстрируют смешанную динамику: индекс S&P 500 снижается на 0,09%, Dow Jones падает на 0,3%, а Nasdaq растет на 0,5%. Позитив поддерживают отмена части экспортных ограничений на ИИ-чипы для высокотехнологической компании Nvidia с ростом акций на 3,2%, а также крупные сделки в секторе дата-центров (Supermicro +18%).

Вместе с тем, негативное влияние на отдельные сектора оказывает ожидание дальнейшего повышения импортных тарифов, что создает неопределённость и сдерживает устойчивый рост.

3. Основные риски

- Геополитическая неопределённость — ключевой фактор волатильности: завтра 15 мая ожидаются переговоры России и Украины, от исхода которых будет зависеть дальнейшая динамика санкционного давления и восстановление отношений на рынках. Отсутствие ясного состава делегаций и давление ЕС с новым 17 пакетом санкций создают повышенный уровень неопределённости.

- Воздействие санкций ЕС — запрет на использование 149 нефтяных танкеров и включение торгового подразделения ЛУКОЙЛа Litasco Middle East DMCC в санкционный список может усилить давление на нефтегазовый сектор.

- Динамика инфляции и денежно-кредитная политика — несмотря на замедление инфляции ниже прогноза, жесткая позиция Банка России и высокие ставки кредитования сохранят давление на корпоративные прибыли и потребительский спрос.

- Волатильность рынка облигаций — увеличение доходности ОФЗ и сокращение спредов по корпоративным облигациям может привести к периоду коррекции, особенно учитывая высокие доходности и растущие объемы размещений.

- Сырьевые факторы — колебания на нефтяном рынке в условиях сохранения умеренного глобального спроса и возможного роста добычи может ограничить рост цен на нефть и металл, что ударит по энергетическим и золотодобывающим компаниям.

- Риск резких распродаж — как пример негативного события, в этот же день произошла резкая продажа фонда ликвидности LQDT на ₽1,1 млрд «по рынку», что вызвало сильное падение котировок и потерю прибыли крупных инвесторов. Этот риск сохраняется и у других крупных игроков при использовании рыночных ордеров и активных стратегий.

4. Инвестиционные идеи

Консервативная идея: Покупка ОФЗ с защитой от волатильности

Облигации федерального займа (ОФЗ) с длительным сроком погашения остаются надежным инструментом с привлекательной доходностью на уровне более 16% годовых (в частности, выпуск 15-летних ОФЗ с доходностью 16,32%). Спрос стабилен, хотя аукционы проходят с умеренным разбросом цен.

Для консервативного инвестора рекомендуем приобретение таких ОФЗ с горизонтом 2–3 года с учетом риска изменения ключевой ставки. При возможном снижении ключевой ставки и сохранении устойчивых фискальных поступлений доходность сохранится на высоком уровне, а влияние колебаний рубля сгладится.

- Средневзвешенная доходность на момент аукциона — 16.32% годовых.

- Объем размещения — 91,6 млрд рублей, что обеспечивает ликвидность.

- Ожидаемый период удержания: 24-36 месяцев.

- Потенциал купонного дохода: до ₽15,000 на каждый миллион вложений в год (с учетом купонной ставки действующих ОФЗ).

- Риски — возможное повышение ключевой ставки и колебания рубля, сглаживаемые долгосрочной доходностью.

Такой подход минимизирует риски волатильности фондового рынка и позволяет получить стабильный доход, даже в условиях предстоящих неопределённостей. Рекомендуем комбинировать с инвестициями в ликвидные корпоративные облигации с высоким кредитным рейтингом.

Рискованная идея: Покупка акций «НОВАТЭК»

Акции «НОВАТЭК» с начала 2025 года демонстрируют значительный рост — более +20%. Главные факторы — отсутствие санкций ЕС на российский СПГ, перспективы снятия ограничений с энергетической отрасли и возобновление проектов «Арктик СПГ 2». Компания также усиливает свое присутствие на рынке Азии, подписывая новые контракты с Китаем.

По мультипликатору P/E акции остаются недооценёнными с дисконтом около 30% по отношению к отраслевым средним, а технический анализ указывает на устойчивое закрепление выше 200-дневной скользящей средней, что подтверждает потенциал дальнейшего подъёма.

Рекомендуемая целевая цена акции в горизонте 6 месяцев – 1450 рублей (текущая цена 1198 рублей), что обеспечивает потенциальную доходность порядка 21%, соответствующую годовой доходности в ~42% при устойчивом росте.

Риски: усиление санкционного давления, неожиданные геополитические осложнения, коррекция нефтегазового сектора, а также возможные технические откаты — все это может привести к высокой волатильности и краткосрочным потерям.

Тем не менее, для инвесторов с высоким рисковым аппетитом и долгосрочным горизонтом — «НОВАТЭК» предлагает уникальные возможности в сегменте энергоносителей и газового рынка.

Заключение

Рыночные настроения сегодня определяются близким значимым событием — предстоящими переговорами России и Украины. Участники рынка выжидают конкретики и настроены осторожно. Инфляция в России показывает признаки устойчивого замедления, что вкупе с укреплением рубля дает основания предполагать возможное снижение ключевой ставки в июне.

Акции на российском рынке остаются в зоне боковика, где лучшие драйверы роста связаны с сектором строительства и энергетики, а спад наблюдается у золотодобытчиков и некоторых дивидендных эмитентов. Нефть удерживается на умеренных уровнях, а ОФЗ продолжают привлекать внимание консервативных инвесторов. Американский рынок восстанавливается с помощью технологического сегмента и смягчения тарифных мер, но сохраняет степень неопределённости.

© 2025 top-mob.com

Редакция выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Санкционный удар по России: Минфин США расширяет список ограничений – что ждет экономику? (25.02.2026 05:32)

- Новые смартфоны. Что купить в марте 2026.

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- vivo X300 FE ОБЗОР: скоростная зарядка, беспроводная зарядка, плавный интерфейс

- Microsoft Edge позволяет воспроизводить YouTube в фоновом режиме на Android — подписка Premium не требуется.

- МосБиржа на подъеме: что поддерживает рынок и какие активы стоит рассмотреть? (27.02.2026 22:32)

- Ближний Восток и Рубль: Как Геополитика Перекраивает Российский Рынок (02.03.2026 20:32)

- 10 лучших OLED ноутбуков. Что купить в марте 2026.

- Doogee Blade 20 Max ОБЗОР: отличная камера, большой аккумулятор, плавный интерфейс

- Восстановление 3D и спектрального изображения растений с помощью нейронных сетей

2025-05-14 22:44