Газпром теряет $20 млрд ежегодно: что происходит с рынками на фоне переговоров России и Китая? — Подробный финансовый обзор (8 мая 2025)

Переговоры между Путиным и Си: драйвер позитивной динамики на российском рынке

<title>Газпром теряет $20 млрд ежегодно: рынки в ожидании «Силы Сибири-2», три десятка соглашений России и Китая — Финансовый обзор (8 мая 2025)</title>

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"1. Макроэкономический обзор

Мировая макроэкономическая картина на сегодня — динамика в ожидании новых равновесий: рынки пытаются интерпретировать последствия сразу нескольких важнейших событий.

Из ключевых триггеров: переговоры России и Китая, очередные решения по ставкам ФРС США и Банка Англии, а также свежие итоги американских торговых соглашений.

Российский макрофон

Главный внутренний инфоповод — визит председателя КНР Си Цзиньпина в Москву и его продолжительные (более трех часов) переговоры с президентом РФ Владимиром Путиным. Итог: почти три десятка соглашений, меморандумы и, главное, акцент на дальнейшее углубление всестороннего партнерства. Самое заметное для рынка — договоренности по ускорению реализации «Силы Сибири-2», а также подписание соглашения о поощрении и взаимной защите инвестиций. Это создало явный всплеск оптимизма в российском фондовом сегменте, несмотря на низкие обороты из-за майских праздников (основные игроки традиционно ушли в долгие выходные, оставив поле для спекулянтов).

Тем не менее, структура макроэкономических вызовов для РФ остается напряженной. Главный вопрос: может ли Китай замещать выпавшую выручку по газу из Европы? Ответ однозначно отрицательный: по подсчетам, даже при полной загрузке новых газопроводов и максимально благоприятных ценах доходы от КНР не перекроют потерь в ЕС, а дифференциал способен составить около $20 млрд ежегодно (детальнее в разделе 2). Несмотря на очевидную выигрышную позицию для подрядчиков и строительных компаний (речь о многомиллиардных контрактах на новые трубопроводы), для «Газпрома» это означает долгий период адаптации к новой реальности, худшую маржинальность и, возможно, деверсификацию экспортных стратегий.

С точки зрения инфляции и денежно-кредитной политики, Банк России традиционно остается на стороне осторожности. Рубль стабилен даже на фоне смешанной динамики к доллару и юаню, а ставки (хотя и остаются жесткими) отражают постепенное вымывание ликвидности в банковской системе, вызванное ограничениями и высокими геополитическими рисками. При этом новые договоренности с Китаем способны стать драйвером инвестиций для решений в «проектном финансировании» и крупнейших инфраструктурных инициативах.

Глобальные тренды: решения ЦБ и инфляция

- США: ФРС, как и ожидалось, сохранила ставку по федеральным фондам в диапазоне 4,25–4,5% годовых. Решение было единогласным, что говорит о внутрибанковском консенсусе на фоне сохраняющейся инфляции и неожиданного давления со стороны Дональда Трампа (кандидата от республиканцев), настаивающего на начале цикла снижения ставок. Инвесторы действительно ждали более «мягких» сигналов, однако рынок воспринял нейтральность без паники: S&P 500 и Dow Jones показали уверенный рост.

- Британия: Банк Англии снизил ключевую ставку до 4,25% с 4,5%. Большинство голосов — 5 против 4, что демонстрирует внутрисистемный дисбаланс ожиданий. Это сигнал: ведущие экономики медленно переходят к монетарному «ослаблению», однако дальнейшие шаги будут осмотрительными и зависят от тарифной политики США — резкие движения при протекционистских инициативах Трампа маловероятны.

- Валютные курсы: Доллар на локальном рынке умеренно растет: спот-курс +2,18% (82,38 руб.), фьючерсы +0,02% (84,07 руб.). Юань к рублю +0,38% (11,23 руб.), евро к рублю +1,63% (92,62 руб.). Официальные курсы ЦБ: $1 = 80,86 руб.; €1 = 92,14 руб.

- Товарные рынки: Нефть Brent +2,86% ($62,87/барр.), Light +3,13% ($59,89/барр.), что объясняется одновременно эфектом новых китайско-российских соглашений и ожидаемым восстановлением деловой активности.

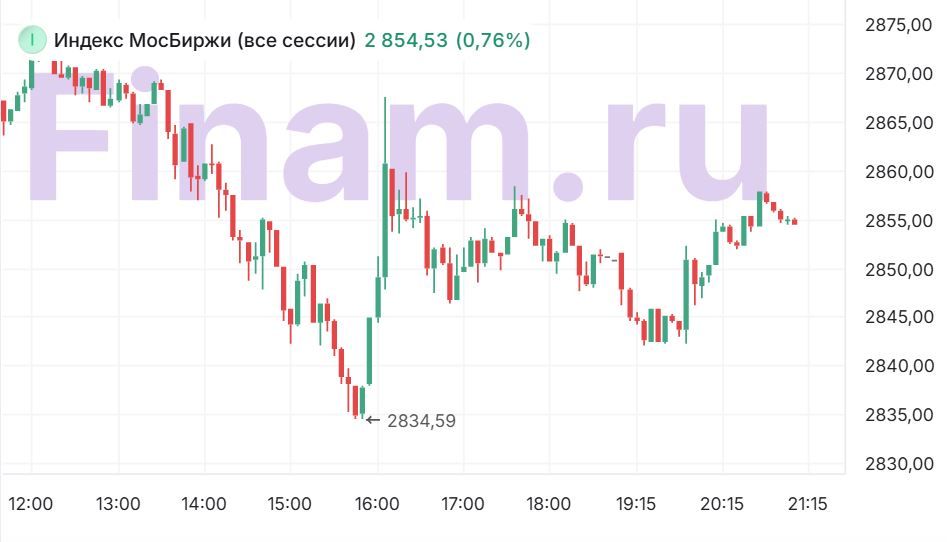

Динамика индекса МосБиржи: подъем на фоне переговоров и низких оборотов

2. Анализ финансовых рынков

Акции

Индекс МосБиржи вырос на 0,63% по итогам основной сессии и сохранял динамику на вечерке (+0,76%).

Сильнее рынка выглядели:

Газпром (+2% на пике, 144,77 руб.), «Норникель» (+2,17%), «Башнефть» ап (+1,87%), «Роснефть» (+1,8%), «Мечел» ао (+1,45%), «Самолет» (+1,41%), «АЛРОСА» (+1,27%).

Аутсайдеры: «Полюс» (-1,27%), ПИК (-1,25%), «ФосАгро» (-0,72%), ЛСР (-0,68%), МКБ (-1,51%).

Главный драйвер дня — позитив от российско-китайских договоренностей, и не только для энергетики: «голубые фишки» получили дополнительную подпитку за счет ожиданий новых инвестпроектов и возможного расширения экспортно-инфраструктурных возможностей.

Из отдельных событий: в секторе транспорта «Совкомфлот» и «Новошип» получили право сами определять объем раскрываемой информации (указ Путина), что может облегчить их позицию на фоне санкционного давления и улучшить прозрачность (или непрозрачность) будущих стратегий. Дальнейшая судьба бумаг этих компаний будет сильно зависеть от того, как они воспользуются этой новой гибкостью в условиях геополитической турбулентности и международных ограничений.

Глобальные площадки:

- Dow Jones: +1,13%

- S&P 500: +1,15%

- NASDAQ Composite: +0,62%

- FTSE 100: -0,32%

- CAC 40: +0,89%

- DAX: +1,01%

Глобальный сегмент балансирует между надеждами на мягкую посадку экономики США, неопределенностью в отношениях с Китаем и признаками оживления товарных рынков.

Облигации

Российский долговой сегмент завершил сессию нейтрально: крупных движений нет из-за ограниченного числа сделок в праздничный день. Госбумаги торгуются с премией к инфляции, однако сохранять длинные позиции сейчас не спешат: локальные инвесторы ушли в кеш до окончания праздничного периода. В корпоративном секторе умеренный оптимизм в бумагах сырьевых и транспортных компаний, что может продолжиться на фоне новостей о новых соглашениях и льготах.

Валюты

- Юань к рублю: +0,38% (11,23 руб.) — поддержан новыми инвестиционными договоренностями и эффектом валютных расчетов в энергетике.

- Доллар к рублю (фьючерс): +0,02% (84,07 руб.), спот-курс +2,18% (82,38 руб.).

- Евро: +1,63% (92,62 руб.).

Динамика среднеположительная, однако потенциала для серьезного укрепления у рубля нет: структура платежного баланса остается под давлением.

Сырьё

- Brent: +2,86% ($62,87/барр.)

- Light: +3,13% ($59,89/барр.)

- Газ: малые движения на споте, однако на длинном горизонте внимание полностью на новых маршрутах и «Силе Сибири-2».

Прогнозы и рекомендации:

При сохранении конструктивного фона ориентир по МосБирже на следующий торговый день — 2 860–2 880 пунктов. Краткосрочный апсайд ограничен праздниками и ожиданиями деталей по итогам визита Си, но серьезного снижения не ожидается.

Газпром: текущая цена 144,77 руб., верхняя граница вероятного диапазона на май — 150–153 руб. В перспективе месяца, при объявлении юридически обязывающего контракта по «Силе Сибири-2», возможно укрепление к историческим локальным максимумам.

Brent: при закреплении выше $63/барр. осенний апсайд до $67 не исключается.

Рубль: потенциал для заметного укрепления ограничен, к концу мая реалистичен диапазон 82,5–84,5 к доллару.

3. Основные риски

- Геополитический риск и санкции: Любое осложнение на переговорах России с Китаем или затягивание форумов по «Силе Сибири-2» могут вызвать быструю негативную переоценку «Газпрома» и смежных компаний. Противостояние с Западом и угроза новых санкций по-прежнему остро стоят для транспортных, сырьевых, а также голубых фишек рынка.

- Недостаточная газовая компенсация: Потери дохода с Европы ($45 млрд в год до 2022 против гипотетических $28 млрд от КНР даже в идеальном сценарии) не перекрываются даже 100% загрузкой новых маршрутов; риски отраслевой переоценки сохраняются на горизонте лет.

- Неустойчивость новой модели инвестирования: Ограничения на раскрытие корпоративных данных, как у «Совкомфлота»/«Новошипа», создают риски дополнительной информационной асимметрии между эмитентами и инвесторами, а также усиливают волатильность бумаг этих компаний.

- Глобальные монетарные колебания: Продолжение ужесточения или несогласованность политик крупнейших ЦБ (ФРС, ЕЦБ, Банк Англии) может вновь сильно качнуть валютные и фондовые рынки, спровоцировать всплеск волатильности среди развивающихся стран — в первую очередь, российского сегмента.

- Протекционизм и торговые войны: Новое торговое соглашение США и Великобритании, тарифы и возможность ответных мер обостряют неопределенность для американских, европейских и глобальных компаний и подавляют аппетит к риску на горизонте нескольких месяцев.

4. Инвестиционные идеи

Консервативная стратегия: покупка коротких ОФЗ серии 26239

Для минимизации рисков и сохранения капитала оптимальным инструментом выглядит покупка краткосрочных государственных облигаций федерального займа (ОФЗ 26239, погашение январь 2027, купон 8,7% годовых). Текущая доходность около 8,5% при цене около 101,3% от номинала. С учетом близкого срока погашения, низкой дюрации и ожидаемой поддержки уровня ключевой ставки, эта инвестиция практически не подвержена колебаниям курса и в меньшей степени реагирует на геополитические или санкционные риски.

- Купить ОФЗ серии 26239 по цене 101,3%

- Годовая доходность к погашению: ~8,2–8,4% (чистыми)

- Купон: 8,7% два раза в год

- Риск: только макроэкономический дефолт РФ или форс-мажор

Такая стратегия служит надежной «гаванью» на фоне избыточной волатильности рынков и неустойчивых корпоративных перспектив.

Рискованная стратегия: покупка акций «Газпрома» на фоне новостей о «Силе Сибири-2»

Тикер: GAZP. Цена на закрытие: 144,77 руб.

Инвестиционная идея — ставка на объявление юридически обязывающего соглашения по «Силе Сибири-2» с КНР (сейчас такой контракт не подписан). Большая часть позитива заложена в цене, но на горизонте мая-июня возможен дополнительный апсайд +5–6% (целевой диапазон — 152–155 руб.) при улучшении конкретики по новым объемам, тарифам и условиям строительства.

- Потенциал роста: +7,5% при сохранении текущей динамики (до 155 руб.)

- Риск: отказ Китая от приемлемых цен или затягивание/срыв переговоров

- Сценарий стоп-лосс: при откате под 137,5 руб. продаем с убытком -5%

- Хедж: покупка пут-опционов (если доступно)

- Важная оговорка: долгосрочный структурный риск из-за менее выгодной загрузки КНР по сравнению с выбытием ЕС (см. детали выше)

Такое вложение для портфеля готовых к волатильности и умеющих быстро фиксировать прибыль. Мониторинг новостей — обязателен!

Рекомендации:

- OnePlus Nord 6 ОБЗОР: чёткое изображение, замедленная съёмка видео, скоростная зарядка

- Российский рынок: между ставкой ЦБ, геополитикой и отчетами компаний (25.03.2026 17:32)

- Как самому почистить матрицу. Продолжение.

- Пульт дистанционного управления для фотоаппарата

- Прогнозы цен на эфириум к рублю: анализ криптовалюты ETH

- Макросъемка

- СПБ Биржа: «Газпром» в фаворе, «Т-техно» под давлением, дефицит юаней тревожит инвесторов (22.03.2026 22:33)

- MINISFORUM добавляет опцию Ryzen 9 8945HX в линейку мини-ПК MS-A2

- Неважно, на что вы фотографируете!

- MSI Katana 17 HX B14WGK ОБЗОР

2025-05-08 22:27