Геополитические напряжения и коррекция на рынках: анализ финансовых рынков

Макроэкономический обзор

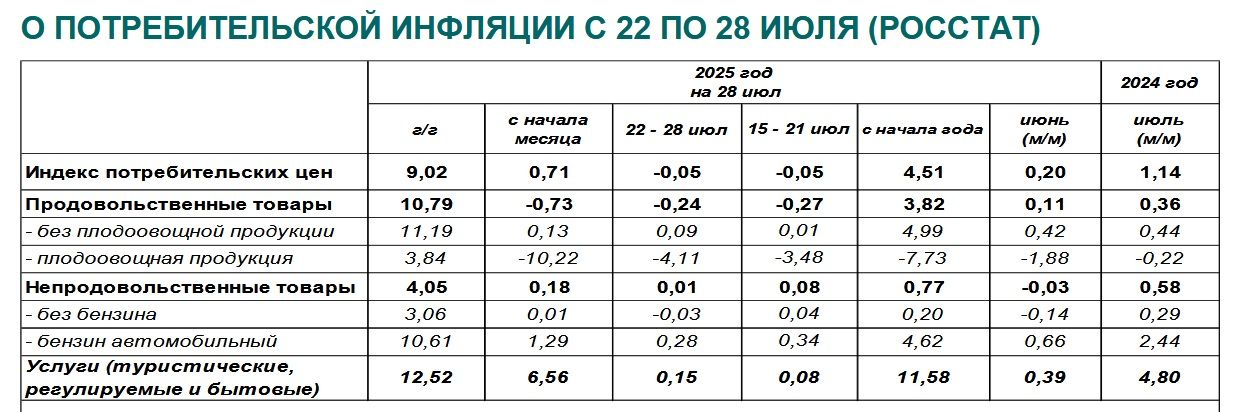

Текущая макроэкономическая среда характеризуется усилением геополитических рисков, оказывающих давление на глобальные и локальные рынки. Заявления президента США Дональда Трампа о введении 25%-ных тарифов на импорт из Индии с 1 августа, мотивированные связями последней с Россией, способствуют росту неопределенности в торговых отношениях. Это событие, наряду с сокращением сроков для прогресса в урегулировании конфликта на Украине, выступает косвенным индикатором потенциального усиления торговых барьеров, что может повлиять на глобальные цепочки поставок и экономический рост. В контексте России, дефляция в размере 0,05% зафиксирована за вторую неделю подряд, что отражает замедление инфляции до 9,02% в годовом выражении на 28 июля. Такое развитие вызывает определенную обеспокоенность в отношении спроса на товары и услуг, особенно в сегменте продовольствия, где цены снизились на 0,24%, в том числе за счет ускоренного удешевления плодоовощной продукции на 4,1%.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"На глобальном уровне, ожидания от заседания Федеральной резервной системы (ФРС) США, где ставка, по прогнозам, останется на уровне 4,25–4,5%, подчеркивают стабильность монетарной политики, но с потенциалом смягчения в сентябре. Вероятность снижения ставки оценивается в 61%, что может выступить катализатором для движения капитала в рисковые активы. В то же время, рост ВВП США во втором квартале на 3% и прирост рабочих мест в частном секторе в июле на 104 тыс. указывают на устойчивость экономического роста, но подчеркивают зависимость от внешних факторов, таких как торговые переговоры с Канадой, Мексикой и Южной Кореей. Для сырьевых рынков, нефтяные котировки Brent и Light демонстрируют рост на 1,2% и 1,5% соответственно, достигая $73,35 и $70,20 за баррель, что связано с геополитическими факторами и стабильностью спроса в Китае. Премии на российскую нефть ВСТО остаются на уровне $2–2,20 за баррель к Brent, отражая ее привлекательность для китайских переработчиков несмотря на угрозы вторичных тарифов.

В целом, эти тенденции предполагают, что при сохранении геополитических рисков, экономический рост может замедлиться, особенно в странах, подверженных внешним шокам. Инфляционные ожидания в России, с учетом дефляции, могут способствовать более мягкой монетарной политике, но остаются уязвимыми к волатильности рубля и глобальным ценовым давлениям.

Анализ ключевых рынков

Рынок акций

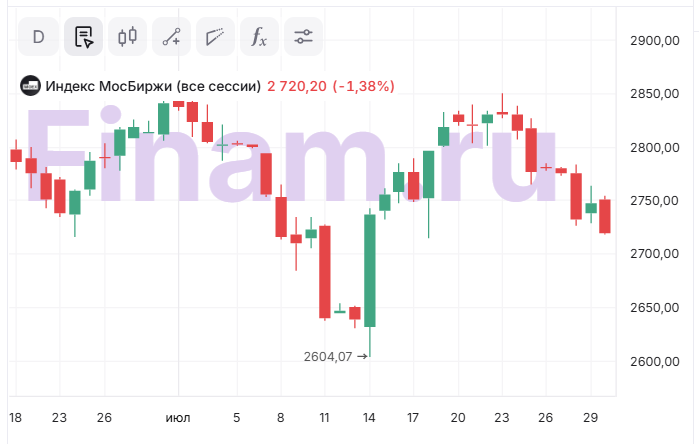

Российский рынок акций испытывает коррекцию под влиянием геополитических факторов, с индексом МосБиржи, закрывшимся на уровне 2726,24 пункта (-1,2%), и индексом РТС на 1049,46 пункта (-0,7%). Лидеры роста демонстрируют устойчивость в условиях регуляторных изменений, в то время как падение акций связано с корпоративными результатами и внешними рисками. В частности, акции «КАМАЗа» повысились на 6%, отражая положительное влияние запрета на выпуск определенных моделей китайских грузовиков Dongfeng, Foton, FAW и Sitrak, введенного Росстандартом. Это решение устраняет конкурентное давление, потенциально повышая рыночную долю «КАМАЗа» и улучшая его операционные показатели, что выступает прямым катализатором для роста. Аналогично, акции «Ленты» выросли на 1,3%, поддержанные ожиданиями публикации сильной отчетности за второй квартал, что может указывать на устойчивость розничного сектора в условиях дефляции.

Среди остальных компаний, показавших рост, можно выделить: «ВК» с увеличением на 2,41%, вероятно, на фоне ожиданий IPO дочерней компании VK Tech; «СОЛЛЕРС» с приростом 1,39%, возможно, из-за аналогичных регуляторных преимуществ в автопроме; «Мосэнерго» не демонстрировало роста, но в контексте общего рынка его динамика отражает секторальные тренды. Полный список компаний с положительной динамикой включает: «КАМАЗ» (+6%), «Лента» (+1,3%), «ВК» (+2,41%), «СОЛЛЕРС» (+1,39%).

В то же время, акции, показавшие снижение, включают: «Ozon» (-5,4%), отреагировавшее на новости о редомициляции в Россию и связанные с этим регуляторные неопределенности; «НОВАТЭК» (-1%), где падение вызвано снижением прибыли на 34% за первое полугодие 2025 года до 225,7 млрд рублей, с нормализованной EBITDA на уровне 471,8 млрд рублей; «Сургутнефтегаз» (префы -1%, обыкновенные -0,8%), с потенциальным убытком за квартал, связанным с укреплением рубля; «ФосАгро» (-2,02%) и «Полюс» (-1,46%), пострадавшие от валютных факторов; «ЭН+» (-2,42%), «Мосэнерго» (-1,99%), «Транснефть» (-1,97%). Дополнительно, падение затронуло «Самолет» и «АФК Система«, без детализации в процентах, но в контексте общего рыночного спада.

Анализ остальных рынков

На валютном рынке рубль демонстрирует смешанную динамику, с фьючерсом на доллар, снизившимся на 1,65% до 82,73 рубля, что указывает на временное укрепление, в то время как юань ослаб на 1,94% до 11,198 рублей. Это развитие может быть связано с геополитическими заявлениями и ожиданиями монетарной политики ФРС, потенциально усиливающими спрос на доллар. В сценариях, базовый предполагает стабилизацию рубля при сохранении нефтяных цен, оптимистичный – дальнейшее укрепление за счет роста экспорта, пессимистичный – ослабление до 85 рублей за доллар при эскалации тарифных войн.

Рынок облигаций остается под влиянием инфляционных ожиданий, с дефляцией в России способствующей снижению доходностей. Сырьевой рынок, в частности нефть, показывает рост, с Brent на $73,35 и Light на $70,20, поддержанный геополитическими факторами и стабильным спросом в Китае. Базовый сценарий для нефти включает сохранение цен в диапазоне $70–75 за баррель, оптимистичный – рост до $80 при эскалации конфликтов, пессимистичный – падение к $65 из-за снижения спроса. Облигации могут видеть рост в консервативных портфелях, с доходностью, зависящей от решений ЦБ России.

Оценка основных рисков

- Геополитические риски: Угрозы введения вторичных тарифов США на страны, импортирующие российскую нефть, такие как Индия, могут привести к сокращению экспортных объемов и снижению цен на энергоносители. Это вызывает потенциальное давление на рубль и акции энергетического сектора, с рисками снижения до 10–15% для компаний вроде «НОВАТЭК».

- Экономические риски: Продолжающаяся дефляция в России на уровне 0,05% сигнализирует о возможном замедлении экономического роста, что может повлиять на корпоративные прибыли и доходности облигаций. При условии, что инфляция останется низкой, риски включают снижение потребительского спроса и увеличение дефолтов в розничном секторе.

- Корпоративные риски: Регуляторные изменения, такие как запрет на китайские грузовики, предоставляют краткосрочные преимущества, но создают риски для других секторов, включая редомициляцию «Ozon», которая может привести к волатильности акций при неопределенности в процессе. Кроме того, слабые финансовые результаты, как у «НОВАТЭК», подчеркивают зависимость от геополитики, с рисками снижения капитализации при отсутствии улучшений.

Инвестиционные идеи

Консервативная идея: Инвестиции в облигации федерального займа (ОФЗ)

Консервативный подход фокусируется на ОФЗ с фиксированной доходностью, предлагая защиту капитала в условиях текущей неопределенности. С учетом дефляции и потенциального снижения ставок, целевая доходность может составить 8–10% годовых. Триггеры для входа включают подтверждение дефляции и стабильность рубля, в то время как выход рекомендуется при росте инфляции выше 9% или эскалации геополитических рисков, минимизируя потери.

Тактическая идея: Позиции в акциях «КАМАЗа» (средний/высокий риск)

Тактическая идея подразумевает покупку акций «КАМАЗа» для захвата роста, связанного с регуляторными барьерами для конкурентов. Катализаторы включают устранение китайской конкуренции и потенциальный рост спроса на отечественные грузовики, с целевой доходностью 15–20% в краткосрочной перспективе. Сопряженные риски охватывают геополитические шоки и возможное ослабление регуляторных преимуществ, что может привести к коррекции на 5–10%.

Рекомендации:

- Рынок в ожидании ставки: что ждет рубль, нефть и акции? (20.03.2026 01:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- СПБ Биржа: «Газпром» в фаворе, «Т-техно» под давлением, дефицит юаней тревожит инвесторов (22.03.2026 22:33)

- Искусственные мозговые сигналы: новый горизонт интерфейсов «мозг-компьютер»

- vivo S50 Pro mini ОБЗОР: объёмный накопитель, портретная/зум камера, большой аккумулятор

- Макросъемка

- Cubot Note 60 ОБЗОР: плавный интерфейс, большой аккумулятор

- Космос в деталях: Навигация по астрономическим данным на иммерсивных дисплеях

- Российский рынок: между ростом потребления газа, неопределенностью ФРС и лидерством «РусГидро» (24.12.2025 02:32)

- vivo Y05 ОБЗОР: удобный сенсор отпечатков, плавный интерфейс, яркий экран

2025-07-31 02:06