Финансовые рынки на перепутье: ослабление доллара, планы снижения ставки ЦБ и шаткая стабильность нефти — обзор 26 июня 2025

Актуально на 26 июня 2025, 13:16 МСК

1. Макроэкономический обзор

Глобальная макроэкономическая картина остается неоднозначной и переплетенной с геополитическими рисками и монетарной политикой ведущих мировых центральных банков.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Глобальные тренды

- Доллар США продолжает испытывать валютное давление — индекс доллара (DXY) в четверг утром опускался до 97,26 – минимальных значений с марта 2022 года. Причиной выступают политические заявления Трампа, в которых он публично критикует председателя ФРС Джерома Пауэлла и намекает на его возможную замену. Это подкосило доверие инвесторов к сохранению независимости американского центрального банка.

- Евро и фунт укрепляются относительно доллара, которые выросли до максимальных уровней с 2021 и 2022 годов, как реакция на ослабление доллара и позитивные макроэкономические данные в Евросоюзе и Великобритании. Однако рост евро сдерживается ожиданиями и рисками санкционной риторики в отношении США и возможных пошлин ЕС на американские товары. Прогнозы Европейского центрального банка указывают, что цикл снижения ставок может близиться к завершению, что ограничивает потенциал дальнейшего укрепления евро.

- Китай демонстрирует сдержанную, но стабильно позитивную динамику: индекс CSI 300 вышел из нисходящего канала, а ЦБ страны заявил о важности перехода к модели экономики, ориентированной на внутреннее потребление. Citi повысил прогноз роста экономики Китая на 2025 год с 4,7% до 5%, учитывая сильный экспортный потенциал и меры поддержки внутреннего спроса. При этом сохраняются риски дефляции и возможные меры по ограничению избыточного предложения на внутреннем рынке.

Российская экономика

В России преобладают признаки стабилизации с одной стороны, и риски консервативности денежно-кредитной политики – с другой. Российская инфляция продолжает замедляться: недельная инфляция за период 17-23 июня осталась на уровне 0,04%, а годовое значение снизилось до 9,41% с 9,6%. Это дает ЦБ РФ основания к снижению ключевой ставки — регулятор уже понизил ставку с 21% до 20% в июне, прогнозируется дальнейшее снижение до диапазона 17-18% на июльском заседании.

Тем не менее, инфляционные ожидания населения остаются достаточно высокими — 13%, хотя и снижаются постепенно. В экономике наблюдаются смешанные тренды: замедление потребительских настроений и спроса на крупные покупки сочетается с ускорением промышленного производства (рост 1,8% г/г в мае 2025 вместо ожидаемых 0,8%). Это свидетельствует о некотором восстановлении производственной активности при осторожности потребителей.

Геополитика и сырьё

Неопределённость на Ближнем Востоке остается ключевым макроэкономическим и рыночным фактором. Соглашение о прекращении огня между Израилем и Ираном внесло некоторую стабилизацию, что поддержало нефтяные котировки — фьючерсы Brent консолидируются в районе $66-68 за баррель.

Тем не менее, ситуация остается хрупкой: объем транспортировки нефти через Ормузский пролив в начале недели упал практически на половину, что влияет на восприятие риска рыночными игроками. Страны ОПЕК+, включая Россию, обсуждают возможность увеличения добычи, но реальные изменения будут зависеть от дальнейших геополитических событий и переговоров. Российский экспорт нефти Urals прочно ориентирован на Индию (около 80%), что ограничивает диверсификацию, но при этом Reliance Industries и Nayara Energy выступают важными покупателями.

2. Анализ финансовых рынков

Акции

Мировые фондовые площадки демонстрируют смешанную динамику. Американские индексы недавно закрылись с незначительными изменениями (S&P 500 -0,01%, Dow Jones -0,25%, Nasdaq +0,31%), а в предторговую сессию фьючерсы на американские акции выросли, отражая некоторый оптимизм. Однако, нерешенность по поводу израильско-иранского конфликта и возможное осложнение торговой политики США создают осторожность.

В России индекс МосБиржи торгуется в красной зоне (-0,26%) на отметке около 2784 пунктов. Вторник и среда отметились попытками выхода из технического «сходящегося треугольника»: индекс прибавил 1,67% в среду, но сегодня с утра динамика умеренная и осторожная, с попыткой пробоя сопротивления 2800 пунктов. Основные лидеры роста – акции «Ростелекома» (+4,4%), «Новатэка» (+4%), «Озона» (+3,97%). В аутсайдерах – бумаги ОГК-2 и Мосэнерго после отказа акционеров одобрить дивидендные выплаты, а также Русагро и банк Санкт-Петербург. Прогноз по индексу МосБиржи: в течение дня ожидается движение в диапазоне 2760-2820 пунктов с потенциалом на выход выше 2800, но с риском отката ближе к вечеру.

Облигации

Российский долговой рынок поддерживается позитивными сигналами: индекс RGBI вернулся к максимумам с начала года, превысив отметку 113,66 пунктов. Минфин продолжает успешно размещать ОФЗ, перевыполняя план по заимствованиям на 13%. Ключевые драйверы — ожидания снижения ключевой ставки ЦБ, которые дают стимул к покупке длинных облигаций с фиксированным купоном.

Валюты

Ослабление доллара США стало заметным глобальным трендом, что поддерживает валюты развитых стран и валюты стран с развивающейся экономикой. Российский рубль сохраняет неоправданно высокие позиции, торгуясь около 78,3 за доллар и 10,9 за юань. Однако налоговый период конца июня ожидается с усилением продаж со стороны экспортеров, который может привести к укреплению юаня до нижней границы диапазона 10,5–11 рублей за юань.

Сырьё

Нефть марки Brent удерживается в диапазоне $66-68 за баррель, поддерживаемая относительно спокойной геополитической ситуацией после достижения перемирия в регионе Ближнего Востока, а также данными о значительном сокращении запасов нефти в США (минус 5,84 млн баррелей за неделю против ожиданий в -1,2 млн). Однако попытка пробоя сопротивления на $68,75 пока не увенчалась успехом, и торговля ведётся рядом $67,9 за баррель. Аналитики подчеркивают, что нефтяной рынок остается уязвимым к новым вспышкам напряженности в проливах и торговым решениям ОПЕК+.

Цены на природный газ скорректировались в сторону 200-дневной скользящей средней, при этом RSI индикаторы достигли зоны перепроданности, что может намекать на возможное восстановление цен в среднесрочной перспективе.

Золото показывает стабильный восходящий тренд с последующим техническим сопротивлением в диапазоне $3360-3400 за тройскую унцию и потенциальным ростом к уровню $3450, поддерживаемое умеренной инфляцией и предпочтениями инвесторов к «тихим гаваням» на фоне геополитической и макроэкономической неопределенности.

3. Основные риски

- Геополитическая нестабильность: Несмотря на временное перемирие между Израилем и Ираном, конфликт на Ближнем Востоке может возобновиться и дестабилизировать транспортировку нефти через Ормузский пролив, вызывая скачки цен на нефть и сырье, что повлияет на фондовые рынки и валюты.

- Санкционные риски: Новый, 18-й пакет санкций ЕС против России может усилить давление на рынок российского экспорта и финансового сектора, что негативно скажется на рейтингах и ликвидности наиболее уязвимых компаний, особенно в энергосекторе.

- Монетарные риски в мире: Политическое давление на ФРС в США создает риск потери доверия к независимости центрального банка. Возможные неожиданные решения по процентным ставкам, обострение торговых споров и введение новых тарифов в начале июля – все это может привести к волатильности на мировых рынках и ослаблению доллара с неожиданными последствиями.

- Долговая ситуация в российских компаниях: Отказ акционеров таких крупных компаний, как ОГК-2 и Мосэнерго, утвердить дивидендные выплаты сигнализирует о финансовой напряженности и снижении устойчивости некоторых эмитентов, что создает неопределенность для инвесторов и может привести к снижению котировок.

- Инфляционные и потребительские риски: Хотя инфляция в России замедляется, рост тарифов ЖКХ с 1 июля на 11,9% может привести к новому всплеску годовой инфляции на ~1%, что приведет к дополнительной осторожности со стороны ЦБ при снижении ставок и сдерживанию внутреннего потребления.

4. Инвестиционные идеи

Консервативная инвестиционная идея: облигации ОФЗ с длительным сроком и фиксированным купоном

В текущих условиях ожиданий смягчения денежно-кредитной политики в России, спада инфляции и перевыполнения Минфином плана заимствований, консервативная ставка на длинные государственные облигации с фиксированной доходностью выглядит привлекательной.

- Текущая доходность: Средняя доходность по долгосрочным ОФЗ составляет примерно 10-11% годовых, что для РФ с текущим уровнем инфляции (~9,4%) гарантирует положительную реальную доходность.

- Риски: Умеренные, связаны с неожиданным усилением геополитического напряжения и резкими рыночными движениями.

- Рекомендации: Держать бумаги с погашением от 7 до 14 лет (например, 26245, 26247). Пересматривать позицию по мере выхода данных по инфляции и решения ЦБ по ключевой ставке (ожидается снижение на 100-200 б.п. в июле).

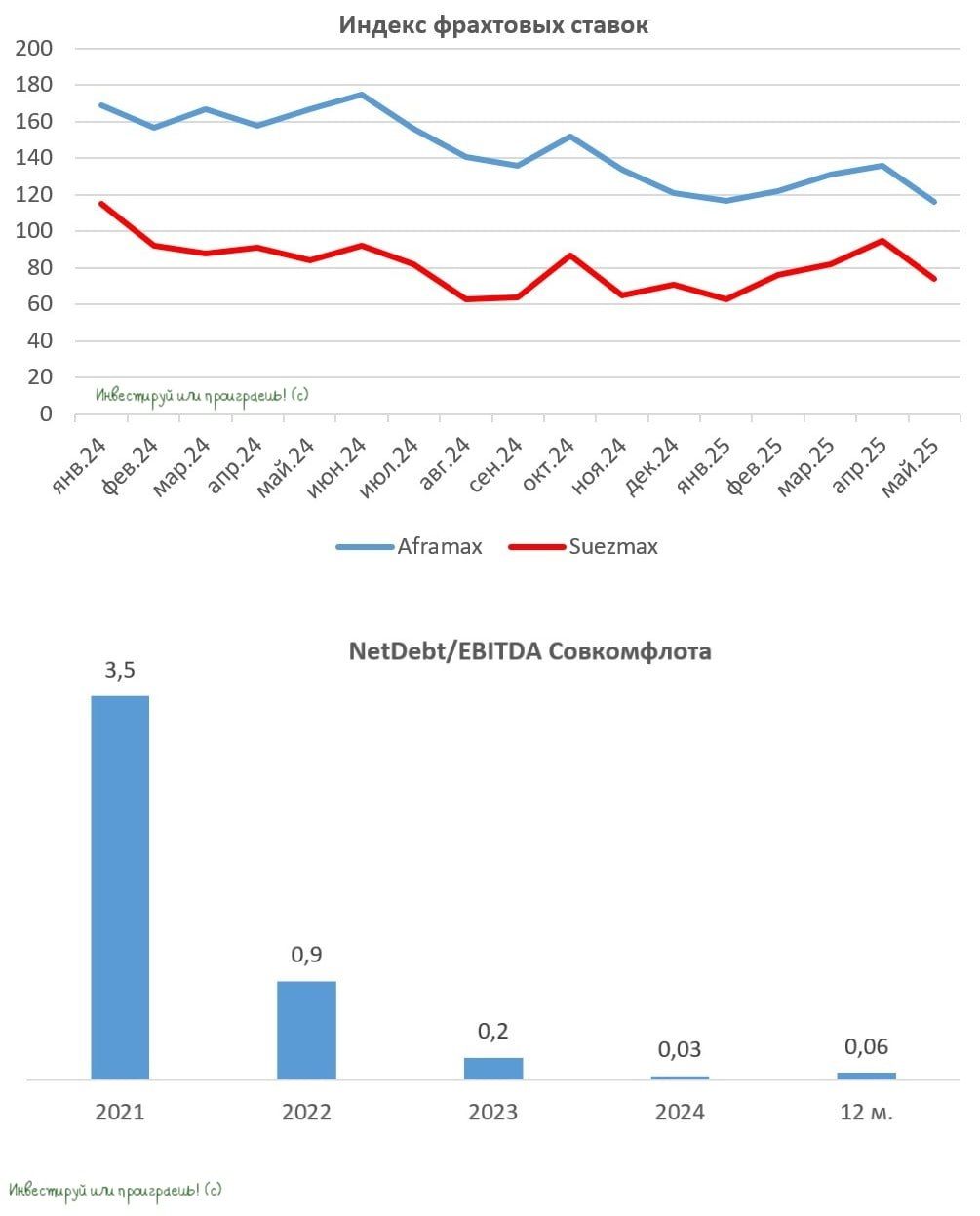

Рискованная инвестиционная идея: акции «Совкомфлота»

«Совкомфлот» представляет интерес для инвесторов, готовых принять повышенные риски санкций и операционных сложностей, но рассчитывающих на восстановление после преодоления дна финансовых показателей в 1 квартале 2025 года.

Ожидается восстановление грузоперевозок, запуск новых газовозов ледового класса (Arc7 «Алексей Косыгин» и два дополнительных судна), что увеличит возможности по перевозке СПГ в рамках проектов «Арктик СПГ 2» с 2026 года. Девальвация рубля повысит долларовую выручку компании. - Риски: Остается санкционное давление, ограничения на фрахт и простои судов, неопределенность сроков ввода новых газовозов, а также медленное принятие законодательных инициатив, например, о приоритетном доступе под российским флагом к российской грузовой базе.

- Текущая оценка: Котировки зафиксировались ниже 80 руб. за акцию, что отражает негативные настроения, но дает потенциал для роста при улучшении макроэкономических и геополитических условий.

Редакция top-mob.com выражает благодарность руководству ВТБ за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Деформация сеток: новый подход на основе нейронных операторов

- Новые смартфоны. Что купить в марте 2026.

- Ближний Восток и Рубль: Как Геополитика Перекраивает Российский Рынок (02.03.2026 20:32)

- vivo iQOO Z10x ОБЗОР: яркий экран, удобный сенсор отпечатков, объёмный накопитель

- Российский рынок акций: нефть, ставки и дивиденды: что ждет инвесторов в ближайшее время? (05.03.2026 16:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- Лучшие смартфоны. Что купить в марте 2026.

- Oppo Reno15 ОБЗОР: отличная камера, много памяти, скоростная зарядка

- Восстановление 3D и спектрального изображения растений с помощью нейронных сетей

- vivo V70 ОБЗОР: современный дизайн, портретная/зум камера, высокая автономность

2025-06-26 13:24