Microsoft шокирует рынки: акции взлетают на 8% на фоне шаткого ВВП США

(1 мая 2025, 13:14)

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Дата обзора: 1 мая 2025, 13:14

1. Макроэкономический обзор

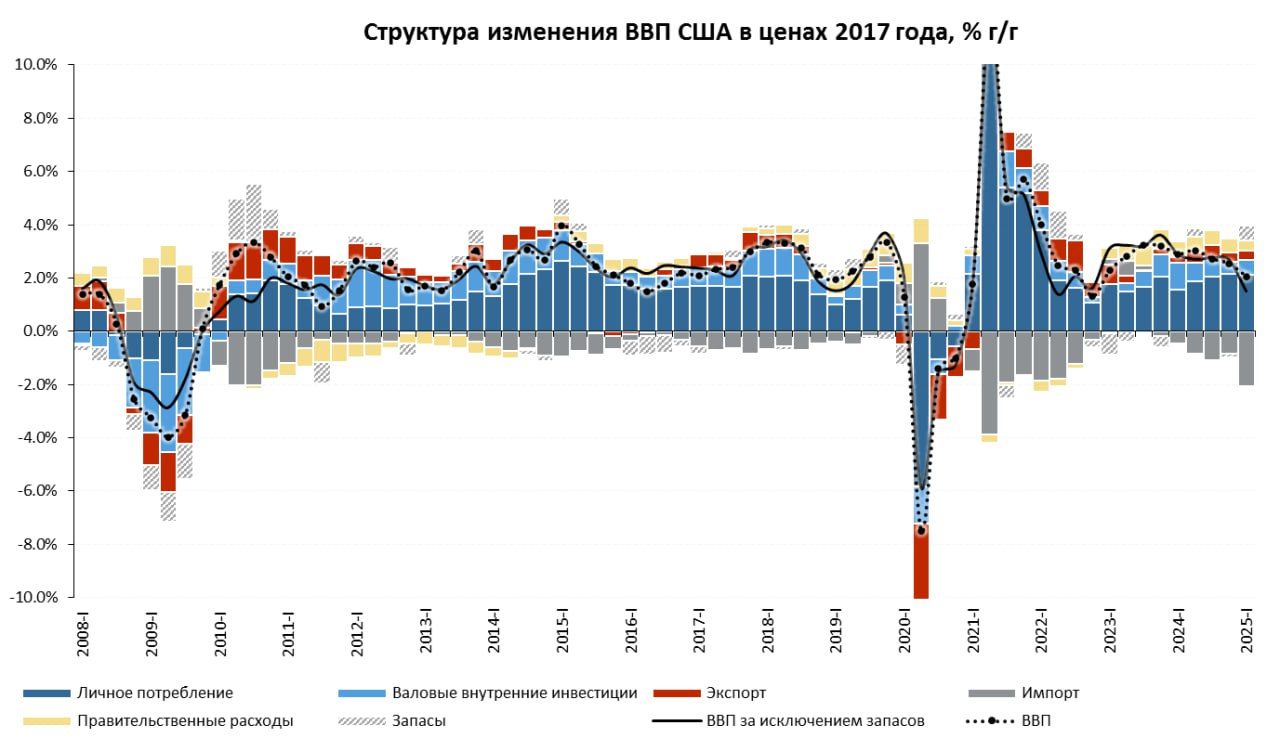

Сегодня, 1 мая, внимание инвесторов приковано к сезонам отчетов и свежим макроэкономическим данным, несмотря на то, что большинство глобальных торговых площадок закрыты из-за праздника. Главный фокус — экономика США, впервые за три года показавшая искажённый понижательный тренд: ВВП в I квартале 2025 года снизился на 0,3% в пересчёте на годовые темпы (ожидалось +0,3%). Это вызвало бурную реакцию рынков и бурные дискуссии среди экспертов по поводу дальнейшей траектории денежно-кредитной политики ФРС.

Структурно к снижению ВВП привела сложная мозаика. Позитивный вклад внесли потребительские расходы, в особенности сектор услуг (+1.2 п.п.), а инвестиции компаний поддержали динамику ВВП на 1.4 п.п., из которых 1.2 п.п. обеспечили капитальные расходы на оборудование. Однако резкое увеличение импорта (форма «забега за импортными товарами» перед новыми торговыми пошлинами) обеспечило чистый отрицательный вклад внешней торговли (-5,4 п.п.), что затмило все внутренние позитивные драйверы — заметное изменение за последнее время.

Несмотря на тревожные цифры, аналитики сходятся во мнении, что «унылая, но не ужасная» оценка ВВП не вынудит ФРС к немедленному смягчению политики. Впрочем, оптимисты на финансовых рынках уже «мечтают» о более агрессивном снижении ставок — этим и объясняется противоречивая динамика индексов S&P 500 и Nasdaq.

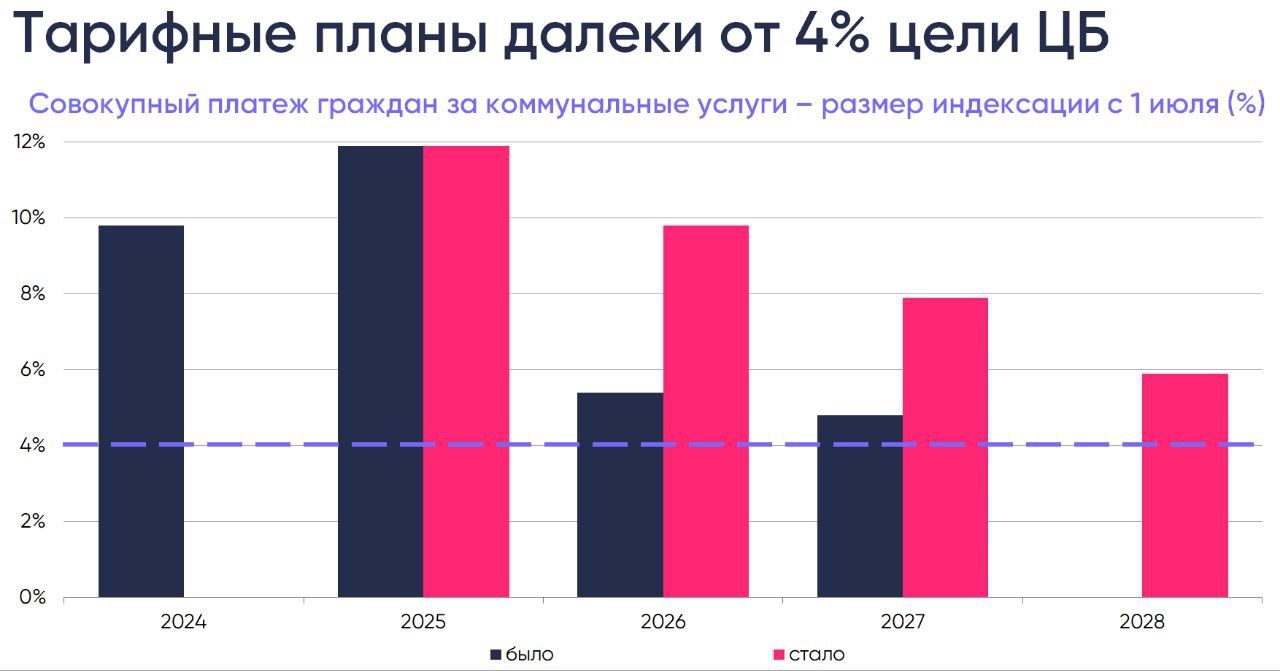

В Европе и большинстве азиатских стран торги не проводились. Российские рынки также закрыты, однако на внутреннем уровне продолжают раскручиваться инфляционные тенденции. Минэкономразвития опубликовало обновленный прогноз по индексации регулируемых тарифов: на 2025 год рост издержек по коммуналке зафиксирован на уровне 11,9%, текущий вклад в инфляцию прогнозируется около 0,7 п.п., а с 2026 года корректировки наверх ещё сильнее разбалансируют соотношение между инфляционным таргетом и реально наблюдаемыми темпами роста цен.

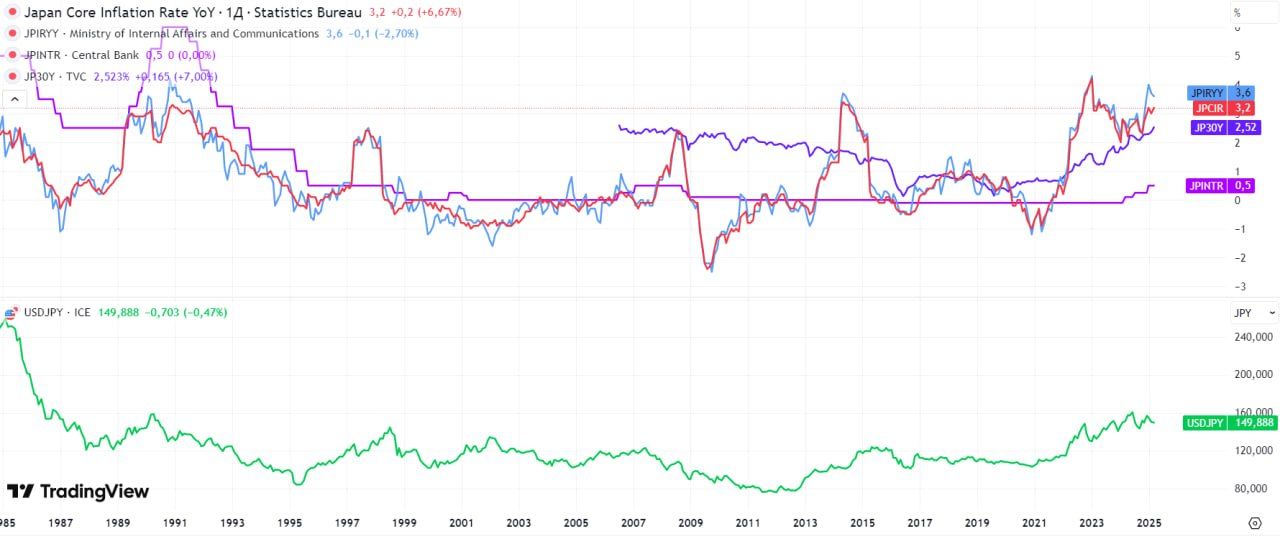

В Японии Банк Японии традиционно остался на стороне осторожности, сохранив ключевую ставку на уровне 0,5%. Инфляционные ожидания были понижены, однако этого оказалось недостаточно для укрепления йены: локальной валюте вновь пришлось уступить под давлением мягкой политики — дилемма между инфляцией, девальвацией и кредитными проблемами остаётся острой.

Внутренний российский инфляционный фон лишь усиливается на фоне новых индексаций: с 1 июля 2025 года тарифы на электроэнергию для населения вырастут на 12,6%, а дальнейшие годы прогнозируются с долгоиграющим уклоном в пользу нарастающей стоимости всех ключевых коммунальных услуг. Это сулит скрытые издержки для производственного и бытового потребления, а также — перераспределение расходов домохозяйств.

2. Анализ финансовых рынков

Акции

На преждевременных ожиданиях смягчения политики ФРС и фоне неоднородных корпоративных результатовамериканские индексы закрыли предыдущую сессию следующим образом:

- S&P 500 +0,15% (5 569,06 пункта)

- Dow Jones Industrial Average +0,35% (40 669,36 пункта)

- Nasdaq Composite -0,09% (17 446,34 пункта)

Интересно, что даже на нарушения прогнозов некоторые акции реагировали весьма своеобразно: Caterpillar увеличился в цене (+0,6%), несмотря на слабый отчёт, что указывает на значимость ожиданий восстановления спроса и укрепления позиций на американском рынке капитальных товаров.

Qualcomm, с блестящими текущими показателями, но сдержанным прогнозом по будущим кварталам (страхи, связанные с эскалацией торговых войн), теряет 5,6%.

Ярким фаворитом сессии стали акции Microsoft: на отчёте о сильных результатах в облачном бизнесе — динамика +8,2%. На таком «драйвере доверия» инвесторы массово возвращают бумаги ИТ-гиганта даже в условиях замедления экономики.

Amazon прибавляет 4,2% после заявлений о многомиллиардных инвестициях в инфраструктуру доставки, ставка делается на покрытие малых городов и агрессивный рост доли в e-commerce.

Tesla просела на 3,4% amid слухов об уходе Илона Маска, хотя компания попыталась нивелировать панические настроения официальными опровержениями.

Облигации

Американский рынок гособлигаций реагирует на слабую макростатистику расширением кривой доходности и фиксацией ожиданий по возможному смягчению денежно-кредитной политики ближе к третьему кварталу. Активность торгов сегодня минимальна из-за праздничного дня, но стоит закладываться на повышение волатильности по мере появления новых данных о состоянии экономики США.

Ориентировочная цель по доходности 10-летних казначейских облигаций: 4,15-4,25% на ближайший месяц — при условии, что ФРС не пойдёт на внеплановое снижение ставки.

Валюты

На валютном рынке бескомпромиссно доминируют защитные настроения: доллар США демонстрирует краткосрочное преимущество по отношению к основным мировым валютам (евро, иена) за счёт статус-кво ФРС. Японская иена ослабла относительно доллара (см. соответствующий раздел и иллюстрацию выше), поскольку Банк Японии отказался корректировать политику.

Ожидания дальнейшего ослабления йены «заперты» узкой коридорной динамикой, но при пробое отметки 158 за доллар напряжение усилится, и не исключено экстренное валютное вмешательство.

Российский рубль остается маргинально волатильным с тенденцией к ослаблению из-за внутренних инфляционных эффектов и девальвационного давления на фоне роста тарифов.

Сырьевые рынки

Из-за временного закрытия основных торговых площадок новых драйверов по сырьевым котировкам нет. Однако замедление мирового экономического роста и возможные процедуры ужесточения торговых режимов заставляют сырьевые рынки консолидироваться в ожидании. Целевые диапазоны по нефти Brent в ближайший месяц — $81–$86 (при сохранении геополитических рисков без серьёзных эскалаций). На рынке газа ожидаются новые флуктуации после июля — как реакция на индексацию тарифов в России и корреляцию с мировыми ценами.

Краткосрочные рекомендации и целевые уровни:

- S&P 500: Паттерн продолжения роста актуален, технический пробой 50-дневной скользящей может толкнуть индекс к 5 640 пунктам (short-term bullish).

- Трежерис 10Y: Покупка при достижении доходности >4,2%, с потенциалом возврата под 4% при первых реальных признаках ослабления экономики США.

- USD/JPY: Продажа йены при снижении ниже 158—стоп, если на фоне интервенций произойдет внезапная стабилизация.

- Brent: Ожидание внутри диапазона 81–86 долларов при боковой консолидации и геополитической неопределённости.

3. Основные риски

-

Геоэкономическая фрагментация и обострение торговых конфликтов США-Китай:

Усиление протекционизма и потенциальное введение новых импортных пошлин уже оказали заметное влияние на структуру ВВП (рост импорта за счет забега перед пошлинами), что создает угрозу для экспортёров и потребителей высокотехнологичных компонентов.

В случае эскалации последствия затронут не только производителей, как Qualcomm, но и глобальные производственные цепочки, что может привести к усилению волатильности на рынках технологий и промышленных товаров. -

Инфляционный разрыв и последствия для доходности облигаций:

Внутренние инфляционные процессы в России, подкрепленные «разгулявшимися» тарифами, принесут хроническое повышение затрат для бизнеса и домохозяйств. На Западе — эффект компенсируется замедляющимися потребительскими расходами, однако риск «отката» инвестиций в условиях снижающегося ВВП уже ощущается. -

Долговые риски и валютные интервенции (особенно для Японии):

Продолжение мягкой монетарной политики Банка Японии и снижение прогнозов по экономике чреваты резким ослаблением йены или даже паническими движениями в случае внезапной смены риторики регулятора. -

Коррекционный крэш на американских рынках:

Ряд бумаг, как показала динамика Tesla и Qualcomm, может реагировать крайне нервно даже на краткосрочные новости — признаки коррекции, несмотря на технические паттерны восстановления, сохраняются. -

Риск навеса долгов и слабого спроса на рынке недвижимости в США:

На фоне роста расходов домохозяйств и стагнации доходов возможно активное замедление ипотечного и строительного секторов.

4. Инвестиционные идеи

Консервативная идея: Покупка коротких американских TIPS (индексируемые по инфляции казначейские облигации)

Резюме: В условиях высокой неопределенности в краткосрочной динамике ВВП США и непривлекательности классических «бескупонных» трежерис, TIPS пяти- и семилетней длины позволяют зафиксировать потенциальный выигрыш от продолжающейся инфляционной спирали.

Расчёты:

- Базовая доходность 5-летних TIPS — примерно 2,05% + текущий уровень инфляции (годовая инфляция в США при сохранении тарифных и импортных эффектов — 3-3,6%).

- Ожидаемая общая доходность: 5,1–5,7% годовых.

- Потенциал снижения риска: при отрицательных сценариях роста цен/падении акций сохраняется «страховой» элемент, потеря капитала маловероятна.

Минимизация рисков: Выбор короткого горизонт (до 3–5 лет) ограничивает чувствительность к динамике ставки ФРС. Риск только при резком падении инфляции — но данные по тарифной политике и прогнозы Минэкономразвития делают этот сценарий маловероятным до конца 2025 года.

Рискованная идея: Спекулятивная ставка на рост акций Amazon (AMZN) до конца 2025 года

Резюме: После объявления о $4 млрд инвестиций в инфраструктуру доставки в малых городах, Amazon становится мультидрайвером роста как для e-commerce, так и для кластеризации логистики.

Финансовые расчеты:

- Текущая цена: ~$183 за акцию (на момент закрытия 30 апреля 2025 г.)

- Целевой диапазон к декабрю 2025 года — $208–218 (рост +14–19%) при условии, что компания успешно освоит инвестиционный цикл и не столкнётся с регуляторными ограничениями.

- Для позиции в $10 000: вы покупаете ≈54 акции, профит при переносе к точке $218/акц.: +$1 890 («брутто», без учета налогов и комиссий).

Основные риски: Ужесточение антимонопольного контроля, неудачная экспансия в регионы с низкой маржинальностью и ~высокая конкуренция на рынке доставки и логистики в США.

Потенциал идеи: высокая волатильность бумаги может дать дополнительный буст спекулянтам на прогнозах цикличного восстановления розницы.

Рекомендации:

- Как сбросить приложение безопасности Windows, чтобы устранить проблемы в Windows 11 и 10

- vivo iQOO Z10x ОБЗОР: яркий экран, удобный сенсор отпечатков, объёмный накопитель

- Шоппинг в Гонконге. Где купить iPhone и iPad.

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- Российский рынок: Нефть, геополитика и лидерство «Сбербанка» (11.03.2026 13:32)

- Nothing Phone (4a) Pro ОБЗОР: большой аккумулятор, скоростная зарядка, замедленная съёмка видео

- Простые советы, чтобы немедленно улучшить ваши фотографии.

- Нефть вниз, инфляция под контролем: что ждет российский рынок в апреле? (14.03.2026 04:32)

- Виртуальные прогулки учат роботов ориентироваться

- Infinix Note 60 Ultra ОБЗОР: скоростная зарядка, объёмный накопитель, отличная камера

2025-05-01 13:16