Этот отчёт представляет собой детальный анализ состояния финансовых рынков, основанный на новостном дайджесте за 23 июля 2025 года. Он включает в себя макроэкономический обзор, анализ финансовых рынков, оценку рисков и инвестиционные идеи. Редакция top-mob.com выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"1. Макроэкономический обзор

Глобальная экономика продолжает демонстрировать признаки умеренного роста, но сохраняются опасения относительно инфляции и геополитических рисков. Соглашение о снижении тарифов между США и Японией представляет собой позитивный фактор, способствующий улучшению торговых отношений и стимулированию экономического роста в обеих странах. Инвестиции Японии в экономику США на сумму $550 млрд потенциально могут создать новые рабочие места и подтолкнуть к оптимизму настроения на рынке.

В России ситуация более неоднозначная. Недельная инфляция зафиксировала снижение на 0,05%, а годовая инфляция снизилась до 9,17%. Однако, безоговорочной эйфории это не вызвало, несмотря на ожидания рынка, поскольку снижение было признано временным и обусловленным усеченной выборкой товаров и услуг. Евгений Коган, финансист и автор ТГ-канала bitkogan, справедливо отмечает, что одной недели недостаточно для корректной оценки инфляционной динамики.

Параллельно с инфляцией, наблюдается сокращение промышленного производства в России, несмотря на общий рост на 2% в июне. Данные о добыче угля (рост на 1,6%) и газа (снижение на 2,7%) отражают структурные изменения в энергетическом секторе. Снижение добычи газа может быть связано с переориентацией на экспорт СПГ, но долгосрочные последствия требуют дальнейшего анализа. Производство электроэнергии также сократилось, что может служить сигналом о замедлении экономической активности.

Тревожным сигналом является снижение спроса на ипотеку, что привело к сокращению продаж нового жилья на 26%. Падение продаж связано с высокими процентными ставками, которые ухудшают доступность ипотечных кредитов.

Переговоры в Стамбуле, хотя и не демонстрируют прорывных результатов, продолжаются. Настаивание украинской делегации на немедленном прекращении огня и встрече на высшем уровне является важным фактором, но его реализация остается неопределенной.

2. Анализ финансовых рынков

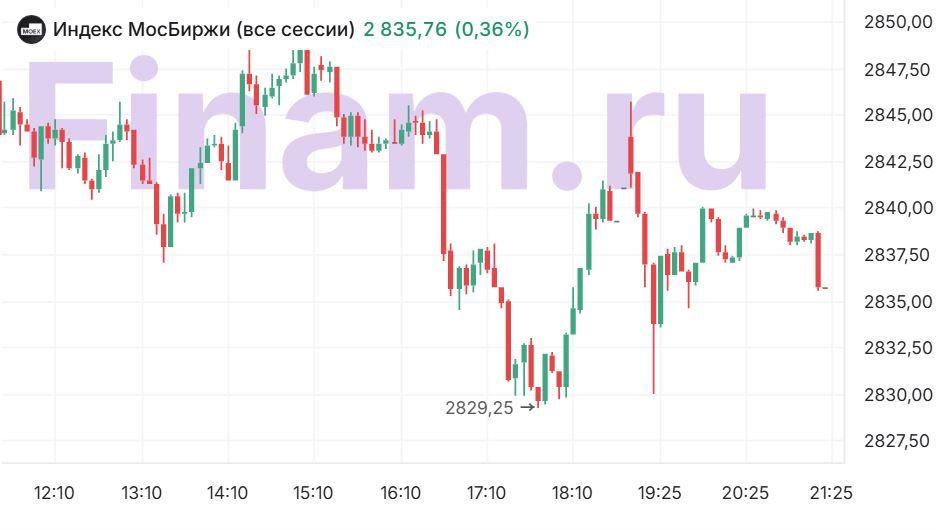

Российский фондовый рынок в середине недели показал умеренный рост. Индекс МосБиржи прибавил 0,55% до 2841,16 пунктов, а индекс РТС — 0,09% до 1140,92 пунктов. Низкие торговые объемы указывают на осторожный настрой инвесторов в ожидании решения ЦБ по ставке.

В лидерах роста оказались акции «ЭН+ ГРУП» (+2,4%) после включения в новый индекс МосБиржи создания стоимости. Акции ТГК-1 (+3,38%) также показали опережающую динамику. В числе аутсайдеров – акции металлургических компаний, снижающиеся в ожидании публикации полугодовой отчетности МСФО, которая, по прогнозам экспертов, будет неутешительной.

Компания «ВИ.ру» продемонстрировала стабильный рост выручки, увеличив ее на 10% год к году в 2 квартале и на 14% за полгода. Данные показатели свидетельствуют об устойчивом положении компании на рынке.

На валютном рынке курс юаня к рублю незначительно вырос (0,01% до 10,94 рубля), а фьючерс на доллар и доллар на межбанке показали разную динамику: фьючерс вырос на 0,12% до 80,71 рубля, а на межбанке доллар подешевел на 0,12% до 78,39 рубля.

Прогнозы и рекомендации:

- Акции: Прогнозируем умеренный рост индекса МосБиржи в ближайшее время, с целевым уровнем 2920 пунктов при снижении ключевой ставки ЦБ на 2%. В противном случае возможна краткосрочная коррекция.

- Облигации: Ожидаем снижение доходности ОФЗ при снижении ключевой ставки. Рекомендуем присмотреть к облигациям с длительным сроком погашения.

- Валюта: Прогнозируем дальнейшее укрепление рубля по отношению к доллару и евро в среднесрочной перспективе.

- Сырьё: Золото имеет потенциал дальнейшего роста до $4000 за унцию. Платина и Палладий также имеют значительный потенциал роста.

3. Основные риски

Ключевым риском является неопределенность в отношении решения ЦБ по ставке. Более жесткая позиция ЦБ может привести к снижению фондового рынка и укреплению рубля. Геополитическая напряженность, в частности, ход переговоров в Стамбуле, также представляет собой существенный риск. Негативные сценарии, такие как возобновление боевых действий, могут негативно повлиять на российскую экономику и финансовые рынки.

Помимо геополитических рисков, следует учитывать риски, связанные с замедлением экономического роста в России. Снижение промышленного производства, сокращение спроса на ипотеку и дефляционные тенденции могут негативно повлиять на корпоративные доходы и инвестиционную активность.

Увеличение дефолтов в сегменте высокодоходных облигаций и снижение финансового результата компаний также являются негативными факторами, которые могут усилить волатильность на рынке.

4. Инвестиционные идеи

- Консервативная инвестиционная идея: Покупка ОФЗ с длительным сроком погашения (10-15 лет) при снижении ключевой ставки ЦБ. Цель – получение стабильного дохода в виде купонных выплат и потенциального прироста капитала при снижении доходности облигаций. Риски – риск увеличения доходности облигаций в случае повышения ключевой ставки ЦБ. Пример: ОФЗ 26247 с доходностью 14,47%. Срок погашения – 2026 год, ожидаемый прирост капитала 5-7%.

- Рискованная инвестиционная идея: Инвестиции в акции компании «ЭН+ ГРУП» с горизонтом инвестирования 6-12 месяцев. Потенциал роста обусловлен включением в новый индекс МосБиржи создания стоимости и благоприятной конъюнктурой на рынке электроэнергии. Риски – волатильность акций, зависимость от макроэкономической ситуации и изменения регулирования в энергетическом секторе. Ожидаемый рост 15-20%.

Рекомендации:

- OnePlus Nord 6 ОБЗОР: чёткое изображение, замедленная съёмка видео, скоростная зарядка

- Российский рынок: между ставкой ЦБ, геополитикой и отчетами компаний (25.03.2026 17:32)

- Как самому почистить матрицу. Продолжение.

- MINISFORUM добавляет опцию Ryzen 9 8945HX в линейку мини-ПК MS-A2

- Прогнозы цен на эфириум к рублю: анализ криптовалюты ETH

- Пульт дистанционного управления для фотоаппарата

- Макросъемка

- СПБ Биржа: «Газпром» в фаворе, «Т-техно» под давлением, дефицит юаней тревожит инвесторов (22.03.2026 22:33)

- Неважно, на что вы фотографируете!

- Microsoft сократила поддержку Windows 7 в Edge, но Mozilla заявляет, что «достаточно» пользователей Firefox используют ее, чтобы продлить поддержку до марта 2025 года: «Резервное копирование исправлений безопасности уже становится все более болезненным из-за расхождений».

2025-07-24 02:20