ВТБ объявил рекордные дивиденды: 25,7% доходности и почему это меняет правила игры – свежий обзор рынков

Аналитический отчёт по состоянию финансовых рынков, 13 мая 2025

1. Макроэкономический обзор

На глобальной экономической арене сохраняется напряжённость, однако заметное облегчение торговых трений между США и Китаем создаёт фон для потенциального стабилизирующего эффекта. В начале недели американские фондовые индексы демонстрировали уверенный рост на фоне ожиданий по деэскалации тарифных барьеров — Dow Jones вырос на 2,81%, S&P 500 – на 3,26%, Nasdaq – на 4,35%.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"Взаимное сокращение тарифов: США снизили ставки с 145% до 30%, Китай – с 125% до 10%. Это соглашение обеспечило временное «торговое перемирие» на 90 дней, что смягчило риски резкого глобального экономического спада и инфляционных шоков. По оценке JPMorgan, сохраняющиеся тарифы ограничат рост ВВП США на 1,6% в 2025 году, но данный компромисс позволяет избежать худших сценариев.

В России макроэкономическая динамика остаётся относительно стабильной, хотя и сдержанной: ЦБ РФ придерживается умеренно жёсткой денежно-кредитной политики, ключевая ставка удерживается на 21%, при этом есть прогнозы на постепенное её снижение к 16-19% в зависимости от сценариев развития инфляции. Розничный кредитный портфель в основном стабилен, с ожидаемым умеренным ростом ипотеки (+3–6% в 2025 году) и снижением потребительских кредитов и автокредитов.

Российский рубль испытывает давление, начиная постепенно девальвировать после мая с целями в районе 95 рублей за доллар к концу года. Причинами выступают дефицит бюджета, снижение экспорта и низкие цены на нефть, а также неопределённость геополитической ситуации вокруг возможных переговоров РФ и Украины в Стамбуле.

Сокращение внешнего долга России до $290 млрд – минимального с 2006 года уровня – сигнализирует о стремлении управлять обязательствами и ограниченной потребности в новых заимствованиях из-за внешних санкций и внутренних бюджетных ограничений.

В Азии ценовая статистика позволяет банку Китая продолжать смягчение денежно-кредитной политики через снижение ставок LPR, учитывая продолжающееся падение индекса цен производителей и замедление инфляции в КНР.

Повышенное внимание сегодня сосредоточено на публикации данных по инфляции в США за апрель – ключевом индикаторе для ФРС, а также на еженедельной статистике по запасам сырой нефти в США (API). Эти показатели будут определять ближайшую динамику процентных ставок и фондовых рынков.

2. Анализ финансовых рынков

Акции

Российский фондовый рынок остаётся в фазе осторожного ожидания, демонстрируя практически нейтральную динамику на фоне высоких геополитических рисков. В топе интереса инвесторов — дивидендные лидеры:

- ВТБ — дивидендная доходность 25,7% (25,6 руб. на акцию), рекордная прибыль 551 млрд руб. за 2024 г., что связано преимущественно с внеобычными доходами.

- КЦ ИКС 5 (X5 Retail) — дивиденд 648 руб., доходность почти 20%, апсайд 21%. Устойчивая выручка и валовая рентабельность делают компанию защитным активом.

- Сургутнефтегаз а.п. — доходность 18,8%, апсайд 19,3%, в плюсах — валютная структура «кубышки» и выгодные процентные ставки.

- МТС — дивиденд 35 руб., доходность 16%, апсайд 41%. Выручка выросла на 16% г/г, долг успешно рефинансируется.

- Лукойл — прогноз дивидендов 976 руб., доходность 14,4%, апсайд 24%. Политика выплаты 100% свободного денежного потока и низкие мультипликаторы выделяют компанию.

Среди зарубежных акций на Уолл-стрит впечатляют технологические гиганты: Texas Instruments (+8,71%), Amazon (+8,07%), Tesla (+6,75%) и Apple (+6,17%) показывают яркий рост после ослабления торгового напряжения.

Европейские рынки близки к техническим сопротивлениям (Stoxx 600 около 550 пунктов), что повышает вероятность коррекции лишь в краткосрочном периоде, прежде чем возможен новый рост.

Облигации

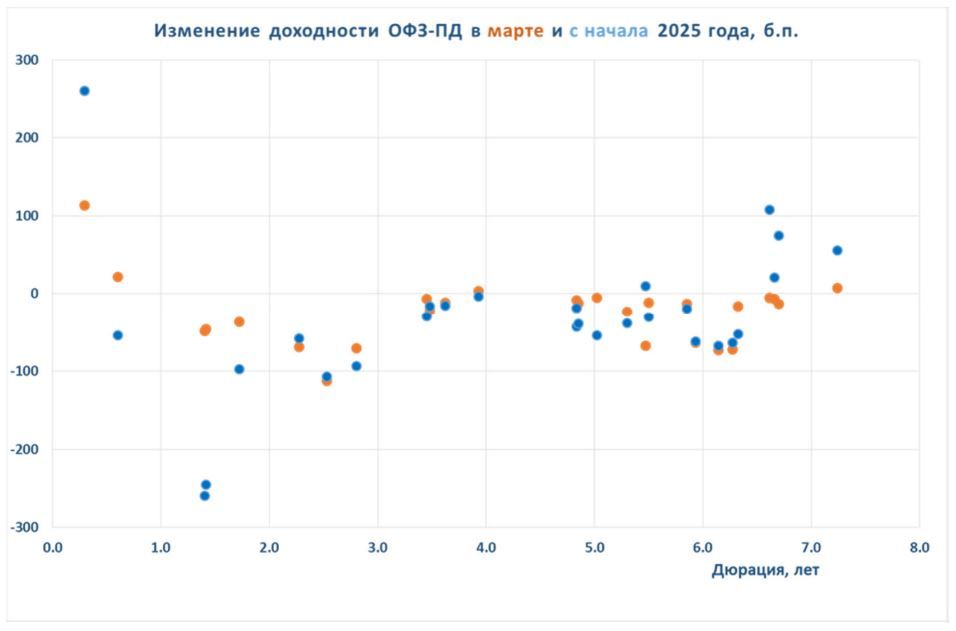

Рынок облигаций демонстрирует умеренный оптимизм. Центральный банк России сохранил ключевую ставку на рекордных 21%, но участники рынка закладывают вероятность её снижения к концу года до уровня 16-19%. Доходность долгосрочных ОФЗ сейчас находится на уровне 15,2–15,4% годовых, что считается привлекательным балансом доходности и риска.

Минфин РФ показал высокую активность в размещении облигаций, превысив квартальный план на 40%, что усилило ликвидность и снизило премии за риск. Вместе с этим остаётся высокая волатильность из-за неопределённости с инфляцией и ключевой ставкой.

Корпоративные и субфедеральные облигации продолжают показывать снижение доходности, поддержанные спросом со стороны инвесторов на более высокодоходные активы.

Валюты

Индекс доллара США остаётся у месячного максимума около 101,6, но показал небольшой откат. После временного соглашения между США и Китаем доллар немного снизился против юаня (USD/CNY около 7,197). Евро торгуется выше 1,11, иена укрепляется против доллара на 0,38%. Рубль плавно девальвируется, курс USD/RUB сейчас около 80,5, с прогнозом на постепенный рост до 95-100 к концу года.

В среднесрочной перспективе возможен лёгкий локальный откат рубля вверх в случае позитивных геополитических новостей и переговоров в Стамбуле, однако фундаментальные факторы продолжают поддерживать сценарий ослабления национальной валюты.

Сырьё

Нефть Brent пытается закрепиться выше зоны сопротивления $65,6–66 за баррель, ключевая цель – подняться к $68,6. Учитывая усиливающийся сезонный спрос и оптимизм от переговоров между США и Китаем, анонс встречи Дональда Трампа с представителями Саудовской Аравии добавляет интереса к дальнейшему прогнозу цен.

Вместе с тем давление со стороны политики ОПЕК+ по ускоренному наращиванию добычи и риск сезонного прироста предложения сдерживают более сильный рост.

Природный газ показывает признаки восходящего тренда с потенциальной целью около $3,90, но присутствует зона сопротивления, что создаёт возможность краткосрочной коррекции.

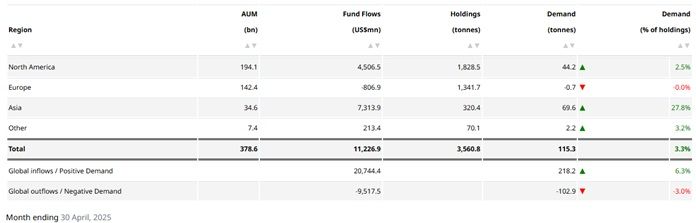

Золото испытывает волатильность – после недавнего снижения котировки снова пытаются укрепиться. Приток в золотые ETF увеличивается, особенно в Азии, что поддерживает цены и AUM на рекордных уровнях (около $379 млрд).

3. Основные риски

- Геополитическая неопределённость: Переговоры между Россией и Украиной в Стамбуле остаются крайне неопределёнными. Отсутствие прогресса или обострение конфликта может спровоцировать усиление санкций, рост волатильности и отток капитала с российских рынков.

- Инфляция и монетарная политика: Публикация данных по инфляции в США может оказать давление на рынки: неожиданное ускорение инфляции усилит ожидания ужесточения ФРС, вызовет укрепление доллара и снижение рисковых активов.

- Валютный риск: Плавная девальвация рубля и высокая зависимость бюджета от нефтяных поступлений могут ухудшить настроения в рублёвых активах, особенно если цены на нефть останутся ниже $65.

- Риски сырьевого рынка: Возможное наращивание добычи ОПЕК+, рост запасов сырой нефти в США и геополитические сложности с Ираном и Венесуэлой способны ограничить рост цен на нефть.

- Риск ухудшения кредитного качества: В России возможен рост проблемных кредитов на фоне снижения потребительских портфелей и повышения рыночных ставок, что может увеличивать cost of risk банков.

- Внешнеполитическая давление США и торговая политика: Несмотря на временное снижение тарифов, неопределённость по дальнейшей торговой политике Трампа и изменения санкционного режима сохраняют значительные риски для многих секторов.

4. Инвестиционные идеи

Консервативная идея

Покупка облигаций ОФЗ-ПД с погашением в 2029-2031 гг.

Текущая доходность облигаций в районе 15,2% годовых при стабильной политике ЦБ и возможности постепенного снижения ключевой ставки создаёт привлекательный профиль доходности с низким кредитным риском. Рынок гособлигаций имеет ликвидность, и долгосрочная ставка существенно выше инфляции и депозитных ставок, что обеспечивает защиту капитала и устойчивый доход.

Расчёт доходности и риск: при покупке ОФЗ с доходностью 15,3% годовых и удержании до погашения инвестор за год получает на 7-8% реального дохода после инфляции (при инфляции в 7-8%). Риски снижение рейтинга или дефолта крайне низкие, учитывая государственную гарантию.

Рискованная идея

Покупка акций ВТБ с дивидендной доходностью 25,7% и потенциалом роста до 4,7%

ВТБ объявил рекордные дивиденды, что делает бумаги привлекательными для получения высоких текущих доходов, особенно в условиях низкой доходности по облигациям и роста неопределённости в экономике.

Риски и потенциал: Дивиденд выплачивается из значительной единовременной прибыли, а основная деятельность банка страдает из-за жёсткой денежно-кредитной политики. Возможна допэмиссия для усиления капитала, что размоет доли текущих инвесторов. Впрочем, сильное госучастие и недооценённость акций по мультипликаторам сохраняют потенциал для восстановления цены.

Таким образом, идея подходит для инвесторов с высокой терпимостью к риску, ориентированных как на дивиденды, так и на спекулятивный апсайд.

Рекомендации:

- Рынок в ожидании ставки: что ждет рубль, нефть и акции? (20.03.2026 01:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- Макросъемка

- СПБ Биржа: «Газпром» в фаворе, «Т-техно» под давлением, дефицит юаней тревожит инвесторов (22.03.2026 22:33)

- Космос в деталях: Навигация по астрономическим данным на иммерсивных дисплеях

- Искусственные мозговые сигналы: новый горизонт интерфейсов «мозг-компьютер»

- MINISFORUM добавляет опцию Ryzen 9 8945HX в линейку мини-ПК MS-A2

- От фотографий к фильмам: полное руководство по переходу на видеосъемку

- Три простых изменения в светлой комнате, чтобы создать свой объект съемки.

- Как научиться фотографировать. Инструкция для начинающих.

2025-05-13 13:41