Золото балансирует на грани обвала, а рубль ищет опору: что стоит за этим? Горячий отчет по рынкам на 13 мая 2025

Финансовый мониторинг от top-mob.com по данным на 16:31, 13 мая 2025 года

1. Макроэкономический обзор

На фоне умеренного оптимизма глобальных рынков основные экономические драйверы этой недели сместились к ожиданиям по инфляции и монетарной политике. В России рынки замерли в ожидании переговоров в Стамбуле. Настроения инвесторов балансируют между геополитическими рисками и ожиданиями сохранения ужесточённой денежно-кредитной политики Банком России.

Пока крипто-инвесторы ловят иксы и ликвидации, мы тут скучно изучаем отчетность и ждем дивиденды. Если тебе близка эта скука, добро пожаловать.

Купить акции "голубых фишек"В Соединённых Штатах фьючерсы на индексы слабо прибавляют, инвесторы ждут публикации апрельских данных по инфляции (CPI). Консенсус — 2,4% г/г. Это критическая точка: если инфляция окажется выше ожиданий, доллар может получить импульс к укреплению, а риск-активы — попасть под краткосрочное давление из-за рыночных ожиданий более жёстких действий ФРС.

В Европе биржи демонстрируют устойчивый рост. Ключевые опасения пока связаны с возможным обострением на Востоке Европы и обсуждением новых санкций против России после (или в случае срыва) переговоров РФ — Украина в Турции 15 мая.

В России последняя неделя характерна укреплением рубля. Официальный курс на 13 мая — 80,88 руб./$, за неделю укрепление — 1,3%. На межбанке доллар чуть дешевле — 80,6. Позитив по рублю построен на сочетании внутреннего административного контроля за валютными потоками, сохранения экспортной выручки и высокой ключевой ставки. Минфин же решил с сегодняшнего дня увеличивать покупки валюты: с 13 мая по 5 июня будет куплено $41,6 млрд на внутреннем рынке, что меньше прежних интервенций и прекратит часть давления на долларовую ликвидность.

Ипотечный рынок России живёт в режиме перезагрузки: апрельский рост рынка составил 15,5% (по рыночной ипотеке). Льготные программы по-прежнему удерживают 84,5% рынка, а отдельные регионы (Хакасия, Калмыкия, Адыгея — более 89% льготных кредитов) демонстрируют взрывной спрос. Интересно, что на вторичном рынке лидирует Новгородская область (35% рынка — рыночная ипотека).

По-прежнему ощущается осторожность бизнеса: крупнейшее частное медицинское предприятие России — «Юнайтед Медикал Груп» — может впервые за 3 года возобновить дивиденды (ожидаемая доходность 4,5–6,1% к рынку). Это позитивный сигнал для инвесторов: компании возвращаются к выплатам акционерам по итогам сильных корпоративных результатов.

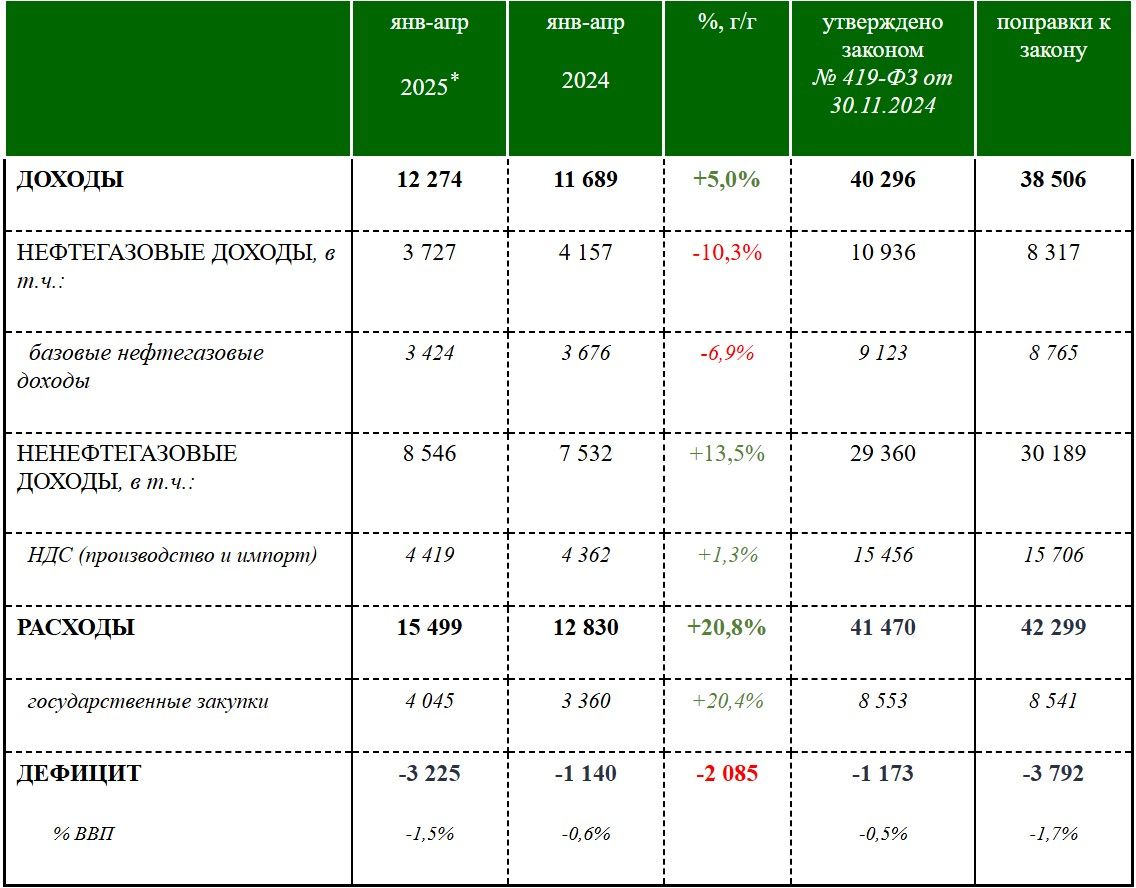

Макроотчёт по бюджету: дефицит федерального бюджета России в январе–апреле — 3,225 трлн руб.; ожидания на год — 3,792 трлн руб., или 1,7% ВВП. Минфин уточнил: нефтегазовые доходы будут ниже плана на 2,6 трлн руб., однако расходы урезаются. На этом фоне сохраняется ожидание ослабления рубля к концу года.

Внешнеторговые связи получают новый импульс — завершён второй этап интеграции платёжных систем РФ и Ирана. Теперь карты «Мир» принимаются по всей стране, облегчая бизнесу и туристам проведение операций.

- Инфляционный фон глобально умеренный, но чувствителен к цифрам CPI в США.

- Внутри России сильный потребительский спрос поддерживается развитием ипотеки, даже несмотря на высокие ставки.

- Денежно-кредитная политика ЦБ РФ остаётся жёсткой и тормозит рост.

- Бюджетное давление и снижение нефтяных доходов остаются камнем преткновения.

2. Анализ финансовых рынков

2.1. Акции

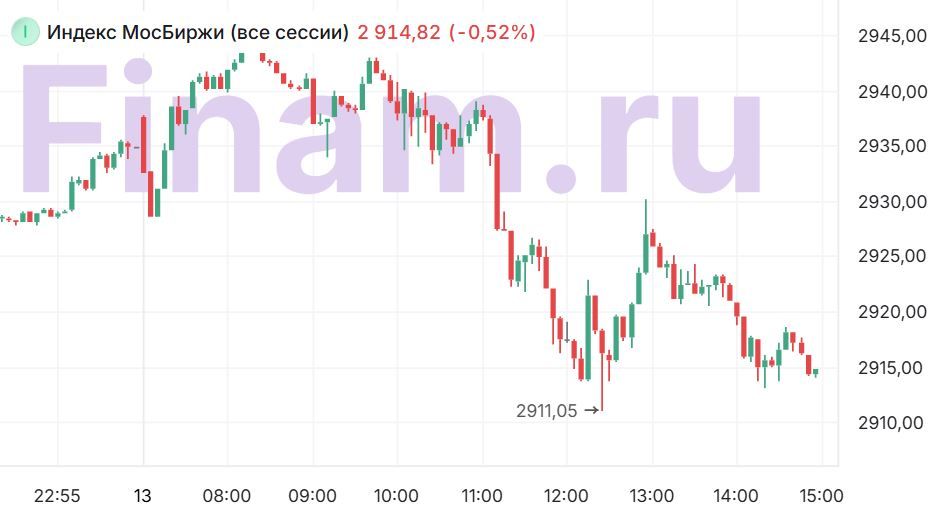

На российском фондовом рынке царит предельная осторожность. Индекс МосБиржи снова не смог взять барьер в 3000 пунктов: после сильного понедельника вторник прошёл под знаком фиксации прибыли и коррекции до 2914,85 пунктов (–0,52% д/д). Как отмечают технические аналитики, 2900 теперь — поддержка.

Главный сдерживающий фактор — полная зависимость от геополитики: участники ожидают исхода анонсированных в Стамбуле переговоров России и Украины. Любой неожиданный комментарий, чья-либо риторика, готова сдвинуть рынок в обе стороны на несколько процентов. В плюсе держались бумаги “Полюса” и МКБ, “М.видео” (на фоне корпоративных новостей), растёт Ozon. А вот «Ростелеком», «Самолет», «Башнефть», «СПБ Биржа» и «Транснефть» — среди аутсайдеров с падением до –2,8%.

«Газпром», «Новатэк», «Газпром нефть» могут резко отреагировать в плюс в случае прорыва по переговорам — и столь же резко просесть при негативном сценарии.

На Западе выделяется American Express: после бурного ралли бумаги достигли целевых отметок — благодаря увеличению прибыли на 9,3% (до $3,64 на акцию) и впечатляющей рентабельности капитала (33,6%). Пользовательская база AmEx, ориентированная на клиентов с высоким доходом, делает бизнес устойчивым даже на волнах американской турбулентности.

2.2. Облигации

В апреле наблюдался рост вложений населения в облигации — 168,4 млрд руб., что почти в семь раз превосходит инвестиции в акции (23,8 млрд руб.). Причина: высокая доходность ОФЗ и корпоративных бумаг на фоне повышенной ключевой ставки. Умеренная динамика рубля и государственная поддержка укрепляют интерес к инструменту как защитному к просадкам на рынке акций.

2.3. Валюты

Рубль продолжает флэт в диапазоне 80–85/$ до конца мая. Налоговые выплаты, продажи экспортёров и покупки валюты Минфином частично компенсируют друг друга. На межбанке — 80,74, евро — 89,42. По юаню рубль даже укрепился — 11,13. Долгосрочный прогноз: паритет сил сохранится ещё пару месяцев, но остаточный потенциал для ослабления рубля к концу года (цели: 86–89 за $). Главный позитив — ликвидность на бирже и адекватный контроль бюджета.

2.4. Сырьё

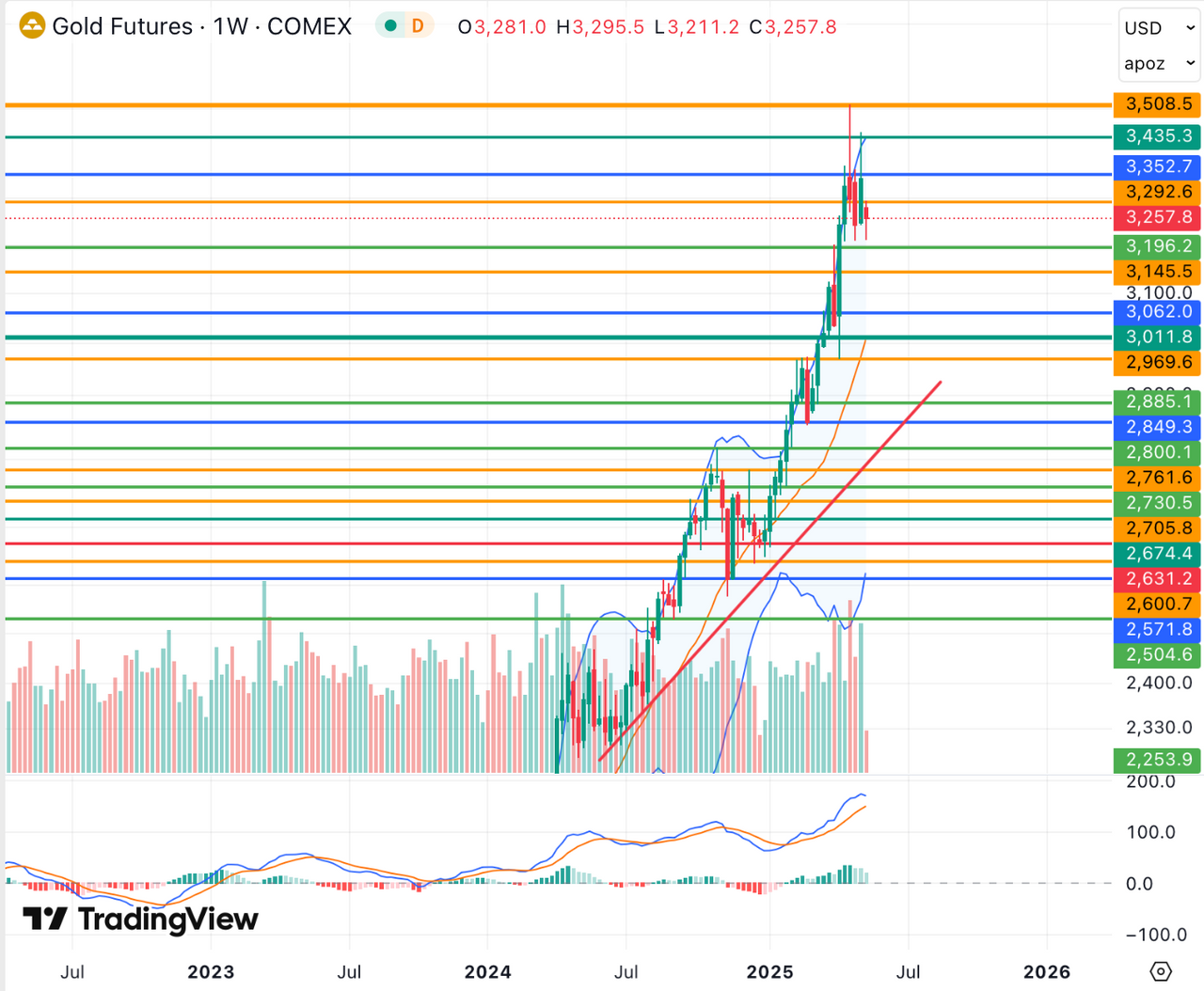

Цены на нефть (Brent — $65,52; Light — $62,58) умеренно растут несмотря на ожидаемый спад доходов бюджета РФ. Российские сорта по-прежнему торгуются с существенным дисконтом. Золото удерживается выше $3200 — попытка роста к историческому пику ($3509,9) оказалась неудачной. Фон для золота остаётся нервным: технически очевидно давление вниз (MACD, Боллинджеры сигнализируют о вероятной коррекции к $3000). Но любой намёк на геополитику — и у золота появляется шанс на реванш.

Прогноз по ключевым активам:

- Золото: краткосрочно — снижение, целевая зона $3000. При геополитическом обострении — отскок к $3500 не исключён.

- Brent: боковой тренд $62–66, потенциал роста лимитирован.

- USD/RUB: диапазон 80–85 в мае, к декабрю 86–89.

- Индекс МосБиржи: поддержка — 2900, сопротивление — 3000/3050, рекомендуем сниженную долю риска до завершения переговоров.

- American Express: потенциал роста практически исчерпан, целевая цена достигнута. Держать или зафиксировать часть прибыли.

- Бумаги компаний с акцентом на дивиденды (ЕМС, “Займер”, “Полюс”): стратегически привлекательны для консервативных портфелей.

3. Основные риски

Краткосрочная неустойчивость на российских и мировых рынках непосредственно проистекает из новостных сюжетов, и прежде всего — дипломатических событий, которые могут развернуть повестку в любую сторону. В числе приоритетных негативных сценариев:

- Срыв/эскалация переговоров РФ — Украина: даже короткая пауза или жёсткие заявления быстро выливаются в массовый выход инвесторов из российских активов, резкое ослабление рубля, скачок доходностей ОФЗ.

- Ускорение инфляции в США: данные CPI выше 2,4% — дополнительное давление на золото и рынки в целом, укрепление доллара, потеря в активах роста развивающихся стран.

- Санкционная и сырьевая уязвимость РФ: замедление экспорта, усиление валютных ограничений, рост спрэда по нефти.

- Системная зависимость от новостного фона: даже позитивные корпоративные отчёты не спасают бумаги от мгновенного синхронного падения на внешних рисках (пример: “Газпром”, “Новатэк”, “М.видео”).

- Жёсткая ДКП: высокий дифференциал ставок удерживает капитал в стране, но подавляет потребительский и корпоративный спрос.

- Бюджетная дисциплина: сокращение расходов и недополучение нефтегазовых доходов лимитирует возможности государства по поддержке экономики, что может ударить по ряду компаний.

Второстепенные, но актуальные риски: продолжение оттока капитала, валютные ограничения для частных инвесторов, техническая коррекция по «разогретым» бумагам, в том числе — зарубежным.

4. Инвестиционные идеи

4.1. Консервативная стратегия: ставка на облигации и дивидендные акции

Переломный характер новостного фона и высокая ключевая ставка делают вложения в облигации ОФЗ и лидеров российского дивидендного сектора главным тихим убежищем. Размещение 80% капитала в ОФЗ-ПК-К с доходностью 13% годовых при низкой волатильности (возможна просадка к 12,6% при укреплении рубля). 20% — акции стабильно платящих компаний: ЕМС (ожидаемая дивидендная доходность 4,5–6,1%), «Займер» (консенсус за год — 16,5% дивидендов к цене), «Полюс» (золотодобыча + антикризисный фактор). Снижение риска достигается максимальной диверсификацией по секторам (госпромышленные, телекоммуникационные, финансы, медицина).

- Прогнозируемая годовая доходность портфеля: 10–11,4% (при умеренном укреплении рубля).

- Анализ рисков: любой форс-мажорное падение рынка даёт шанс докупиться на повышенных ставках и упрочить позиции.

4.2. Рискованная стратегия: золото и экспортеры энергоносителей

Краткосрочные спекуляции на повышенное геополитическое давление — вот где кроется шанс на двухзначную доходность. Основная рекомендация — покупка золота (GLD или «Полюс», «Селигдар») при пробое вниз уровня $3200 за унцию с готовностью усреднять позиции при падении до $3000. Сценарий роста до $3500 сохраняется при малейшем обострении между США и Китаем, РФ и Западом. Инвесторам с аппетитом к риску стоит рассмотреть до 25% портфеля в «Газпром нефть» и «Новатэк» — в случае благоприятного исхода переговоров рынок вынесет эти бумаги на краткосрочный пик.

- Потенциал роста краткосрочно: 15–26% к итогам лета 2025 при удачно выбранной точке входа в золото.

- Основной риск: провал переговоров или фиксация прибыли по золоту — уход цен на $2800/унцию.

- Рекомендации по фиксации прибыли: частичная продажа при достижении $3500, либо перевести позицию в облигации.

Рынок в ближайшие недели — это арена для стратегов и профессиональных «выжидателей»: слишком быстрая реакция на новости способна сжечь ваши капиталы, выдержка — принести опережающую доходность. Не переоценивайте скорость отказа от жёсткой денежной политики ЦБ и не рассчитывайте на перманентный рикошет от гегемонии доллара: денди на чужих ошибках зарабатывают редко.

Редакция top-mob.com выражает благодарность руководству Московской биржи за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Как сбросить приложение безопасности Windows, чтобы устранить проблемы в Windows 11 и 10

- Нефть вниз, инфляция под контролем: что ждет российский рынок в апреле? (14.03.2026 04:32)

- Что такое Bazzite и лучше ли она, чем Windows для PC-гейминга? Я установил этот набирающий популярность дистрибутив Linux, чтобы проверить это самостоятельно.

- vivo S50 Pro mini ОБЗОР: объёмный накопитель, портретная/зум камера, большой аккумулятор

- Motorola Moto G67 Power ОБЗОР: яркий экран, плавный интерфейс, удобный сенсор отпечатков

- Неважно, на что вы фотографируете!

- Лучшие ноутбуки с глянцевым экраном. Что купить в марте 2026.

- HP Omen 16-ap0091ng ОБЗОР

- vivo Y05 ОБЗОР: удобный сенсор отпечатков, плавный интерфейс, яркий экран

- vivo iQOO Z10x ОБЗОР: яркий экран, удобный сенсор отпечатков, объёмный накопитель

2025-05-13 16:34